3.0%vs2.5%——养老金对比

这两天我们也陆续拿到按照预定利率2.5%设计的新产品资料,看了一下,真的是大为震撼。

只能说之前我们给大家预测的收益差距还是保守的,特别是养老金这个品类,晚买这两天,领取金额,就直接缩水30%左右。

这篇文章呢,就带大家提前看一下3.0%vs2.5%——养老金对比

&3.0%vs2.5%——养老金对比

下面再看一下养老金的差距,对我们的影响真的比较大。

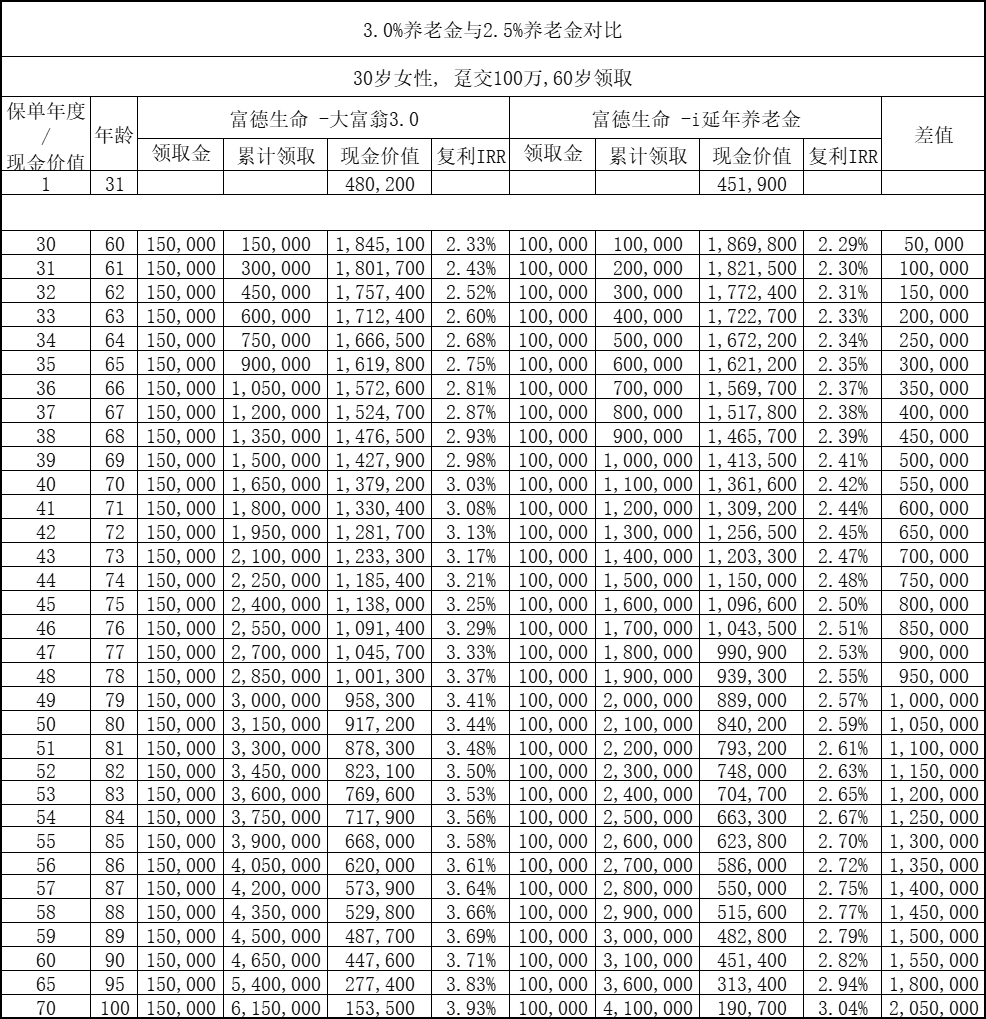

都知道当前养老金领取比较高的属富德生命它们家,正好它家预定利率2.5%的新产品也出来了,同家公司的产品作对比更有说服力一些。

两款养老金形态基本都是一致的,都是走的极致领取型,有一笔可以终身动用的现金价值。

我们假设30岁的女性,趸交100万为例,从60岁开始领取。

先来看最重要的领取部分,大富翁3.0每年能领取15万,算到每个月是1.25万,妥妥地高品质养老生活。

而预定利率2.5%的i延年每年能领取10万,算到每个月是8千多,足足差了4千,这两者导致的生活品质,完全不同。

咱就不说养老金,就以打工人工资为例。8千和1.2万的工资,差距有多大,拿过的朋友,可能会有深刻的体会。

另外呢,再来看综合收益。

如果领到80岁左右,大富翁3.0%综合领取金额和现金价值,有机会达到3.5%左右;而新出的产品,预定利率只为2.6%左右。

再拉长年限,长期看大富翁3.0%长期的复利能达到3.9%,而预定利率2.5%的i延年只能达到3.0%。

这收益差距,着实是一言难尽啊。

各个领取金额下的差别,基本都差了30%左右,已经突破我的认知了。

出现这个结果,是我觉得,在设计养老金的时候,旧版3.0的养老金很多产品,考虑到死差的影响。他可能用的是旧版周期表,预设身故寿命比较靠前,按照74岁左右身故达到3.0%收益设计的。

但是新产品可能用的新版的,所以导致它的收益差距会比我们预期的20%大很多。

差距如此之大,还是让我颇为震惊的。所以我真心提醒大家,如果近期有养老金投保需求,一定要留意一下时间。

毕竟晚几天,少领30%,这个差距,已经超出我们承受能力。

根据我们的感觉,这次预定利率下调的影响,要比之前3.5%降至3.0%要大很多。

但这次调整太过突然,只有不到一个月的准备期,导致缓冲时间不够,让大家对保险涨价的幅度没有一个清醒的认知。

我必须要及时和大家同步产品信息。因为在我看来,晚买几天差这么大的收益,一旦错过,就是我们没有尽到责任。

马上就两天了,千万别再犹豫了。赶到最后投保,因为卡点导致投不上,那样的话后面后悔可就真的来不及了。

达尔文12号重疾险