保险资讯

极简版养老年金选购指南!

更新时间:2024-08-30 16:44

这几天,咨询年金险的人,明显变多了。

我整理了一份,极简版养老年金险选购指南。

想买的可以直接抄作业。

1、年金险,目前卖的最火的有这3种:

①退休开始领钱,领钱金额高的

②没到退休年龄,就早早领钱的

③给60岁左右高龄父母买的

35岁以下,考虑龙抬头3.0

我觉得它就是个六边形战士。

各方面技能点,都点满了。

股东是国资+台湾人寿,领取金额高,保单利益突破4%。

假设每年交10万,交10年:

60岁刚领钱的时候,IRR就达到2.6%。

65岁时,超过3%。

随后一路升高,最高能到4.15%……

唯一不足,就是40岁以上,就不能选55/60岁领钱了。

40岁以上,买大富翁3.0

大富翁3.0对于中年人,还是很友好的。

这款产品还有一个特点,就是如果选择65岁领钱的话,领取金额会比同类产品要多不少。

龙抬头:15.3万/年

大富翁:18.06万/年,每年多了近3万

最早第5年就可以领钱。

一个最开始领钱就比较高,之后每年都一样

另一个是每5年,领钱金额会增加,往后越来越多

快享福

它的领取金额,是每年固定的,跟赤兔版的其中一个计划很像。

两个都是快返年金里的头部产品。

能给高龄父母买的年金险,都是稀有产品。

大多数产品,60岁左右根本不让买;

要么买了得70岁后领钱。

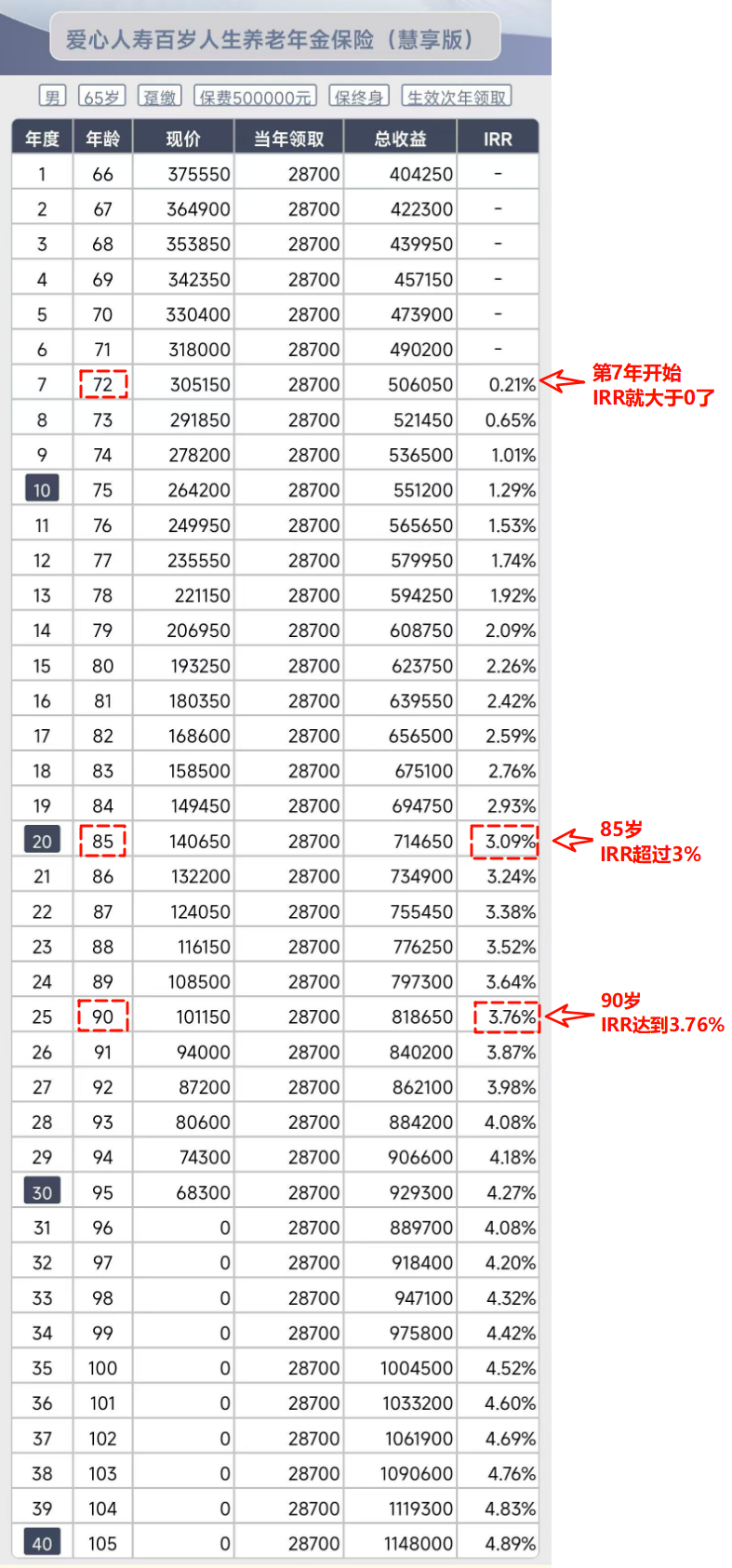

我认为当下最值得考虑的,是百岁人生(慧享版)。

50-75岁都能买,最快第二年领钱。

85岁时,IRR突破3%。

90岁时,IRR达到3.76%。

假如真能活到100岁,IRR能达到4.5%。

ok~

以上这些产品,还剩最后2天,就全都不卖了。

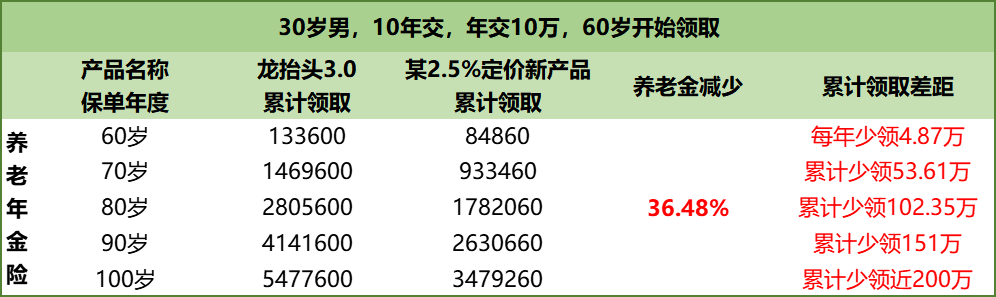

比如后续的一款新品,相比于头部年金龙抬头3.0。

每年少领4.87万,一个月就少了4000块。

有需要的,可以早点考虑了。

达尔文12号重疾险

- 上一篇:3.0%vs2.5%——养老金对比

- 下一篇:今年的天命产品