保险资讯

大富翁3.0鑫禧年年,谁是年金险TOP1

更新时间:2024-10-16 14:20

上周跟闺蜜聊天,她和老公都是gwy,收入不高但胜在稳定,现在老龄化,也很焦虑,想提前规划下夫妻俩的养老生活

年金险就很符合她的需求,跟生命等长的现金流,只要选到高领取的产品,养老无忧~

-

我给她推荐了两款养老年金险

鑫禧年年尊享版、大富翁3.0

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

-

当下最热门的两款年金险,领取第一梯队,远期IRR可超4.0%,各方面都很优秀,基本90%的人都是纠结这两款怎么选

当下最热门的两款年金险,领取第一梯队,远期IRR可超4.0%,各方面都很优秀,基本90%的人都是纠结这两款怎么选

干脆做个详细测评,从领取、收益、保障内容、权益等方面一一做下对比,看完不信你还不会选

-

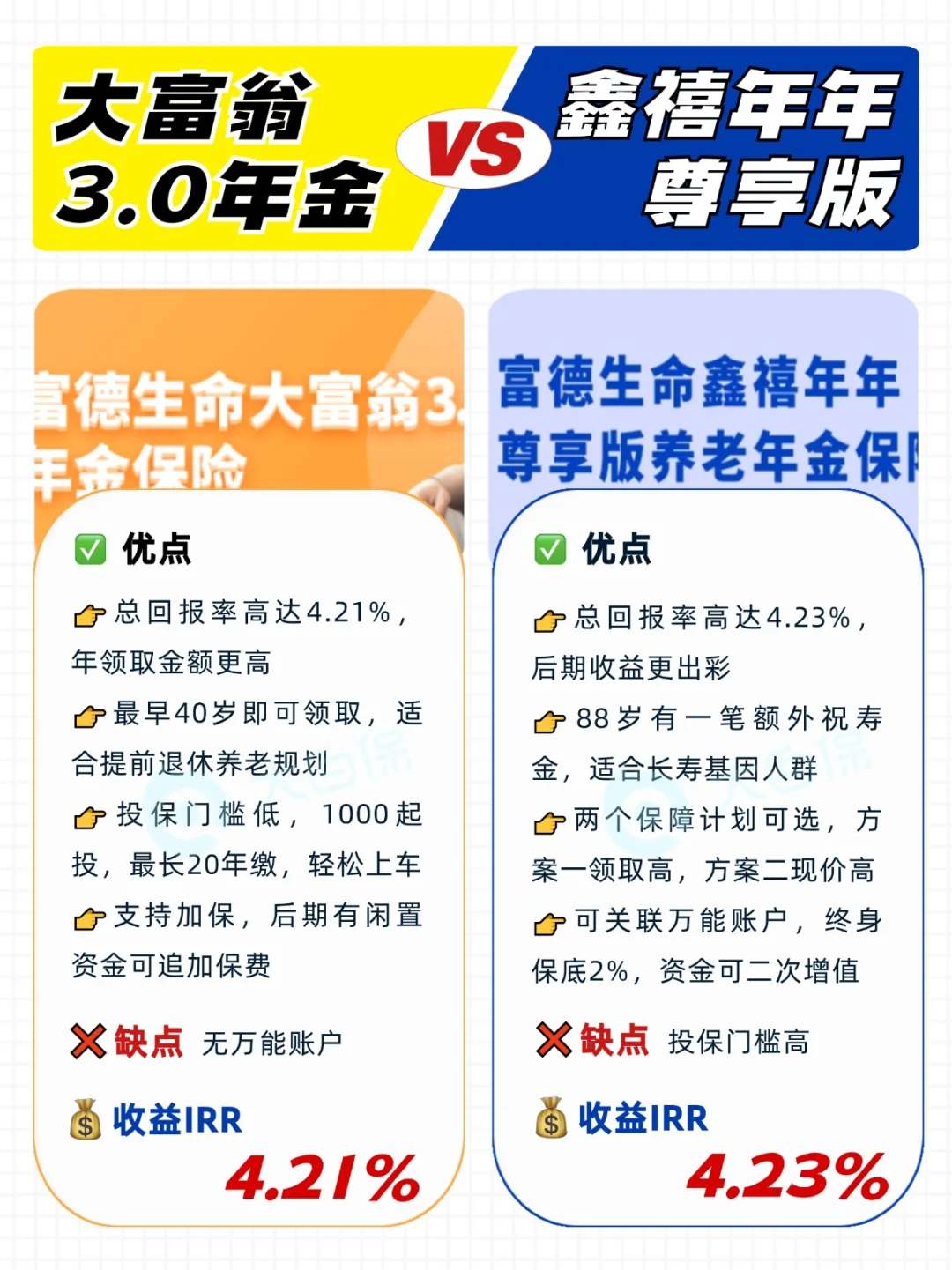

大富翁3.0

大富翁3.0

总回报率高达4.21%,年领取金额更高,年金top领取

最早40岁即可领取,适合提前退休养老规划

投保门槛低,1000起投,最长20年缴,轻松上车

支持加保,后期有闲置资金可追加保费

缺点:不可对接万能账户

-

鑫禧年年尊享版

鑫禧年年尊享版

总回报率高达4.23%,后期收益更出彩

88岁有一笔额外祝寿金,适合长寿基因人群

两个保障计划可选,方案一领取高,方案二现价高

可额外关联万能账户,终身保底2%,资金可二次增值

缺点:投保门槛高,总保费最低10万起

-

具体收益测算对比

具体收益测算对比

以40岁女性,年交10万交5年,60岁领取为例

大富翁3.0:年领取5w,终身回报230w,IRR4.21%

鑫禧年年尊享版:年领取4.96w,终身回报233.12w,IRR4.23%

领取上,大富翁高一些;但鑫禧年年有祝寿金,总收益超大富翁

-

总结下,这两款年金险怎么选?

总结下,这两款年金险怎么选?

追求高领取,优先考虑大富翁3.0

家族有长寿基因、需要万能账户,选鑫禧年年尊享版

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险