保险资讯

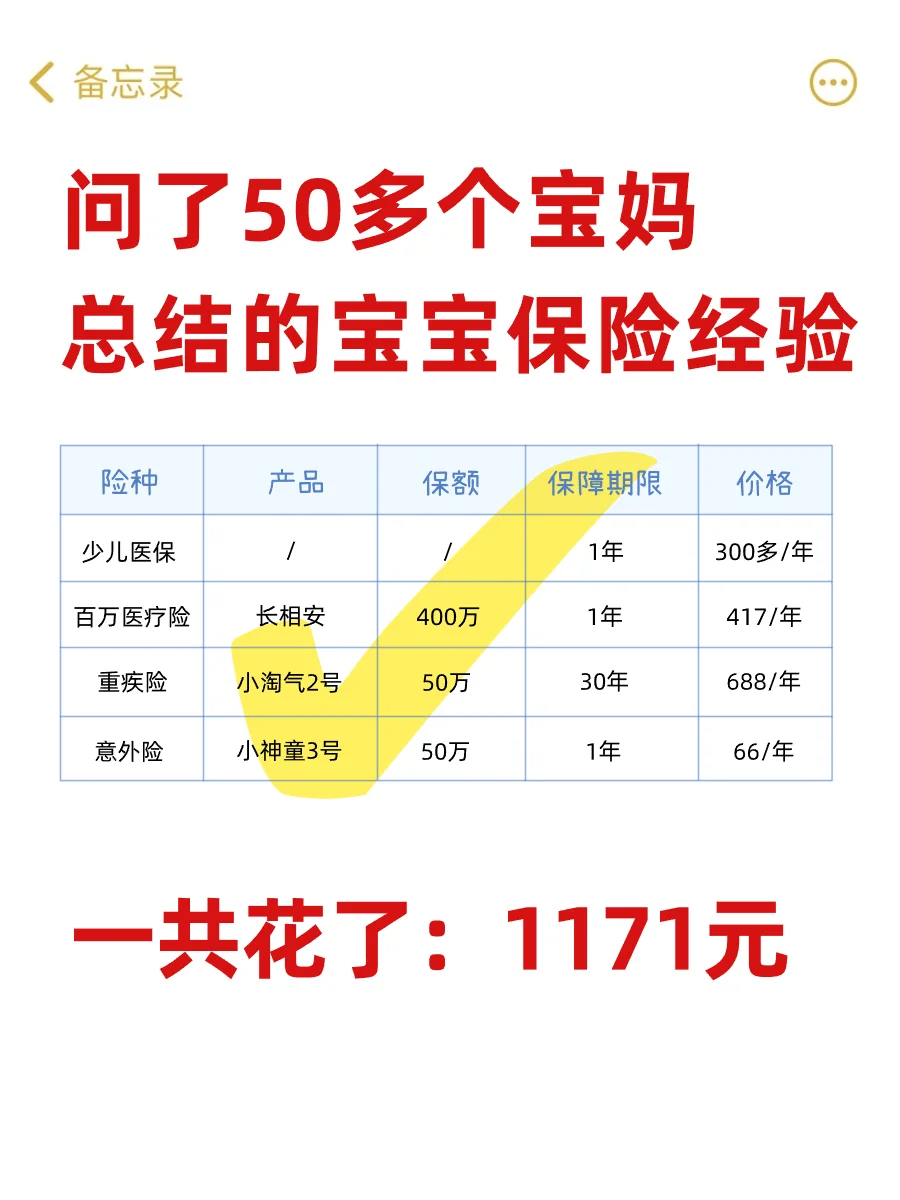

关于宝宝保险,问了50多个宝妈,终于买好了

更新时间:2024-08-22 14:49

意外险保大小意外,受伤可以报销费用。

保额很重要,至少 30 万,先把保额买够,再考虑其他的。宝宝买重疾险很便宜,要比大人买便宜好几倍,宝妈们可以尽早给宝宝安排起来。

住院垫付和外购药报销很实用,生病时不用周转资金,也不用担心药品太贵。

早买早保障,宝妈们千万别拖哦。

如果有看不懂的,欢迎一起交流。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险

小蜜蜂6号意外险

意外险保大小意外,受伤可以报销费用。

保额很重要,至少 30 万,先把保额买够,再考虑其他的。宝宝买重疾险很便宜,要比大人买便宜好几倍,宝妈们可以尽早给宝宝安排起来。

住院垫付和外购药报销很实用,生病时不用周转资金,也不用担心药品太贵。

早买早保障,宝妈们千万别拖哦。

如果有看不懂的,欢迎一起交流。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险

小蜜蜂6号意外险