增额寿太坑了吧!这20个重点务必要看!

更新时间:2024-08-22 14:54

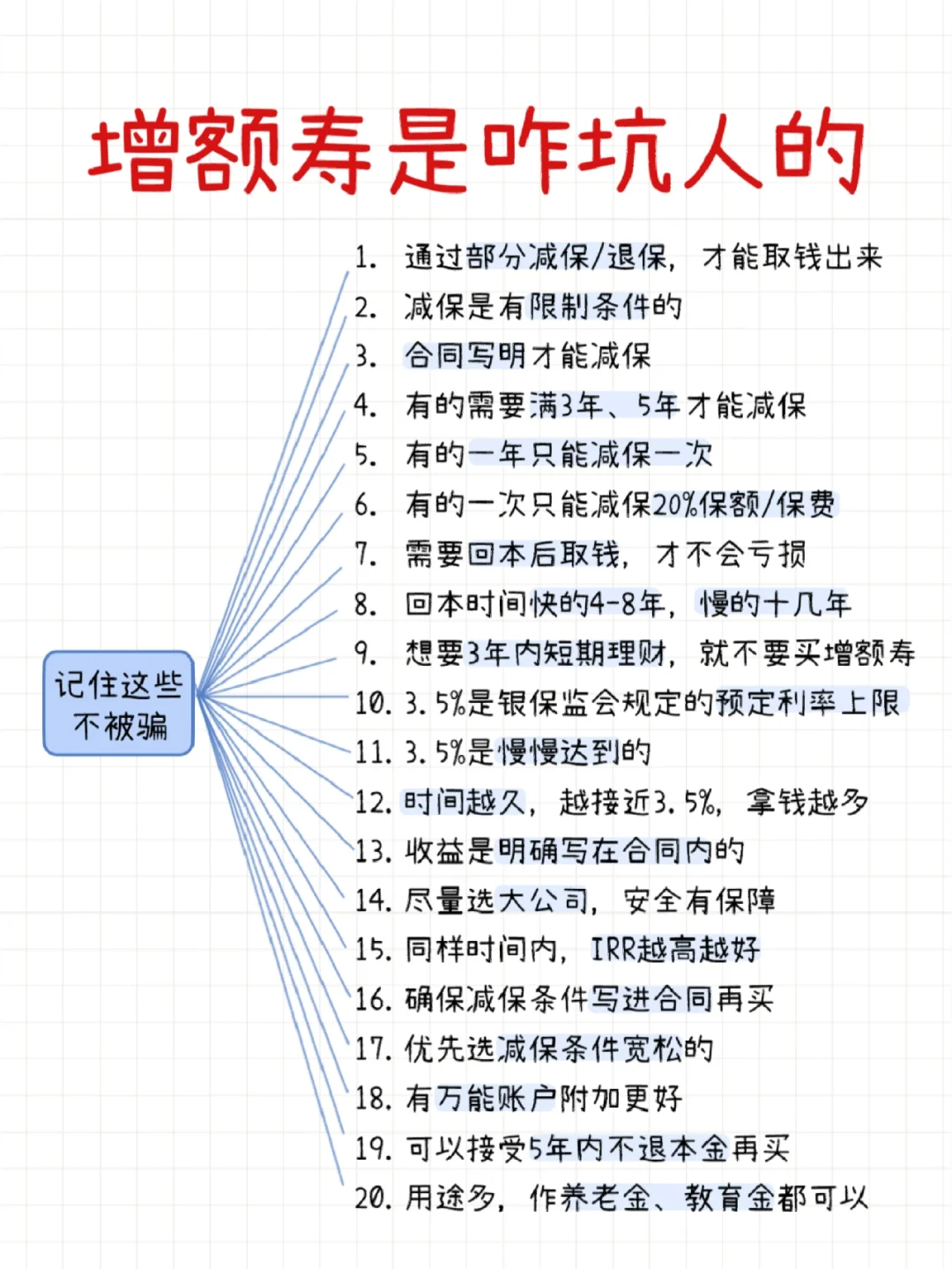

关于拿钱出来用

怎么拿?

需要通过部分减保退保把钱拿出来。

有的需要到线下门店申请,很麻烦。

有的可以邮件申请、公众号申请,比较方便。

多久才能拿?

首先要看合同条款写明第几年才可以开始减保,有的第二年,有的第五年。

其次要考虑是否亏损,如果在现价大于已交保费之前拿,就会有亏损,所以回本时间很重要,快的第二年、三五年就能回本,慢的十几年才回本。

一次能拿多少?

很多产品对减保金额有限制。

有的是低于保费 20%,有的是低于保额 20%,一字之差相差很大。

也有不限制金额的,首选。

关于收益

35% 是监管规定的预定利率上限。

35% 是慢慢达到的,不是一买就有,时间慢的要几十年才有这个收益。

收益是明确写在合同内的,合同写多少就是多少。

同样时间内,IRR 越高越好。

其他注意事项

有万能账户更好,相当于一个有保底利率的余额宝。

想要 3 年内短期理财,就不要买增额寿,更推荐长期闲钱理财。

产品尽量选大公司,安全有保障。

用途除了存钱,作养老金、教育金都可以。

增额寿坑虽多,但只要选到好产品,它就确实是一个很优秀的稳健增值工具。

想买到优秀的增额寿产品,看这 3 点。

看现价 IRR:决定收益,同样时间,现价 IRR 越高越好。

看回本时间:越短越好,占用资金时间更短。

看减保规则:限制越少越好,无时间、次数限制大于按保额比例大于按保费比例。

最后给大家对比下目前热门的 8 款增额寿产品。

IRR、现价、回本时间、减保规则都有对比。

不过不同计划收益不同,需要大白帮你测算,直接告诉我年龄和预算,每个产品都可以测算。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险

![]()