保险公司会不会倒闭?买保险前是否要体检?健康告知都爱问什么?

随着科技的进步,保险的购买方式也越来越便利了。

不少互联网第三方保险平台崛起,让人们足不出户也能购买到保险产品了。

不过依然有不少伙伴,还没有成功投保的经验,不知道具体的投保流程。

今天,我整理了3个买保险前大家最关心的问题,集中给大家答疑分享。

事关你买的保险能不能成功理赔,满满都是干货!建议大家收藏起来~

本文重点:

保险公司会不会倒闭?

买保险前是否要体检?

健康告知都爱问什么?

保险公司会不会倒闭?

首先,保险公司倒闭的概率非常小。

保险公司不是想开就能开的,公司的股东背景要求和注册资本都有很严格的要求,而且必须符合国家法律和的审批拿到牌照并接受监管。

而且,从《保险法》及相关法律法规,可以大致总结出我国保险公司的十大安全机制,这使得保险的安全级别非常高,具体包括:

保证金制度、责任准备金制度、公积金制度、保险保障基金制度、再保险制度等。

重点说一下保险保障基金,

它是由国家金融监督管理总局、财政部和人民银行共同发起设立的,保险公司每年按规定缴纳保险保障基金,这个基金只有在必要的时候才可动用。

基本上可以理解为保险保障基金是最后的保护伞,只有在遇到极端小概率事件时,站出来兜底的。

正是由于极高的设立门槛、极为严苛的监管以及完善的保障机制,但凡经过批准拿到牌照的保险公司,无论大小,其产品都是非常安全的,大家心底对于小保险公司产品的“另眼相待”,其实更多是心理作用,而缺乏实际根据。

所以购买保险时,不能只关注保险公司的大小,而忽略了产品,找到真正适合自己的产品才最重要。

买保险前是否要体检?

先说结论:买保险前没必要特意去体检。

原因很简单,买保险前是需要健康告知,而所谓的健康告知就是保险公司为了避免赔出去的钱比收来的保费还多,设置的门槛。

不体检,没有明确的体检指标异常记录,从保险层面上看就是“健康”的;

可是一旦体检,体检报告或者病例明确记录了下来,这些就都证据,必须告知,这就会影响到今后的投保,甚至拒保都是有可能的。

那“健康告知”长什么样呢?

可以把它理解为一份问询被保人身体健康状况的“问卷调查”,它是投保前的一个重要环节,也是判断身体异常是否影响投保的重要指标。

无论是线下买,还是线上投保,寿险、医疗险、重疾险,甚至是部分含有医疗责任的意外险,都有健康告知(以下简称“健告”)。

论严格程度:医疗险>重疾险>寿险。

过得了,那就直接买;过不了,就得体检或准备资料走核保了。

在回答健康告知时,记住,如实告知≠全部告知!

那在做健告时遵循一个大原则就好,即:问到了就如实回答,没问就不回答。

问了,但故意不答,或误答、漏答,都违背了最高诚信原则,一经保险公司发现:轻则解除合同,退保费;重则拒赔,保费也不退。

但没问,你偏要多答、强答,比如明明还没确诊,甚至就是你臆想出来的症状,也非要告诉保险公司,那结果也不会好。

健康告知都爱问什么?

研究了上百款产品后,我们发现,无论是医疗险、重疾险或寿险,它们的健康告知无非是2—4个模块的排列组合而已。

向下滑动查看

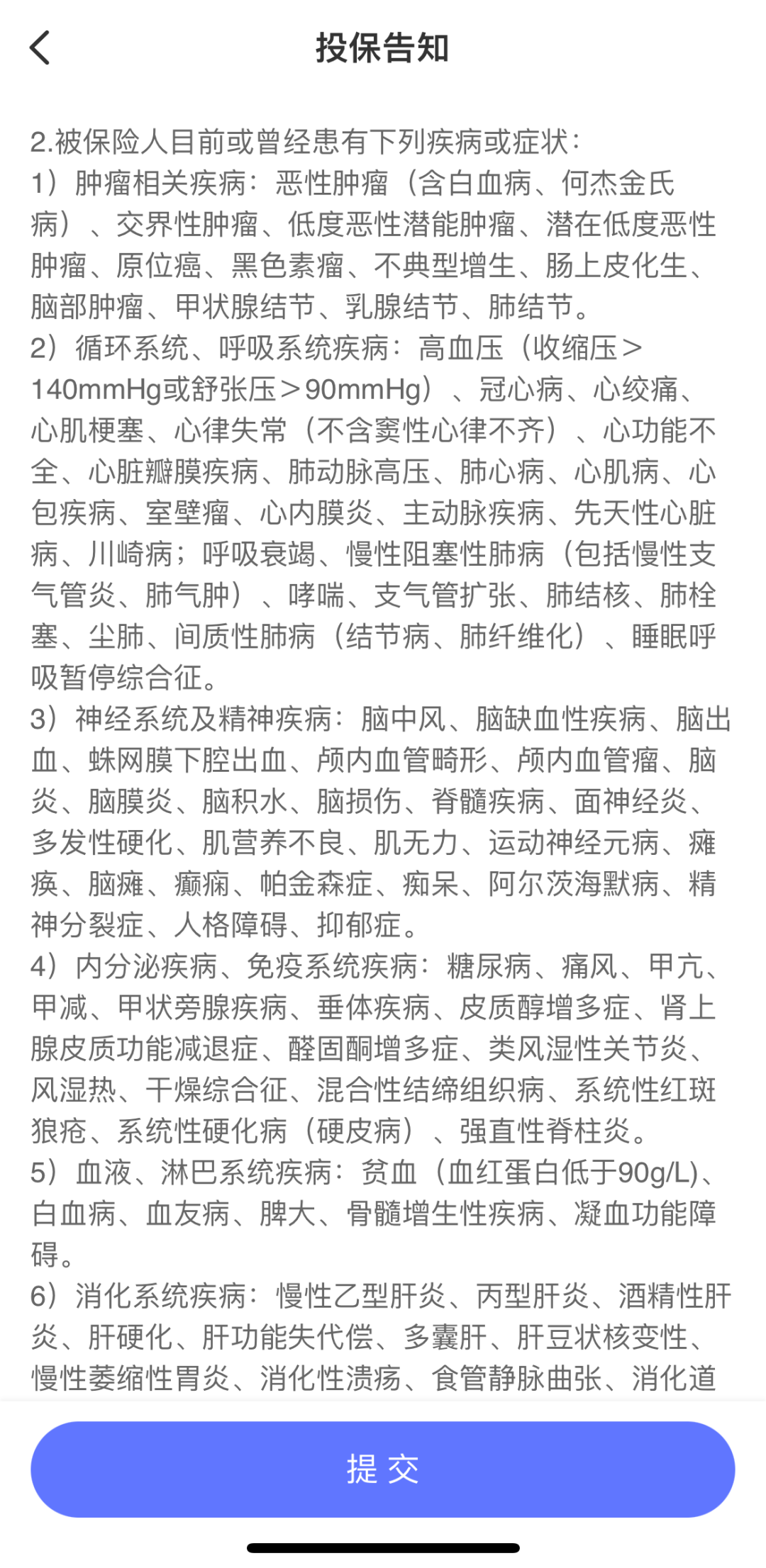

(图片来源:达尔文8号重疾险健告)

这块算是健康告知的核心了,想要顺利投保,一定要谨慎对待。

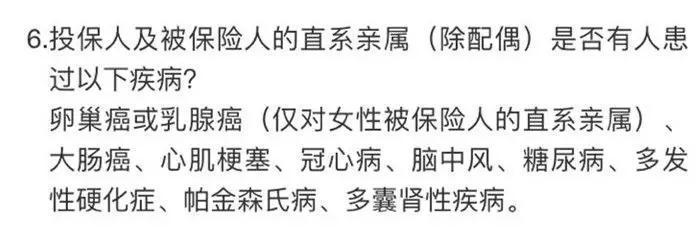

1. 特定疾病

这项最严格,而且注意问的是“是否目前患有或曾经患有”。也就是说,得过就算,不管投保时是否已痊愈。

那凡是列出来的,最好一一对照着自查下有没有“中枪”。一旦中了,没办法,老老实实走核保吧。

虽然“疾病”这条健告不好过,但要注意不要将具体的病种和健康问题相混淆。

拿“高血压”举个栗子吧,如果产品问了“2 级或以上高血压”,这意味着2点:

①1 级高血压可以买;

②只是偶尔一次血压升高,也不影响。

因为要诊断高血压,需要非同日测量3次,或进行24 小时动态血压监测才行。

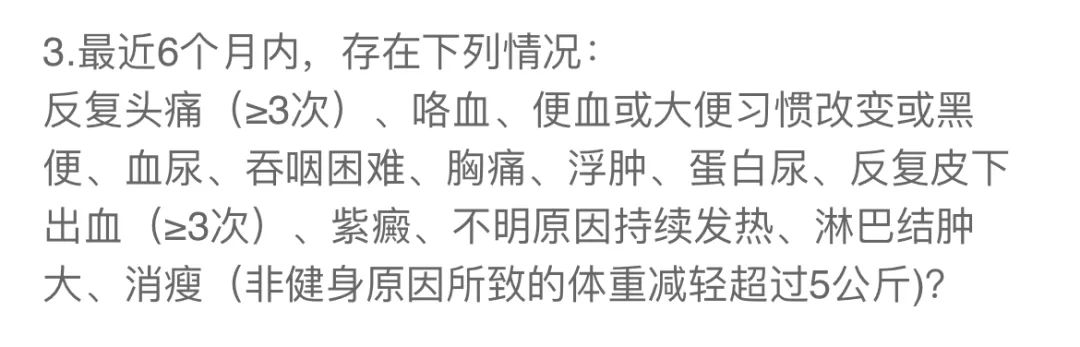

2. 特定症状

(图片来源:达尔文8号重疾险健告)

相对好办,掌握两个诀窍。

一看限定的时间:比如只问“一年内”,那你是一年半前“耳鸣”过,就不用管。

二是这些症状,你确实没感觉过,更关键的是没在医院留下过记录,那放心买,否则,就要告知。

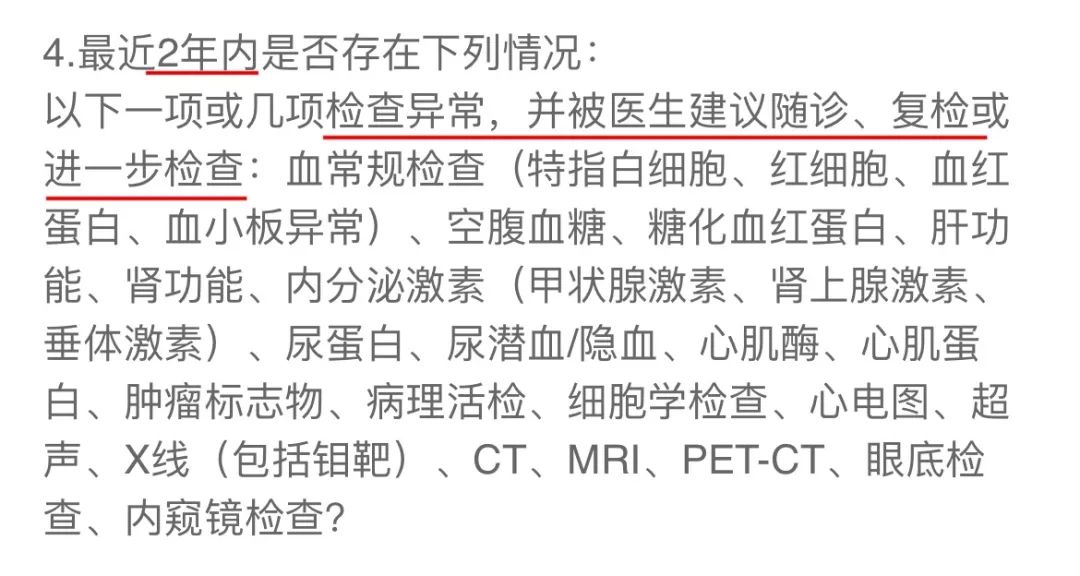

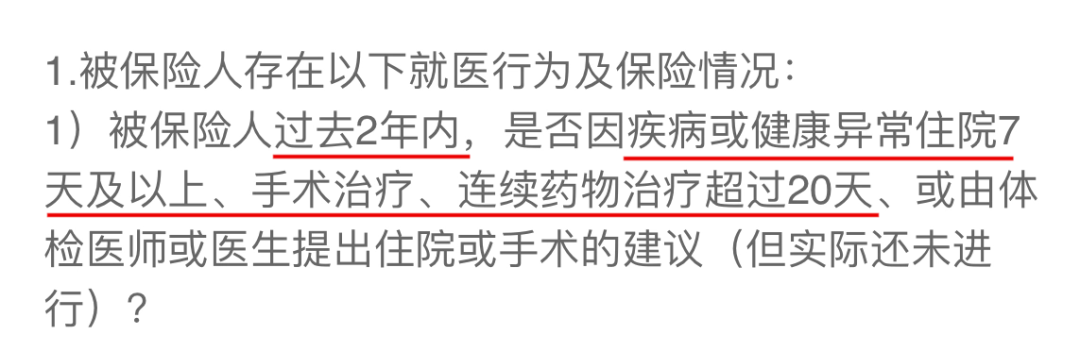

3.医疗记录

类似下面这些问法:

(图片来源:达尔文8号重疾险健告)

看了我标记的重点,大家应该明白要注意哪些了:

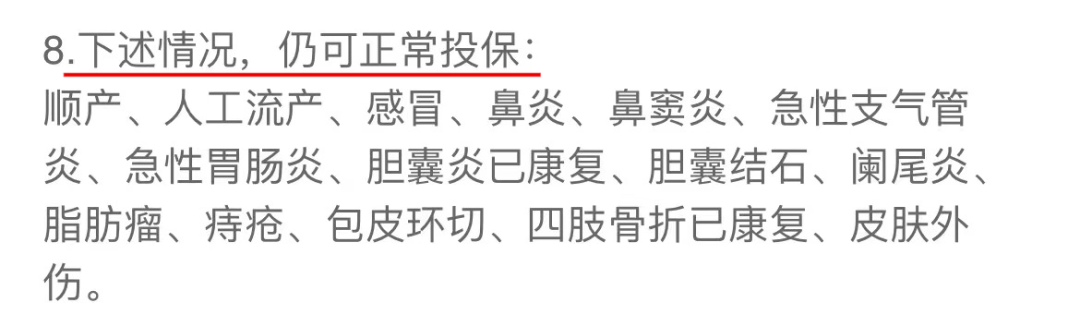

一看时间限制:问的是1 年、2 年,还是3 年、5 年内。在范围内的,就要告知。

二看那些不用告知的项目:比如达尔文8号的健康告知就写了,因感冒、鼻炎、急性支气管炎、急性胃肠炎有过就诊记录,也能买。

三重点留意问的是什么医疗方式:

① 健康检查异常:除了体检,还包括进一步的医学检查发现的异常,比如超声、心电图、脑电图、X 线、CT、内窥镜、病理活检、血液、尿液、妇科检查等。

② 治疗:这好理解,用药、住院、手术、物理治疗、心理治疗、定期复查……统统都算,包括医生给出了相应的建议也是。不过,针对用药,一般会强调是否连续服药30天以上-都要长期服药了,不是长期慢性病,病情通常也不轻了。

③ 诊察/诊治:问诊观察,问诊治疗,这条把门诊也算进去了。

“医疗行为”这条健告,说实话,不太好过,它也是产生投保、理赔纠纷最多的地方。

一体检已相当普及,这年头没去过医院的也少;

二是它问的非常宽泛,不太好判断和理解;

三是一些医生认为不用管、不用治的小毛病,保险公司却会很在乎,比如超重、乳腺增生、甲状腺结节、脂肪瘤(良性肿瘤),保险公司一般不会标体承保……不知道这点,有人难免漏了说,或自以为不用说。

那遇到这种情况,怎么办呢?

一是早买早好:尤其是还没买保险的,年轻健康确实是一项资本,不仅容易过健告,保费还便宜;

二是收集整理好医疗资料:包括体检报告、门诊病历、住院病历、孕检手册、儿保手册,“自证健康”时用得上。

真丢了,可以带上自己的医保卡、身份证到社保中心或医院去打印医疗记录信息。

其实,真是小毛病,比如窦性心律不齐,对投保基本没影响;

稍微严重一点的,比如乙肝病毒携带,通过加费或除外承保也能解决。

那就没必要故意隐瞒病史,自己给自己挖坑了。

4. BMI、家族病史

个别产品才会问。

那要么如实告知,提醒下,BMI 超标可减肥后再来投保;

要么就干脆避开,换不问的买。

5、收入、职业、生活习惯

比如会问是否是警察、矿工等高危职业;平时是否会玩玩潜水、跳伞、滑翔等高风险运动;日常吸烟、饮酒是否过量……

此外,寿险和一些重疾险,还会问年收入……但都好办,有就告知,没有就不用管。

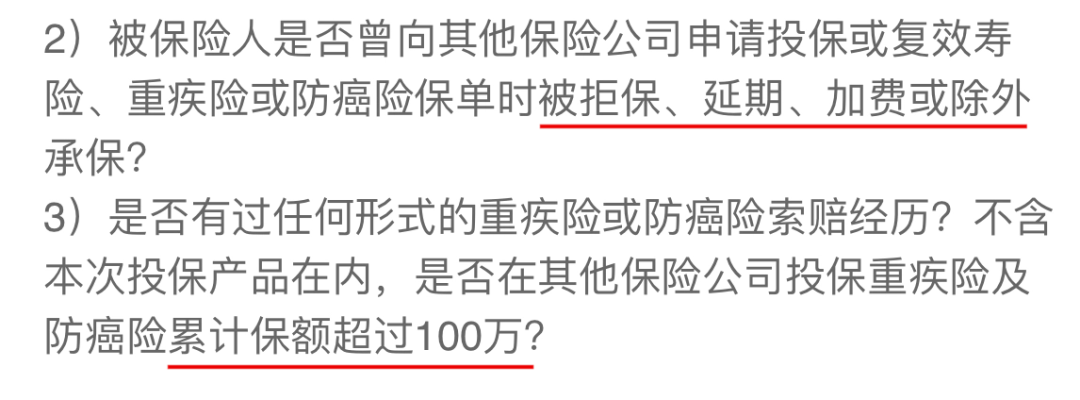

6、其他

问最多的就是以往投保情况及已有保额情况。

(图片来源:达尔文8号重疾险健告)

保额的好办,真超了,就别买了或换一款不问的买。

至于是否被拒保过,不同保险类型、不同公司、不同产品,甚至不同核保员,对同一风险的态度是不同的。那有个记录,影响真没那么大。

关键还是要看你能不能过你要买的产品的健康告知。

写在最后

今天的内容,除了帮大家打消保险公司倒闭对我们保障影响的顾虑,还花费了大量的篇幅科普健康告知的内容,以及健康告知的回答技巧。

总的来说,健康告知的整体原则就是“有限告知,有问就答,不问不答”。

但咱们也不能麻痹大意,说谎欺骗,毕竟追溯那些理赔不顺畅的案例,大部分都是在健康告知这一步出的岔子。

所以说,咱们的功夫一定要下在前面,问题前置化能避免未来的许多麻烦。

星相守2号百万医疗险