孩子压岁钱能“生钱”,按这2步走,养成小富翁!

刚听朋友说了一个段子:

孩子最高兴的是收红包,家长最高兴的是没(mò)收孩子的红包。

压岁钱,说白了是大人的人情往来,懂事的孩子,一拿到手就“上交”了。

比较有个性的孩子呢,会觉得这就是亲戚给自己的钱呀。

要么几天花完一年的零花钱,要么就是弄丢了,能自己管好钱的孩子不多,还是得家长引导引导。

聪明的家长怎么管这笔钱,让孩子和家长都开心呢?

小马老师采访了一圈,发现家长们还真是“各出奇招”:

有的家长,会教育孩子延迟满足。

当下,会先满足孩子的一个小心愿,买玩具呀、买学习用品,另外再承诺孩子半年之后,再用这笔钱出去郊游。

还有的家长,也会借这个机会培养孩子的财商。

帮孩子开一个单独的银行帐户,趁这个机会,教孩子存钱进去,教孩子怎么算利息。

具体怎么打理这笔钱更“科学”呢?

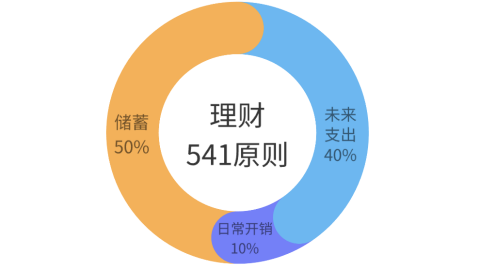

我们还可以抄个作业,小马老师很喜欢的财商启蒙书《小狗钱钱》就提到了一个“541原则”。

简单来说,打理一笔资金,可以分成3份,按“541原则”来管理:

50% 用来长期增值,相当于提前给孩子养“金鹅”;

40% 用来实现未来3-5年可以预见的旅游、教育等等目标,减轻未来资金压力;

10% 用于日常开销,即刻满足,提升家庭的幸福指数。

这里的关键是,让孩子认识到金钱和时间关系。

既有短期的消费,也有未来长期的资金规划,对应不同的时间周期,可以把资金放到不同的地方增值。

10%,日常要用到的钱,比较合适的是T+0,灵活存取。

现在不少平台也可以设置亲子帐户,每笔支出实时同步,超额就刷不出了。

每个月给孩子设定一个零花钱的限额,让孩子把控每个月自己的开支。

40%,中短期要用到的钱,适合定存定取类的产品。

可以用来规划家庭出游,或者是孩子下个教育阶段要用到的钱。

这笔钱不着急用,我们就可以适当牺牲一点灵活性,去换取比灵活资金更高一点的收益。

50%,长期增值的钱,每年留一笔,给孩子的未来添砖加瓦。

孩子的压岁钱,要保证的是“透明度”,这笔钱是看得见的。

经常给孩子看下资金账户,也是间接告诉孩子:爸妈真的有好好帮你管钱哦~

即守住了基本的诚信,又能让孩子也感受到“钱生钱”的魅力。

在这个前提下,回撤比较多的基金、股票就不适合了,一不小心就容易“绿到底”。

这笔用来增值的钱,也有两个用途和思路可以考虑。

⓵ 教育资金提前存

未来孩子初高中、大学、留学深造的费用加起来,

随随便便就是三五十万的支出,尤其是在一线城市,如果没有提前规划,一下子大笔的支出还是很有压力的。

刚好现在有50%用于增值的部分,可以给孩子提前规划好教育资金。

我们可以选安全、稳健,还能增值的保险产品,比如说,教育年金、增额终身寿、分红险等。

保单利益直接写进合同,可以选定孩子升学的时候把钱拿出来用,相当于“家庭小金库”。

⓶ 守住家庭财富

作为家庭的掌舵人,我们还得提前替孩子把风险考虑进去。

对普通家庭来说,最担心的就是重病。要是孩子有啥问题,整个家庭都会受到冲击。

除了治病求医的大笔支出,还有家长照看孩子的误工费用、后续长时间的康复费用都要考虑进去。

这时候,每年才几百块的少儿重疾险就是在帮全家做财富兜底。

我们不用挪存款、卖房卖车来换流动资金,就能妥善处理好孩子疾病这一大难题。

这时候,用孩子的压岁钱还给孩子买一个重疾险做健康保障,也是一个“创新”的选择。

为了方便大家更好规划教育、医疗保障,小马老师也给大家整理了2个方案参考。

教育金,这样规划

给孩子教育资金的规划,这里精选了2款推荐:

都是公司实力雄厚、安全稳健,保单利益白纸黑字写进合同的产品,家长们可以放心选择。

我们假设家长给0岁男宝规划教育资金,每年5万,坚持投入10年,保单利益如下:

*请留意:1.以上利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的。实际红利按当年公司的公布派发。2.以上演示所有数据均为四舍五入后的结果,与实际数值可能会略有差异。

高利益选择——一生中意终身寿险(分红型)

一生中意,是一款分红险,保单利益体现在2个部分:

一部分是保证利益,直接写进合同,不受市场环境或者其他因素影响;

一部分是红利利益,但需要注意哦,分红是不确定的。(在某些保单年度红利可能为零 )

但从中意人寿官网公开的产品的分红实现率来看,2022年做到了最低100%,最高247%。

(*分红实现率=保险公司实际给到的分红/演示的分红)

非常适合家长们用来打理孩子压岁钱,既有保证的部分,还可能有不错的分红。

像前面图片展示的,如果是给0岁男宝选择一生中意,孩子10岁前,每年交5万。到孩子11岁的时候,保单现金价值超过累积已交保费(保证利益水平)。

再往后的每一年,这份保单都可以为孩子的教育添砖加瓦。

到孩子20岁,保单现金价值已增至675,465(保证利益水平),按红利利益为836,265。

这笔钱可以用来给孩子出国深造,或者是作为孩子的创业、置业资金。

另外,这笔钱从远期来看,增值也很不错。

若孩子平安生存至60岁,此时保单现金价值已增至181万元(保证利益水平),按红利利益为342万,是已交保费的6.8倍。

若是孩子能平安生存至90岁,此时保单现金价值已增至371万元(保证利益水平),按红利利益为931万。

可以说不仅是教育金,孩子未来的养老也妥妥规划了。

稳健款选择——邮爱一生

邮爱一生的保单利益主要体现在:累计生存领取金额+现金价值。

累计生存领取金额,我们可以简单理解为,领到手的钱。

保费还没投入完,第5个保单年度,马先生就能拿到50,000元,这笔钱刚好可以给孩子上幼儿园、学前班。

从第6年开始每年有12,650元打到账上,一直能领一辈子。

每年的这笔钱我们可以给孩子当生活费,如果是为升学考虑也可以暂时不取出来,放到万能帐户里做二次增值。

现金价值,也就是当年退保这份保单的实际价值。

这两个数字一加,我们会发现,到第8年,这份保单累计生存领取金额+现金价值已经超过交的保费了。

刚交完10年保费,这份保单已经值54.46W,之后每年领取,保单价值也越来越高。

更重要的是,不管我们是生活富余、还是窘困破产,这笔给孩子留的这笔教育资金,都会按时到账。

健康保障,这样规划

孩子疾病保障上,挑选了两款性价比不错的重疾险。

注意哦,除了“重大疾病”,没到重疾的中症、轻症疾病也是可以按比例赔付的哦。

我们先来看下这两款重疾险的保障详情:

*具体保险条款及测算金额,请以保险合同为准

支持保30年/保到70岁/保终身,长期短期的保障都能照顾到。

除了基础保障之外,小青龙2号重疾险还有4大亮点:

① 轻中症赔付好:首次重疾赔付后,中症、轻症责任继续有效;轻中症合计最高赔6次;

② 少儿特疾覆盖面全:20种少儿特疾额外赔付120%;16种罕见疾病额外赔付200%;

③ 可选责任丰富:癌症二次赔、二次重疾,可以叠加赔付;还有长期住院津贴可选(重疾/中症/轻症都包含);

④ 两大增值服务:白血病健康管理方案“暖白计划”,汇集国内国际顶尖医疗;重疾健康关爱,享受重疾绿通、检查加急等增值服务。

0岁男宝宝,50万保额,保障30年(交20年),还是带身故责任的方案,

每年才350.5元,还不到一块钱一天,就能给孩子一份坚实的疾病保障。

麦兜兜重疾险,核心的保障就是重大疾病+身故责任,简单实用。

① 基础重疾保障:可保128种重大疾病,买多少保额赔多少,最高100万,0岁女宝宝,保障30年(交30年)身故方案一最低386元/年。类似的重疾险百万保额,价格600+。

② 自带身故,方案可选:两种方案主要区别是,18岁之后身故赔已交保费还是基础保额。

③ 健康告知宽松:健告仅5条,鼻窦炎、急性支气管炎/肺炎、骨折、胆囊结石、先天性多指或兔唇、乙肝等疾病符合条件可以正常投保。

如果孩子身体有小问题,被其他重疾险确定为除外承保、拒保,可以重点看麦兜兜重疾险。

麦兜兜还有医疗绿通服务,包括图文问诊,在线送药、就医绿通等服务。

具体给孩子选哪款重疾险,也比较容易啦:

最后,希望每个家长都能妥善规划好孩子的“压岁钱”,用到实处,也提前祝大家新年快乐。

达尔文12号重疾险