亏了6万多

过去一年,亏6万的,不只有我的股票账户,还有我的社保。

我的社保前两天对账:

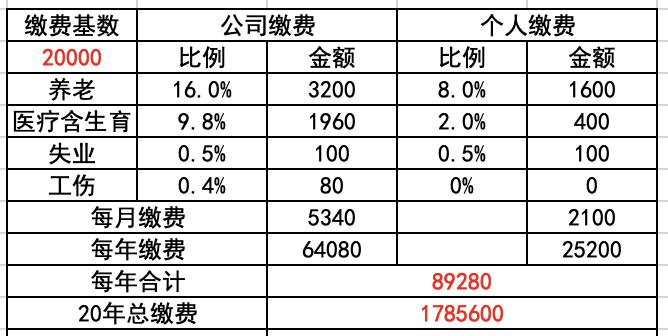

2023年,我一个人,全年的社保总费用9万。

这个金额,确实把我震撼到了。

但仔细看了看,人家也没算错。

两部分加一起,一年9万没错了。

我现在不到40岁,再交20年社保,才到退休年龄。

就算后面社保不涨价,我也还得再交180万。

真的是好大一笔钱呀!

我脑海里闪过的第一个想法:

要不把缴费基数降低一些,看看最低标准能省多少钱?

还是前面的缴费比例,把基数从2万调整到6326。

每年缴费负担,一下就从9万,变成了2.8万。

每年省6万,20年就能省下120万。

1、

调整缴费基数后,我的大部分社保待遇,都不受影响。

生育、失业、工伤待遇,和缴费基数基本没关系。

医疗方面,最重要报销比例、范围都也不受影响。

只是进入医保卡的余额少了点,有点影响,但有限。

受影响比较大,就只有养老。

我做了个对比测算:

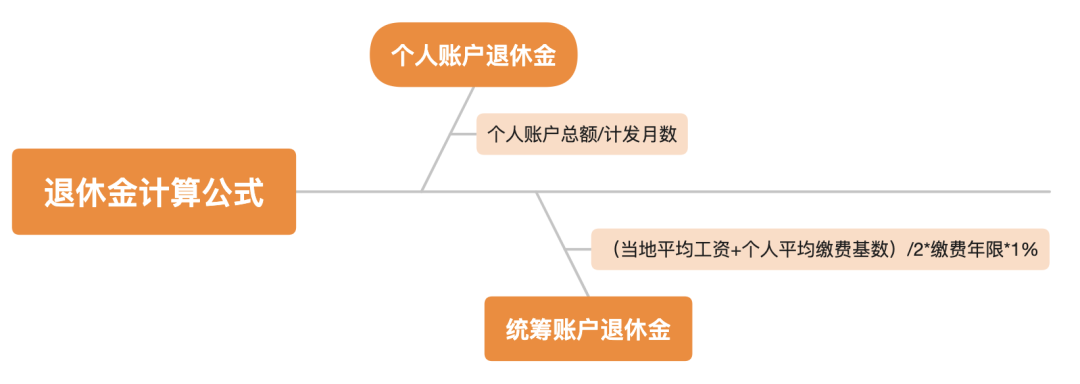

第一,按2万基数交社保,以后能领多少钱?

过去交的社保不算,就看未来20年这180万的社保费用,能为我贡献多少退休金。

按照上图中的公式,2万的工资标准,交20年:

个人账户,每个月可以领到2259元的退休金。

统筹账户,每个月可以领到3920元的退休金。

两者相加,每个退休金6179元,一年约等于7.5万。

要等24年,才能把我交的180万,全部领回来。

第二,按最低标准,以后能领多少钱?

同样的计算方式,只是把缴费基数降低到6326元。

这样等到退休后,我每个月能领到3346元,每年4万。

领的钱虽然少了,但我总缴费也只有56万,14年就能回本。

对比一下:

社保交得越多,退休金确实更多,但回本时间却更慢了。

2、

测算的时候,我没有考虑工资增长。

个人工资增长、当地平均工资增长、退休金增长都没考虑。

如果这些都考虑进来,回本时间的差距会更明显。

以退休时点为分界线。

前面涨得快,则回本时间更长;

反之,退休后涨得快,则回本时间更短。

现在的情况,就是前面越越快,后面合约涨越慢。

所以实际回本时间,都会比测算数据更久。

3、

按最低标准缴社保,一定要再做一件事,就是“自己补差”

把“最低标准缴费和全额缴纳缴费之间的差额”,单独攒起来,留给老后的自己。

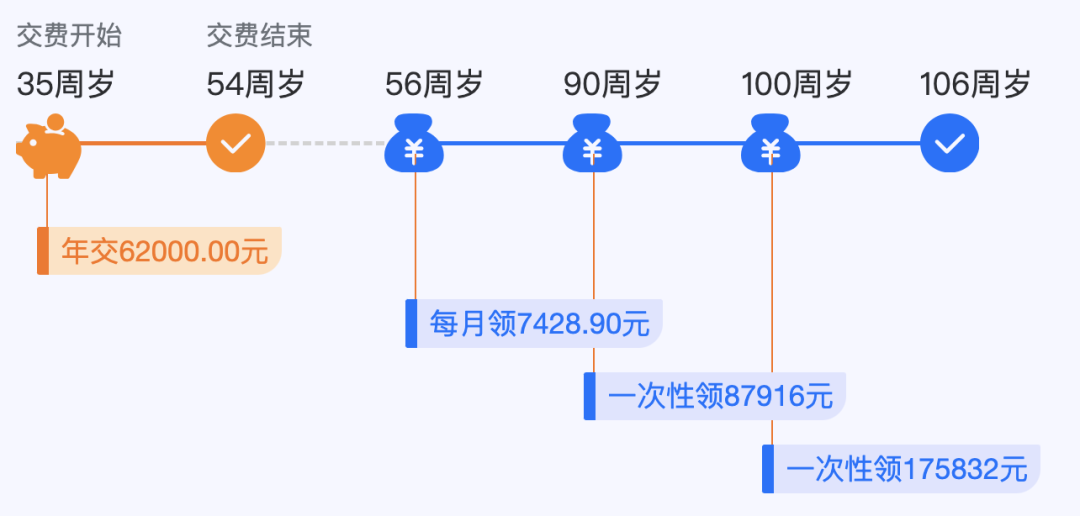

像我现在,就可以把每年省下来的6.2万社保费用,存起来。

等到55周岁,每个月可以领到近7500元。

再加上社保那3千多,咱也轻松实现养老金过万了。

自己攒养老金 ,还有两个优点:

第一,确定。

到56周岁,每月一定能领到7189.26元。

不仅金额确定,还不用担心延迟退休。

第二,这笔钱就是我的。

我没领的,给我儿孙,反正都在自家转,跑不出去。

但它也有一个缺点,就是不会增长,就这么多了。

啥也没做,就是调整了下社保,后面日子好像更好过了呢~

3、

少交社保,真的划算吗?

对于我这样的个体户来说,就像前面测算的,少交社保,真的非常划算。

因为我少交的社保,直接留在了我个人的口袋里,我可以拿去投资。

这么多钱,真的是分分钟,就补足差额了。

同样的结论,也适用于灵活就业自己交社保的人。

但如果是老板给发工资的打工人,不建议这么操作。

你少交社保了,省下来的钱,只会进入老板的口袋。

除非老板说,节省的费用,全都发给你个人。

但应该没有老板敢这么干。

一来怕你诉讼仲裁,即便双方有协议,公司也不一定胜诉。

二来怕税务来找麻烦。

但是话说回来,我不建议弃养社保。

对于咱们普通人来说,缴纳社保就是在给人生兜底。

但这个底嘛,有就可以了。

小蜜蜂6号意外险