外甥的压岁钱,被我亏了20%

1、

收盘看了一眼,2788点。

怎么说呢,现在的我,非常非常非常的焦虑!

作为专业投资者,我自己可以理性地面对涨跌,这都不是事儿。

但是两年前,我把外甥的压岁钱,骗过来做定投了。

现在亏了快20%,春节前肯定回不了本了。

还有不到半个月,我将直面外甥的灵魂拷问:

我的钱去哪了?这就是你说的投资能赚钱吗?

这已经不是我自掏腰包把损失给他补上,就能解决的问题了。

而是直接关乎着我在他心中的形象和地位。

更尴尬的是,他小妹我闺女的压岁钱,被我放在了增额终身寿里。

他俩都知道账户里的钱,每年会变多。

并且每年多多少,都在合同里面写着。

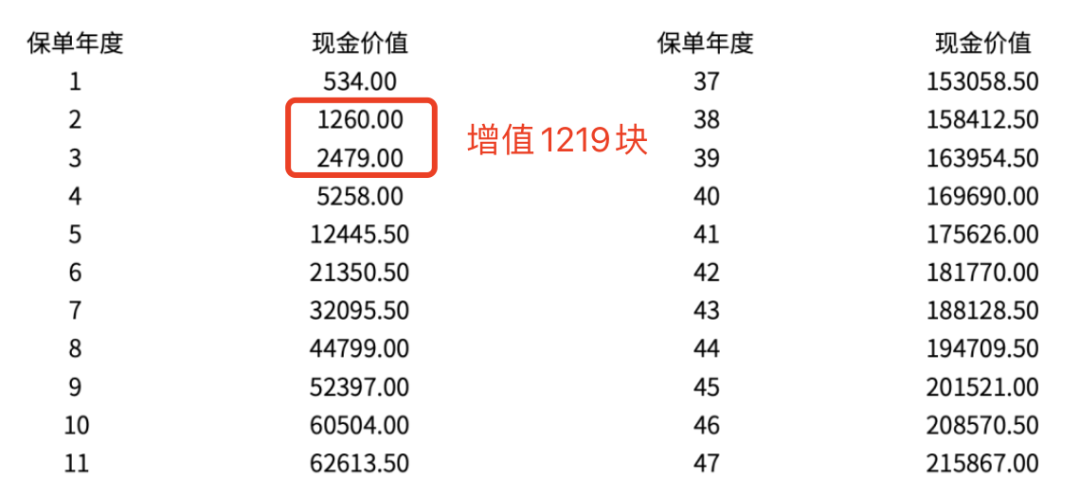

前两天闺女还拿出自己的保单算了算,说今年又多了1219块。

外甥要是听到这话,非得用眼神刀死我。

2、

虽然这个春节没脸面对外甥,但我依然觉得,孩子理财要趁早。不过我们现在的教育,说是素质教育,但只考核智商,不管情商和财商。

3、

我闺女的收入来源,分两部分。

一部分是老人们给的压岁钱和生日红包,这是大头。

我们就直接存起来,就是前面提到的增额终身寿。

她现在会做减法,就很享受算每年收益的过程。

而且我向她保证过,这里面的钱一分不会少。

另一部分,就是她每年会从我这里赚走2000元左右。

这部分钱,我的预期,就是她自己打理。

看她那抠门样儿,应该只会花个零头,两千的大头攒起来。

她现在还不能理解各种产品的逻辑。

但她知道,存银行,每年都会额外给钱。

放在增额终身寿,一开始钱很少,但后面钱会变多,越来越多。

不能像哥哥一样买基金,买完钱会变少。

所有的这些钱,目前都存在我的名下。

因为以她未成年人身份办理的银行卡,不能做任何理财,国债都不行,只能理财。

等她成年的时候,再把这些钱完全交给她自己打理。

女孩子手里有钱,才更有底气。

换作男孩子,手里有钱,才更有底气去追喜欢的女孩子。

我刚才去看了眼存款利率:

五年定期存款目前只有2%,而我们前两年给她存的存单,都是4%。

我现在要想想怎么和她解释,存银行利率会降低这件事情。

哎,养个孩子真难~

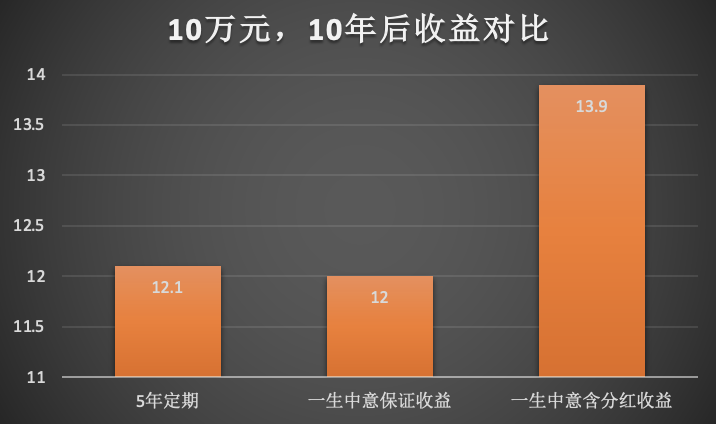

PS:现在想给孩子存压岁钱,可以看看一生中意

十万存定期存款,十年后是12.1万。

放在一生中意里,至少会变成12万,很有可能变成13.9万。

牺牲1千块的确定性,换取1.8万的潜在收益,简直太划算了。

不过这个产品有五年的封闭期,前五年不能动。

但给孩子存的钱,短期肯定不会动,也就无所谓啦。

星相守2号百万医疗险

- 上一篇:保险和黄金要选哪一个?

- 下一篇:亏了6万多