这样买房稳赚不亏

最近的房子,有点疯狂。

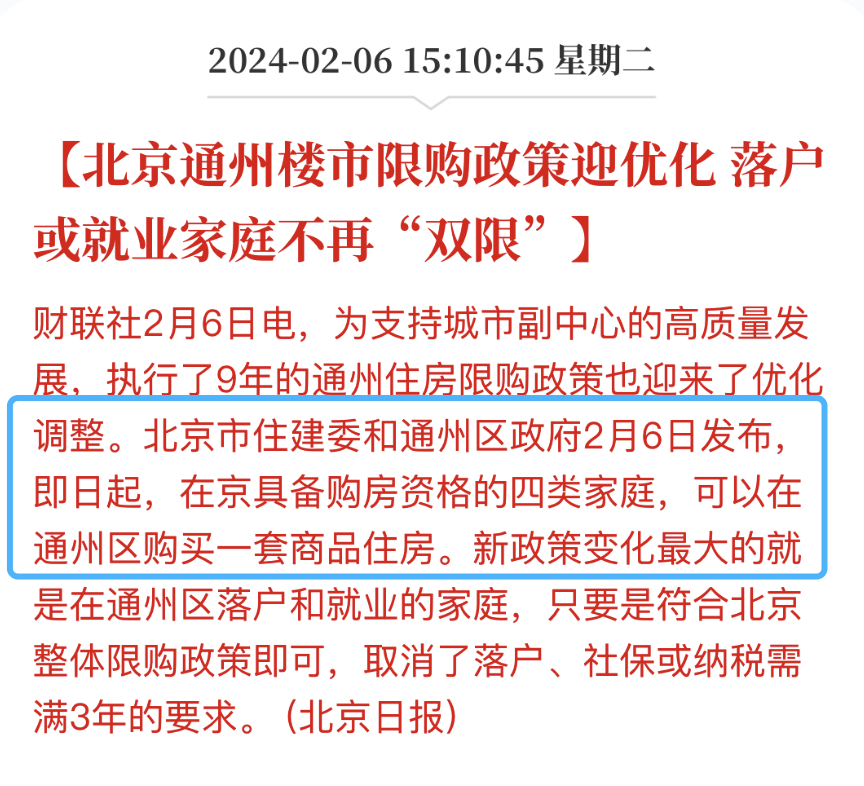

北京通.利福尼亚.州,解开限购了,不再执行单独政策。

只要在北京有买房子的资格,就可以在通州买房子了。

无独有偶,其他城市也没闲着。

1月31日,上海外环外,非沪单身满足个税要求,也能买房了。

1月30日,苏州全面解除限购。

1月27日,广州限购区域内,大面积不再限购。

……

但是奇怪的是,现在世界好像陷入了一个怪圈,利好越多越没效果。

整个2023年,全国商品房卖了11亿平方,销售额也差不多11万亿元。

这两个数字去年都是“13”级别,前年更是“18”级别。

负增长还是很明显的,真担心24年保不住两位数了。

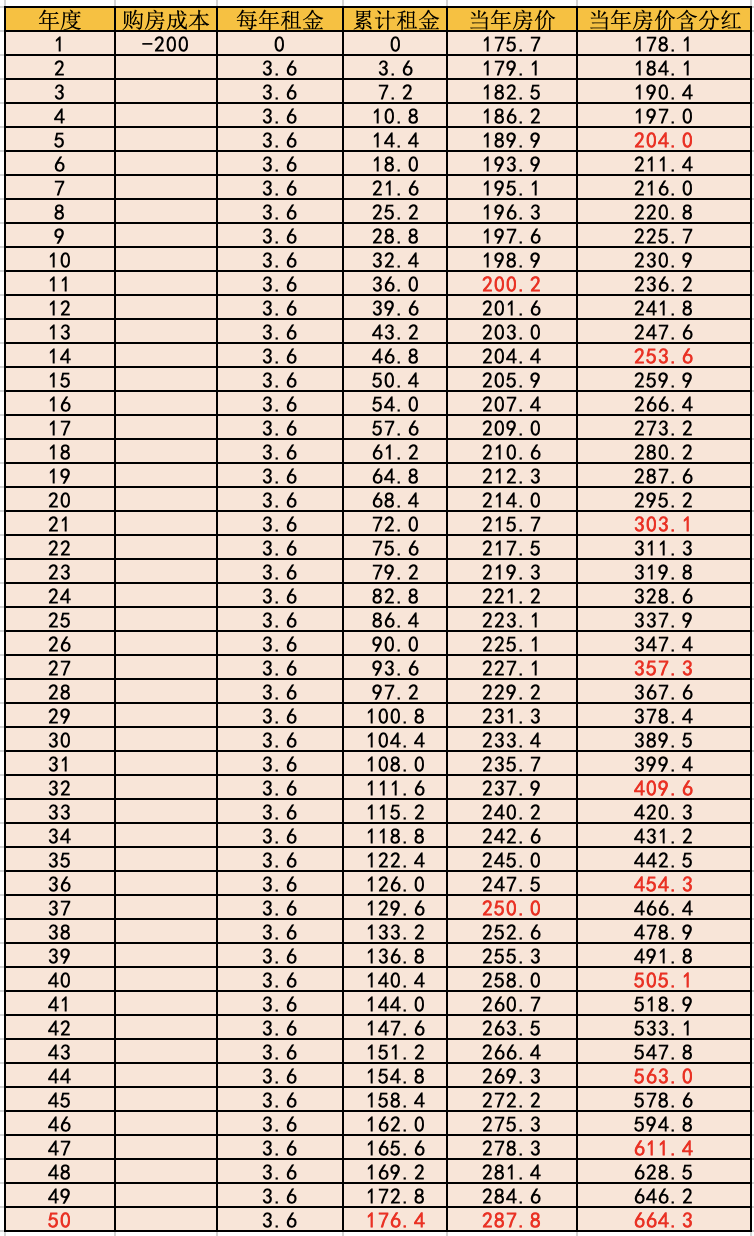

早些年,我投资过一套小房子。

目前总价200万,月租金3千块。

租售比600多倍,也就是说纯靠租金50年可以回本。

刚开始持有的时候,特别爽,每隔两年,就涨几百块钱的房租。

当然,这些都是小钱。

真正的快乐,是房价每年都能涨个十万八万。

即便只是账面收益,也足够让人多巴胺爆表了。

但风水轮流转。

从疫情开始,我就没涨,不是不想涨,是真的不敢,怕把租客吓跑。

年前的时候,租客和我商量,想降点房租。

我磕巴都没打,就直接答应了。

这家人在附近做生意,孩子也在隔壁上学,非常稳定。

平时非常爱惜房子,遇到小问题自己修了,也不来找我,很省心。

换个租客,房租可能还是3千,但操心会很多,稳定性也可能很差。

万一空置个三两个月,还不如降点房租来得实在。

比租金更让人心塞的,是房价的下跌。

以前天真的以为,只要房子降价,我卖出不就完了嘛。

但是真降价后才发现,根本没有人接手。

至少我的房子,以同户型最低价挂了一年,没有成交。

还好我现在只是想优化下资产配置,把房产向金融资产转移。

这要真等着卖房救命,估计早死八百回了。

现在有一些金融产品,是可以完美代替投资房产的。

投资房产,分三步:

和实物房产相比,金融房产还有以下几个优势:

达尔文12号重疾险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|460 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|374 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览