钱要握在自己手里

假期里看到一则消息:

俄罗斯科学家研制出癌症疫苗,很快就可以给患者使用。

一开始,我以为又是跳梁小丑们为了博取流量,在哗众取宠。

但是看到普京的背书后,这可信度,一下就窜上来了。

目前已经有两款疫苗,可以有效预防癌症:

一个是宫颈癌(HPV)疫苗,另一个是乙肝(HBV)疫苗。

这俩疫苗,没有禁忌症的话,最好都去打一下。

新疫苗针对的癌症类型和作用方式,到现在还没有公布。

但甭管细节如何,完全不影响我对它的期待。

因为癌症,实在太要命了。

过去五年,我先后有6位至亲病故,其中5位都是癌症,比例超过80%。

不过,我这样本数量确实太少了,随机性有点高。

于是我又去看了更大的样本——

《中国人身保险业重大疾病经验发生率表(2020)》

在所有年龄段,癌症的发病率,都扛起了半边天。

而且年龄越大,癌症的占比越高。

历史上,任何一次医学革命,都极大地延长了人类的寿命。

一百年前,人均寿命不到35岁,肺炎就已经是不治之症了。

抗生素的发现,将人均寿命至少提高了10岁以上。

现在大城市的人均寿命,已经超过了80岁。

如果癌症被攻克,那么人均寿命必将再次飙升,人均百岁不是梦。

长命百岁,自古以来都是人类最美好的祝愿。

但当生命足够长时,钱可能就不够花了。

我们手里的钱,就像蓄水池里的水,总有用完的一天。

除非你有一条小河,一直往蓄水池里进水。

而养老保险,就是这条能一直进水的小河。

换句话,只有养老保险,能够提供和生命等长的现金流。

同样是养老保险,活得越久,领的就越多,也就越划算。

举个例子:

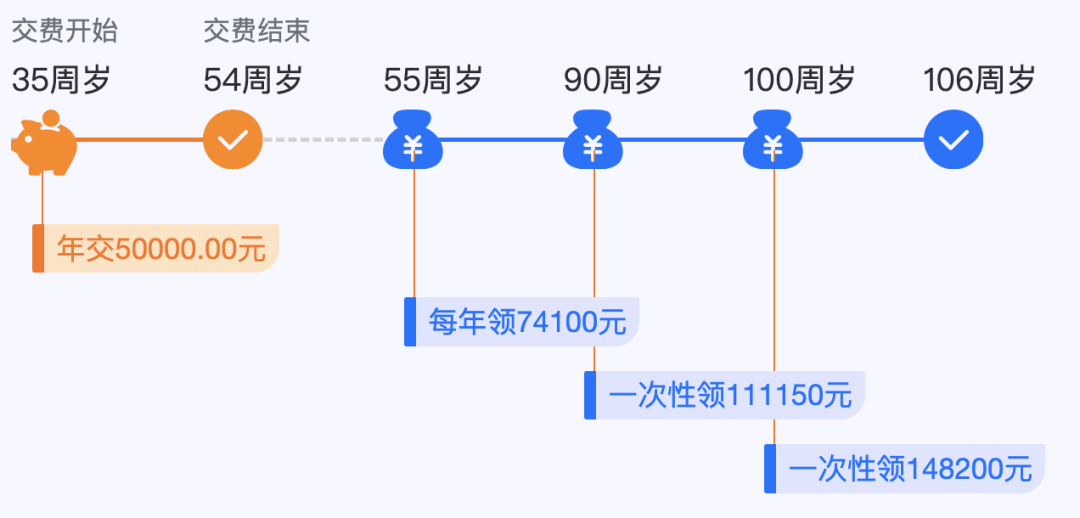

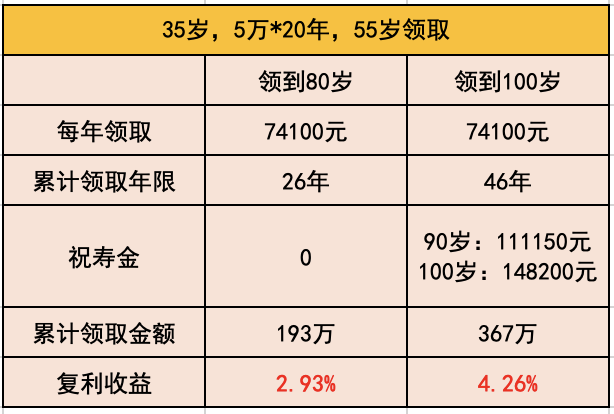

35岁的女性,选择5万*20年缴费大家慧选

从55岁开始,每年领74100元,并在90岁和100岁领两次祝寿金。

如果按照现在80岁的人均寿命来算:

我们累计可以领回来193万,折合年化复利2.93%。

这个收益,因为是100%确定能得到的,已经非常亮眼了。

但是,如果我们能活到100岁:

累计领取金额将变成367万,折合年化复利收益4.26%。

4.26%,不仅复利,还是保本保收益,绝对秒杀一众理财。

对当下的我们来说,100岁确实有那么一点遥不可及。

但是随之时间的推移,当癌症、尿毒症一个个被攻克。

100岁的我们,可能刚刚退休,正是游山玩水的年纪。

不过话说回来,即便没有癌症疫苗特效药的助攻,人均寿命也在逐年上升。

平均每10年,人均寿命就会增加2-3岁。

也正因此,每隔10年左右,保险行业就会更新一版生命表。

现在保险产品定价,用的基本都是第三版生命表,年前第四版已经出来了。

同样是100万个30岁的男性:

第三版数据中,未来一年会有797人死亡。

到了第四版这里,死亡人数减少到了623人。

国民死亡率,正在缓慢降低。

对于养老年金产品来说:

死亡率降低,意味着将来活着领钱的人变多了,分给每个人的钱就要变少。

另一方面,保险定价利率下调的预期一直都还在,今年就有可能。

利率降低,意味着将来可以分的钱变少了。

双重打击下,未来的养老年金,领取金额会降低。

所以,现在确实是买入养老年金的最佳时机。

对我而言,入手养老金,还有一层更重要的意义:锁定。

一方面,是锁定退休时间。

延迟退休的风儿,已经吹了好几年了。

70后没准还能躲过去,但是80、90后是一定赶上了。

所以我的退休时间可能不是50岁,也不是55岁,而是不知道具体多少岁。

而我购买的商业养老金,55岁领取是在合同里约定好的,不会改变。

另一方面,是锁定退休金额。

对于我们能不能领到退休金这件事情,这是100%确定可以领到的。

但是最近发生的几个事情,让我觉得领多少退休金开始变得不确定了。

首先,养老金个人账户的记账利率降低了。

其次,老人退休金每年的涨幅从10%降到了3%左右。

再加上延迟退休,我是真不知道自己将来能领多少退休金。

而商业养老金,每年的领取金额,也是在合同里约定好的,不会改变。

我是那种喜欢把生活和钱,都把控在自己手里的人。

所以我需要商业养老金带来的这些确定性。

让我可以在确定的时间,领取到确定的钱,然后自己决定是否退休。

如果你也有这样的控制欲,可以考虑在当下入手大家慧选

达尔文12号重疾险

- 上一篇:这样买房稳赚不亏

- 下一篇:暴雷不断,普通人如何守住“钱袋子”?

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|646 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|849 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览