2024年养老金要大变天

你知道吗,我们的退休养老金,之前一直实行的是“双轨制”。

也是这个制度,让机关退休人员和企业职工的养老金差距很大。

但2024年,也就是今年养老金就要大变天了。

因为2024年养老金并轨结束,机关退休人员的养老金将大幅缩水。

01

先来看看什么是养老金双轨制?

可能有人不知道,2014年之前,机关事业单位的员工是不用交社保的。

他们属于“国家的人”,社保由国家承担,养老金直接由财政发。

普通的企业职工就不一样了,退休前要按月交养老保险。

而且要缴满一定年限,退休后才能领养老金。

也就是说,双轨制下机关事业单位员工和城镇职工、城乡居民,实施的是2种不同的养老金制度。

养老金并轨,就是要实施一样的养老金制度。

为啥要变两种为一种呢?

双轨制度下,养老金贫富差距太大了,大伙都很有意见。

双轨制下,机关事业单位员工的养老金替代率可以达到80%-90%。

假如退休前月入1万,退休后每月能拿到8000-9000元的养老金。

而2014年前后,普通职工的养老替代率只有45%。

同样是月入1万,企业职工在2014年退休时能拿到4500元养老金就很不错了。

面对这种不公平,国家在2014年开始执行养老金并轨。

机关事业单位员工也要开始交社保,每月能领的养老金也在变少。

当然养老金并轨并不是一蹴而就的,设立了10年的并轨过渡期。

2024年并轨的截止日期,也就是说从今年开始养老金制度将正式进入单轨制。

02

并轨前后养老金差距有多大?

举个例子,老王退休前月薪1万:

情况一:假如是在2014年实施养老金并轨前退休的,按工资的90%领养老金。

退休后每月可以领9000元养老金,让人非常羡慕。

情况二:假如是在2014年实施养老金并轨后退休的。

假如每月平均工资是1万,而且他的缴费基数每年都和当地社会平均工资持平,本人平均缴费指数为1。

按照个人每月交8%的养老保险,累计缴满25年,60岁退休领养老金。

60岁退休,养老金计发月数是139个月。

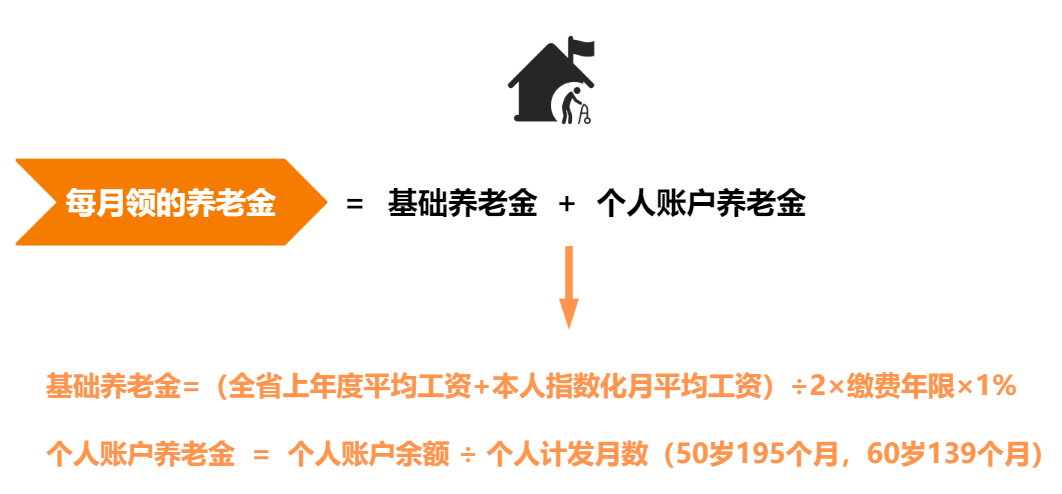

基础养老金:

(10000+10000)÷2×25年×1%=2500元。

个人账户养老金:

10000×8%×12月×25年÷139≈1727元。

所以老王退休后,每月可以领养老金2500+1727=4277元,养老金替代率只有43%左右。

并轨后养老金少了一倍多。

有人可能有疑问了,现在机关退休人员的养老金还是很高啊。

因为机关事业单位的员工不仅养老保险缴费基数高,很多人还可以领第二份养老金——企业年金。

体制内的稳定性更好,还有各种补贴,所以越来越多的年轻人迷恋体制内。

03

但不管体制内还是体制外,今后我们都得面对一个现实:养老金会越来越少。

二师姐看到一组数据,到2022年末有10.5亿人交养老保险,但大部分人不知道未来能领多少养老金。

基于各种不确定性,不少人开始对社保养老金是否足够覆盖退休生活存疑。

其实能领多少养老金,可以简单粗暴的看养老金替代率。

什么是养老金替代率?

简单来说,就是我们退休后每月领的养老金 / 退休前月收入的比率。

比如老王退休前月入1万,退休后每月到手养老金4500元。

那么老王的养老金替代率就是:4500元/1万*100%=45%。

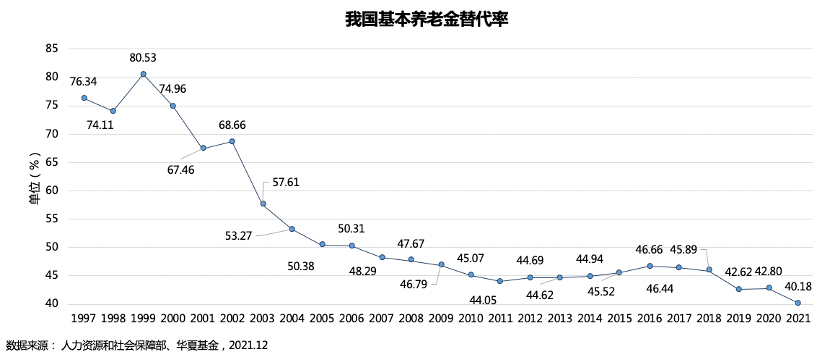

但普通职工的养老金替代率一直在下降,情况非常不妙。

近些年来,更是只能维持在40%-45%之间。

(图片来自:网络)

按照国际规定,养老金替代率低于45%,就无法保障基本的养老生活。

养老金替代率需要达到70%以上,才能维持退休前的生活水平。

二师姐还看到一组更触目惊心的数据,《2020-2026年中国养老产业市场研究及发展趋势研究报告》显示,预计到2050年养老金替代率会降到20%左右。

假如你退休前月入1万,退休后每月只能拿到2000元左右的养老金。

这么点钱,肯定是不够养老的。尤其是普通职工,想要退休生活更有保障,更需要用第四种方法多领一份养老金。

04

比如类似养老保险的年金险,可以自己选择退休年龄,也可以自己决定退休后能领多少养老金。

假如想要退休后每月多领1万养老金,越早规划越轻松。

25岁开始规划,每年只需要交3万,交20年,65岁开始退休,每月就能领10218元养老金。

一年就能领到122616元养老金,不到5年就能拿回投入的保费。

剩下的时间都是在赚钱,越长寿越划算。

如果晚10年规划,每年需要交4.1万,需要多投入22万,65岁开始才能月领1万养老金。

如果45岁开始规划,最长只能选择3年交,还有最低保费的限制,缴费压力就会大很多。

所以养老意识越早,意味着有更多的时间来规划和准备。

诚爱一生有5种领取方式,方案里的保证返还保费每月领钱最多。

诚爱一生(保证返还保费)有兜底的保证领取已交保费。

什么意思呢?

就是为了让你不亏钱,一旦开始领养老金了,不管领几年,至少能拿回60万已经保费。

如果领了60万,人还好好的,就继续领养老金,一直领到身故。

05

以上是目前几款收益不错的年金险

长期复利收益率轻松能达到3.5%,还有机会突破4%。

不过在利率下行的趋势下,保险公司的压力也越来越大。

很多产品收紧了投保门槛,或是准备不卖了。

比如金满意足5号,1号开始只能0-30岁投保了。

二师姐还接到消息,1月31号金满意足焕新版不再卖了。

1月31号,一生中意也可能不再卖了。

金满意足焕新版是普通型增额寿,一生中意是分红型增额寿,这款产品收益都非常拔尖。

看到这些消息,二师姐是有些焦虑的,因为它意味着又一轮下架潮可能要来了。

收到消息就通知了大家,想要存钱或者规划养老的,尽快找我。

星相守2号百万医疗险

- 上一篇:支付宝上还有4%的增额寿?

- 下一篇:分红险,被误解很久了