支付宝上还有4%的增额寿?

有朋友问,保险的预定利率不是降到了3%吗,支付宝上为啥还有4%的增额寿?

如果复利收益率是4%,那不可能。

别闹了,二师姐在2021年买的增额寿收益都没这么高。

二师姐特地去支付宝上看了,原来是持有30年,折算成的单利收益率能达到4%。

现在这样的增额寿一抓一大把,比如二师姐偏爱的金满意足焕新版,就比支付宝上的这款增额寿收益更高。

如果你还在纠结支付宝上的增额寿值不值得买,那就一起来看看。

01

支付宝上的安稳盈2.0和市面上收益高的金满意足焕新版做了对比。

长期下来,金满意足焕新版的收益率和现金价值都更高。

比如同样是31岁女,每年交5万,交10年:

安稳盈2.0和金满意足焕新版,都是预定利率3%的增额寿。

长期下来复利收益率能达到2.9%就算是不错的产品了,越接近3%越好。

其中安稳盈2.0,需要持有55年,复利收益率才能达到2.9%。

长期持有,复利收益率只能达到2.92%左右。

金满意足焕新版只需要35年,复利收益率就达到了2.9%,足足早了20年。

长期下来复利收益率可以达到2.95%。

千万别小看这0.03%的复利收益率,同样是总投入50万,现金价值会相差好几万。

虽然缴费期间内,安稳盈2.0的现金价值更有优势。

但从第15年开始,金满意足焕新版的现金价值都更高。

选择10年交的话,这两款产品都是第9年起现金价值>已交保费。

也就是说从第9年开始赚钱了,持有9年及以上才划算。

安稳盈2.0前期现金价值高,用处并不大。

而第15年,也就是刚交完保费没多久,金满意足焕新版已经比安稳盈2.0的现金价值高出了12210元。

而且持有时间越长,金满意足焕新版现金价值高出的就越多。

比如持有70年,投入的50万,在安稳盈2.0里增值成了3314135元。

在金满意足焕新版里则增值成了3376385元,比安稳盈2.0多了62250元。

所以想要收益高,选择金满意足焕新版更划算。

02

对比了安稳盈2.0和金满意足焕新版的投保规则、是否支持加减保,增值服务等保障。

下面这四点,都是金满意足焕新版更有性价比。

1、可以给更多人投保

金满意足焕新版不仅可以给自己和子女投保,还可以给配偶、父母买,还支持隔代投保。

什么是隔代投保?

也就是爷爷、奶奶、外公、外婆可以给孙辈投保。

比如爷爷奶奶给孙辈投保了金满意足焕新版,这份保单可以陪伴孩子一辈子。

如果是在孙辈结婚前交完保费的,万一将来婚姻发生变故,这份保单也不会被分割。

通过给孙辈投保增额寿,还可以作其他的资产隔离、一定程度上的债务隔离等。

但大部分的保险,一般只支持给自己、配偶、子女、父母买。

像金满意足焕新版这样,支持隔代投保的产品并不多。

安稳盈2.0支持投保的范围更窄,只可以给自己和子女投保。

2、健康告知更宽松

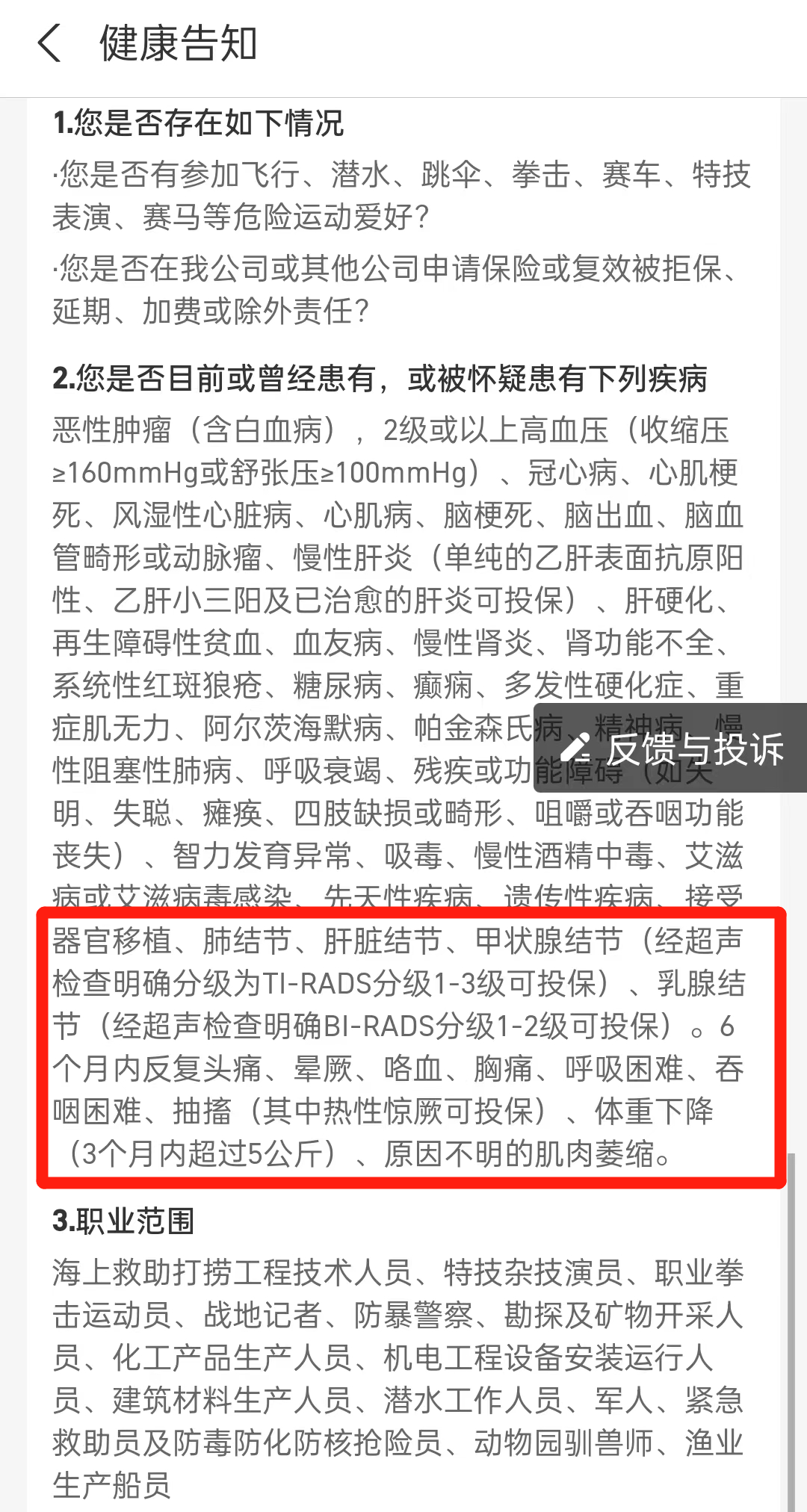

如果投保金满意足焕新版,总保费低于500万,只有1条健康告知。

肺结节、甲状腺结节、乳腺结节等都没问询,可以直接投保。

(金满意足焕新版的健康告知)

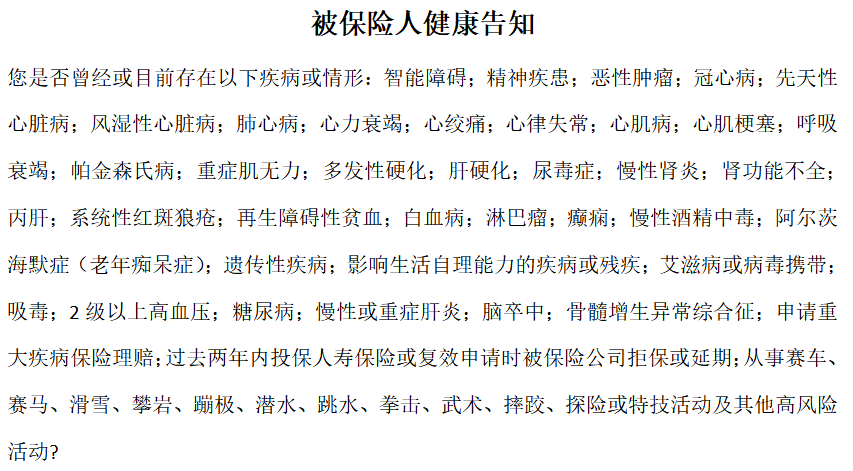

而安稳盈2.0的健康告知有3条,要求也更严格。

不仅问询了肺结节、肝脏结节、4级及以上的甲状腺结节、3级及以上的乳腺结节。

还问询了6个月内的反复头痛、晕厥、咯血、胸痛、呼吸困难、吞咽困难、体重下降(3个月内超过5公斤)等。

(安稳盈2.0的健康告知)

3、支持加减保

没想到金满意足焕新版,目前还支持加保。

支持加保的产品真不多了,比如安稳盈2.0就不支持加保。

减保是增额寿的常规操作,主要看减保规则的宽松程度。

安稳盈2.0,保单生效满5年后才可以减保,还有20%的限制。

金满意足焕新版目前的减保是非常宽松的,保单生效后就可以申请减保,而且没有20%的限制,

4、增值服务全面

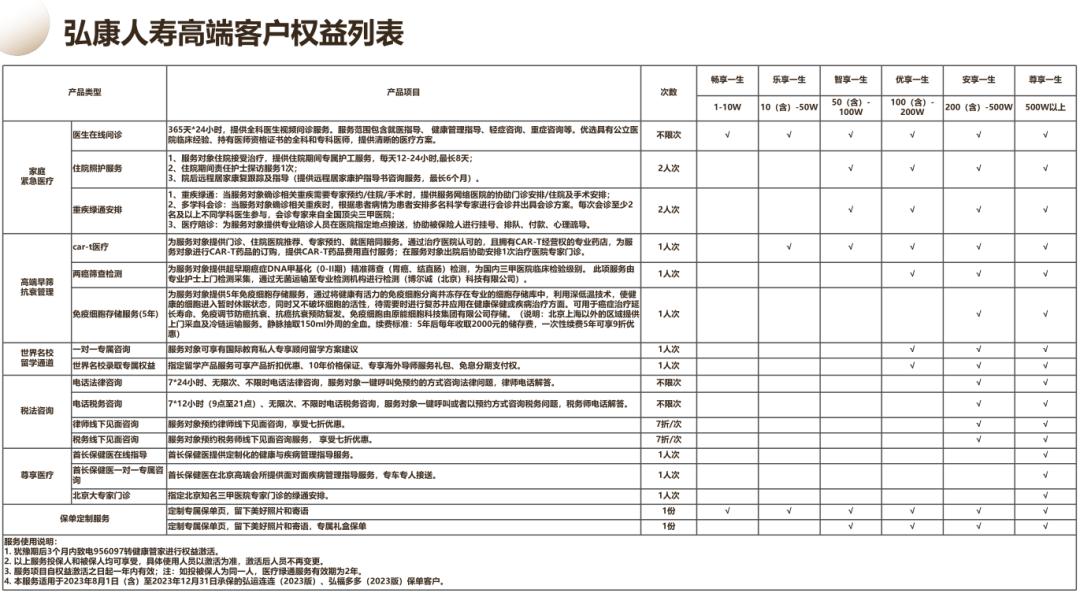

投保金满意足焕新版,保费≥1w就有机会享受:

家庭紧急医疗、高端早筛抗衰管理、世界名校留学通道、税法咨询、尊享医疗等增值服务。

比如总保费在1-10万,可以享受医生在线问诊服务,包括就医指导、轻症和重症咨询等。

这个门槛真的不高,而且使用次数没有限制,非常实用。

如果总保费超过10万,还能享受到car-t医疗服务。

比如门诊、住院医院推荐、专家预约、就医陪同服务,帮助订购car-t药品,car-t药品费用直付服务等。

如果总保费在100万以上,可以享受的增值服务就更多了。

比如入住养老社区、免疫细胞储存服务、世界名校留学通道。

碰到一款金满意足焕新版这样收益高,还能免费提供这些增值服务的增额寿,值得好好考虑。

另外金满意足焕新版的保单贷款利率一直比同类产品低。

比如目前的保单贷款利率只有4.95%,安稳盈2.0目前的保单贷款利率是5%。

03

目前增额寿的复利收益率只能接近3%,没有3%的,更不可能有4%的。

复利收益率能达到2.95%,就已经是收益第一梯队的增额寿了。

支付宝上直接说4.1%(年均增值),是存在销售误导的。

目前复利收益率真正能达到4%的产品,也就金满意足5号,以及几款顶尖的年金险。

比如30岁老王,投保金满意足5号,选择每年交6万,交10年,70岁开始领养老金。

75岁的时候,复利收益率达到3.01%,比目前的增额寿收益都高。

90岁时,复利收益率达到3.55%,在年金险里收益都是数一数二的。

如果活的够久,复利收益率还能高达4%。

金满意足5号的现金价值可以持续到104岁,想用钱的时候,可以和增额寿一样通过减保领钱出来花。

还可以和年金险一样,持续领养老金。

比如30岁老王,每年交6万,交10年,70岁开始,每月居然能领1万多养老金,而且可以持续领到106岁。

不过这么好的产品,12月31号后,31岁及以上不能再买了。

仅剩3天了,想投保的抓紧时间了解。

总之,不管是投保增额寿,还是年金险,二师姐都建议先了解清楚保障内容,算清楚收益,这样才能明明白白买对适合自己的产品。

暖宝保3号少儿门急诊保险