暑假到了,有什么适合小孩的保险?

暑假来了,家里的神兽开始放假了!

有句话讲:老母亲,天不怕地不怕,就怕孩子放暑假。

不仅要安排孩子的活动,暑假怎么玩,怎么学;还担心他们生病,磕着碰着,发生意外可咋办。

重点是小孩子,大孩子一样让大人操心。

趁着孩子们刚放假,跟大伙聊聊孩子暑期会面临的风险,哪些保险可以转移风险以及其他注意事项。

孩子面临的暑假危险有哪些?

“神兽”出笼的日子,很多家长都把游泳、画画、跳舞、乐器等等琳琅满目的兴趣班安排起来了。

但安排的再满,也总有一些我们盯不住的时候,尤其是回了爷爷奶奶,外公外婆家的小孩。

所以假期里,家长要注意的风险可不少:

1、意外风险

无论是城市还是农村,溺水风险都不容小觑。

据央广新闻的数据,我国每年约有 5.7 万人死于溺水,其中少年儿童溺水死亡人数占了 56.04%。

在一些县城乡村,开放水域很常见,有些孩子会到河里、池塘、水库游泳,非常危险。

朋友老家就有条河,因为挖沙做建筑材料,河道里有些地方不仅深不见底,还有漩涡,非常危险,年年都有悲剧发生。

小孩子没有什么危险意识,父母的叮嘱也不是百分百管用,所以一定要重视:

不要让孩子去河道或者水库游泳,即便在室内的游泳池,也要看管好孩子,不要让孩子进入深水区,家长千万不要分心。

一定要跟孩子们强调,如果看见别的小朋友出了状态,赶紧叫大人,不要自己上阵,容易出危险。

除了溺水,意外伤害也是儿童意外风险的重点关注项。

前两天刚发生的真实事件,给很多家长一个警示:

5岁小女孩独自在家,从7楼掉下来,摔进灌木丛后,自己站起来扑进陌生奶奶怀里后倒下了。

目前小姑娘情况已经稳定,观察两天就可以进入普通病房治疗。

幸好当时有个灌木丛,幸好当时旁边有个奶奶,幸好保安打了120及时就医,不然后果真的不寒而栗。

看过太多相关新闻,也经手过很多假期意外导致的保险理赔,小马老师在这里跟所有家长强调一下:

不要让孩子独自在家,尤其是年纪比较小的孩子。

2、疾病风险

在暑假,小朋友们就特别容易感冒发烧,得一些消化系统疾病。

我们都说夏天的快乐是空调、雪糕、冰冻西瓜给的,作为深圳打工人,毫不夸张的说命都是空调给的。

但孩子们一不小心就过量,冷冻食品吃得过多,空调吹得过猛,很容易得肠胃炎、感冒发烧甚至肺炎。

所以,暑假家长们也要注意改善孩子不健康的生活和饮食习惯。

除了假期常见疾病,对于一些儿童高发的重疾也不可忽视,比如说白血病,也是作为家长需要关注的疾病风险。

假期里,除了照看孩子要注意,防患于未然,很多宝爸宝妈们也想通过保险转移这部分风险,那可以选择哪些保险呢?

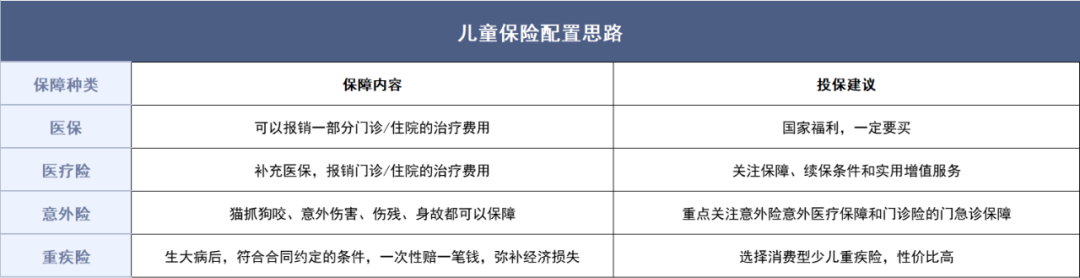

有什么适合孩子的保险?

对于孩子来说,假期是部分意外的高发时间段,可以是买保险的一个契机。

但孩子需要的保险,不仅假期需要,平时也需要。

在合理的保障观念里,保险向来是早买早保障。

对孩子真正有用的保险,其实就那几样,我整理了如下的表格:

1、医保

少儿医保是国家福利,每年几百块,可以报销孩子的门诊住院费用,非常实用。

而且有医保还可以降低商业保险的保费,省下的钱都可以覆盖医保费用了,四舍五入等于白给的福利。

2、医疗险

百万医疗险价格不贵,但是非常管用,保额高,可以报销医保目录外的高价抗癌药、进口药等。

另外小孩子的抵抗力相对较差,感冒发烧比较多,选择医疗险也可以关注一下门诊险。

门诊险对于超过免赔额(大部分是一两百),门急诊医药费都可以报销,非常适合儿童投保。

3、重疾险

这是为了防范孩子生大病,给家庭带来经济损失。

举个例子,如果小朋友不幸得了白血病,家长需要停下工作照顾,重疾险一次性赔一笔钱,让家长可以请假在家安心照顾小朋友。

因为孩子买保险不仅便宜,而且身体健康,选择比较多。

如果预算充足,建议一步到位,直接给孩子买保终身的重疾险,一年几千块,之后就省心了。

了解完给孩子买什么后,我们再来看看产品,看两个真实的保障方案。

两套孩子保险方案

买保险是一件私人的事情,需要根据我们自己的情况,关注的保障点来定制方案的。

今天给大家展示的两个方案分别来自一个7岁男宝和17岁女高中生。

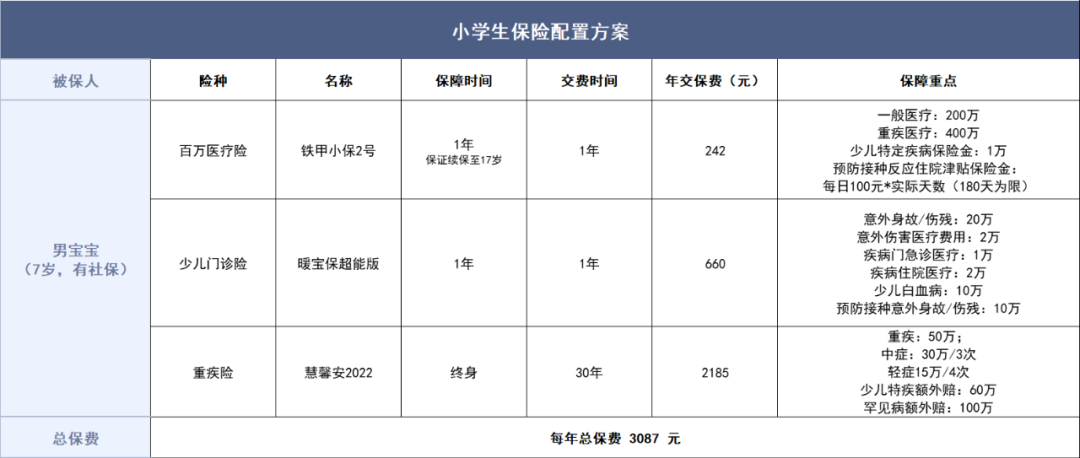

1、小学生方案-关注门诊报销,3000块搞定

根据需求,我们给小朋友搭配了如下方案:

医疗险选择了两款,一个是少儿专属的百万医疗险-铁甲小保2号,一款是少儿门诊险-暖宝保超能版。

重疾险选择了慧馨安2022少儿重疾险。展开介绍一下:

百万医疗—铁甲小保2号

铁甲小保2号可以保证续保到孩子17周岁,这期间不管是产品下架,还是出现理赔,都可以一直买,保障比较稳定。

有社保的情况下一年只要两百多,对于1万以上的合理住院医疗险费用都可以报销,直接解决孩子的大病医药费。

因为林女士想通过保险解决孩子日常感冒发烧的治疗费用,所以增加一款少儿门诊险-暖宝保超能版。

门诊—暖宝保超能版

暖宝保超能版是一份能管意外身故/伤残+意外医疗+疾病门诊+疾病住院的医疗险。

相当于一个意外险+一个门诊险,买起来非常省心。

如果去看病,暖宝保超能版对于社保内合理费用都是100%报销,社保外费用报销30%,不同情况的起赔门槛会有些区别:

①疾病治疗:一年最高报销1万,每次100元起赔。住院0元起赔,最高报销2万。

②意外治疗,不管住院还是看门诊,都是0元起赔,一年最高报2万。

价格方面,有社保的情况下买是660元,没社保的话是960元。

这款产品可以选择保30年,保至70岁,保终身,保障期限灵活。

因为林女士倾向于稳定保障,所以选择了保终身版本,一年2000多就能买到50万保额,也不贵。

这款产品好在针对一些儿童容易高发的20种疾病做出了额外的赔付保障,最高能赔220%基本保额,并且不限年龄。

如果不幸,孩子26岁不幸得了白血病。

由于白血病属于20种少儿特疾之一,他将获得:50万+60万=110万。

2.2倍保额赔付,足够支撑治疗和休养阶段的生活了。

接下来我们看看第二个方案。

2、高中生方案-保障到位,预算5000元

原话是姑娘的大学学费都攒好了,可要是她生了病,怕到时候拿不出来多少钱,想给女儿多留一份后盾,要求是保障全面,一步到位。

根据张先生的要求,我们做了如下的方案:

百万医疗—e享护·医享无忧

百万医疗险选择了e享护·医享无忧,这款产品对于外购药可以100%报销,20年保证续保,保障非常不错。

外购药,顾名思义就是需要在医院外买的药。

有些药在医院药房缺货,或者直接没有,需要拿着处方去外面的药房购买,比如说治疗癌症的靶向药就容易缺货。

这种一般医保不能报销,所以需要百万医疗险补上。

意外险—小蜜蜂2号超越版

意外险选了小蜜蜂2号超越版,这款产品优势集中在意外医疗,报销不限社保。

至尊版有10万的医疗额度,提供了150元/天的意外住院津贴(3天免赔)。

另外对于航空、轨道车辆等交通意外还有额外赔付,非常不错。

重疾险—守卫者5号

因为张先生想给女儿一步到位的安全感,我们给她配的是不分组多次赔,保终身的守卫者5号重大疾病保险,保障更全面。

守卫者5号,重中轻症累计可赔付6次,重疾赔过,不同组的轻中症继续有效。即使之后理赔了重疾,也还有完整的重中轻症保障。

相当于是一份的钱,买了几份重疾险,性价比较高,适合想要保障全面,一步到位解决孩子保障的家长。

而且孩子投保,价格也不贵,17岁女孩,有社保投保50万保额,保终身,30年交,每年4000块,一辈子的重疾保障都稳了。

同样的保障,如果是30岁女性购买,每年保费6000+,这里早买就省下了6万块保费,真的很划算了。

对于年轻父母来说,为了从容养娃,可以在暑假选择一份教育金,把十几年后的学费也安排上。

大多数大学每年学费在8000元左右,加上学杂费和生活费等,家长要在暑假提前准备好2万左右学费。

如果响应了“二胎”、“三胎”,这数额还得翻几番。

很多80、90后对于开学前父母筹钱的窘迫是很有体会的。

我们自己的父母在养孩子的时候,很多是没有积蓄,更不要说什么提前规划,到了开学,学费就是一座大山,太难了!

经历过,当我们成为父母时,更需要未雨绸缪。

学费是刚性支出,不会因为我们一时拿不出而拖延收取,提前避免“捉襟见肘”,慌忙筹钱。

所以各位家长,尤其是收入来源比较单一的朋友,要提前规划好孩子的学费。

之所以暑假适合投保,是因为当下投保,教育金的领取时间正好也是孩子上大学前的暑假,时间点合适。

早一点投保,到期后还可以拿到7、8月份的利息,很不错。

这里不再展开。

以上就是暑期给孩子买保险的全攻略,建议大家把重点关注配置思路,产品解读仅供参考,具体以保险合同和保险条款为准。

【写在最后】

每一位父母都想给孩子最好的,保障也是能力范围内给最全的,但对于孩子来说,父母才是最大的保障。

在给孩子选择商业保险之前,大人要先给自己配齐保障,以应对疾病和意外等小概率事件。记住“先大人,后小孩”,可以少走不少弯路。

以上~如果还有疑问,赶紧咨询你的咨询顾问吧

注:文中儿童暑期溺水数据来源https://baijiahao.baidu.com/s?id=1673963771121896421&wfr=spider&for=pc

小蜜蜂6号意外险