太保鑫相伴鑫相伴(尊享版)增额终身寿险趸交第4年现价超保费,教育养老都合适!

增额终身寿险这几年火爆了,连银行也在疯狂卖!

这次要给大家介绍的,是非常热销的一款增额终身寿险——太保鑫相伴(尊享版)终身寿险(互联网)!

产品由业内盈利能力非常强、分支机构遍布全国的太平洋保险承保!

还能对接养老社区,设置第二投保人……

看重品牌实力、想给孩子准备一笔教育金或者有养老规划、定向财富传承计划的朋友可以重点关注!

话不多说,速速来盘它!

鑫相伴(尊享版)增额终身寿险产品形态分析

先来看看鑫相伴(尊享版,互联网)的产品形态:

鑫相伴(尊享版,互联网)属于互联网产品,全国(除港澳台)都能投,线上就能操作,非常便捷。

投保人年龄在18-60周岁之间,职业符合1-6类即可。

2、可设置第二投保人

保险有效期间,投保人可通过减保、保单贷款等方式领取保单现金价值。

但,如果投保人身故了,保单的现金价值就会变成遗产。

需要走继承程序,还可能产生一些财产纠纷。

如果设置了第二投保人,原投保人的全部权利和义务就会由第二投保人承担和接收。

举个例子

慧先生是个私企老板,他给妻子趸交了1000万的增额终身寿险,并设置妻子为第二投保人。

10年后,慧先生因一场车祸不幸身故,保单现金价值1300万。

慧先生的妻子作为第二投保人,可以对保单进行支配,比如申请减保、保单贷款等,无需经过其他人的同意。

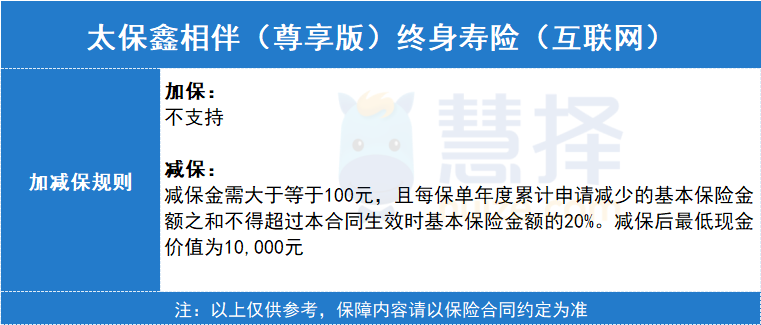

3、灵活性中规中矩

支持申请减保,但每年累计申请减少的基本保额之和不得超过合同生效时基本保额的20%:

现在市场上的产品大多是这么规定的,条件不算严苛。

小马老师认为也不是什么大问题。

如果非常看重减保灵活性,欢迎联系慧择保险咨询顾问,通过合理的保单设计也能实现。

4、投保门槛低,5000元起投

投保鑫相伴(尊享版,互联网),最低保费是5千元/年(10年交),选择趸交也只需要2万起;

这个门槛不高,可以丰俭由人,预算有限可以拉长缴费期,积少成多。

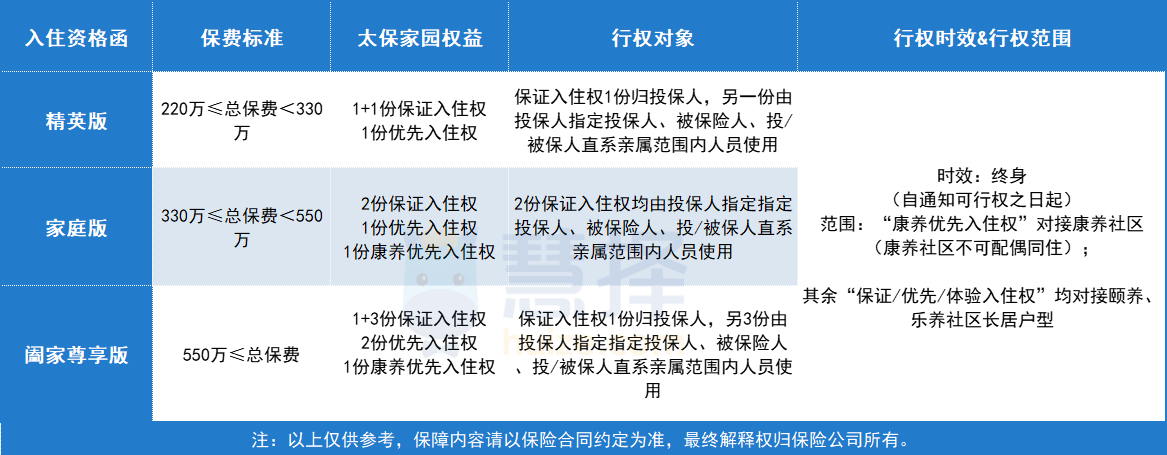

5、支持对接养老社区

太平洋保险主打的是环境好、服务好、医疗资源丰富的高端社区,光是首期用于养老不动产项目的投资金额,就有近百亿。

目前在成都、大理、杭州、上海、厦门、南京、武汉等多个城市,都有落地的社区。

不过,入住门槛会比较高一些,总保费220万可获得两个保证入住权。

在老龄化的趋势下,好的养老资源还是非常稀缺的。

如果想对比不同保险公司的养老社区,也可以联系慧择保险咨询顾问为您1V1服务。

鑫相伴(尊享版)增额终身寿险保单用途分析

增额终身寿险,现金价值是可以终身稳健增长的。

我们直接举个例子,看看产品可以怎么用,以及有什么优势!

案例一:教育金规划

慧先生想给5岁的儿子小慧规划一笔教育金。

如果孩子想出国留学,或者大学毕业后有深造的想法,

这笔钱就可以提供财务支持。

慧先生选择投保鑫相伴(尊享版,互联网)增额终身寿险,设置妻子为第二投保人,选择趸交30万元。

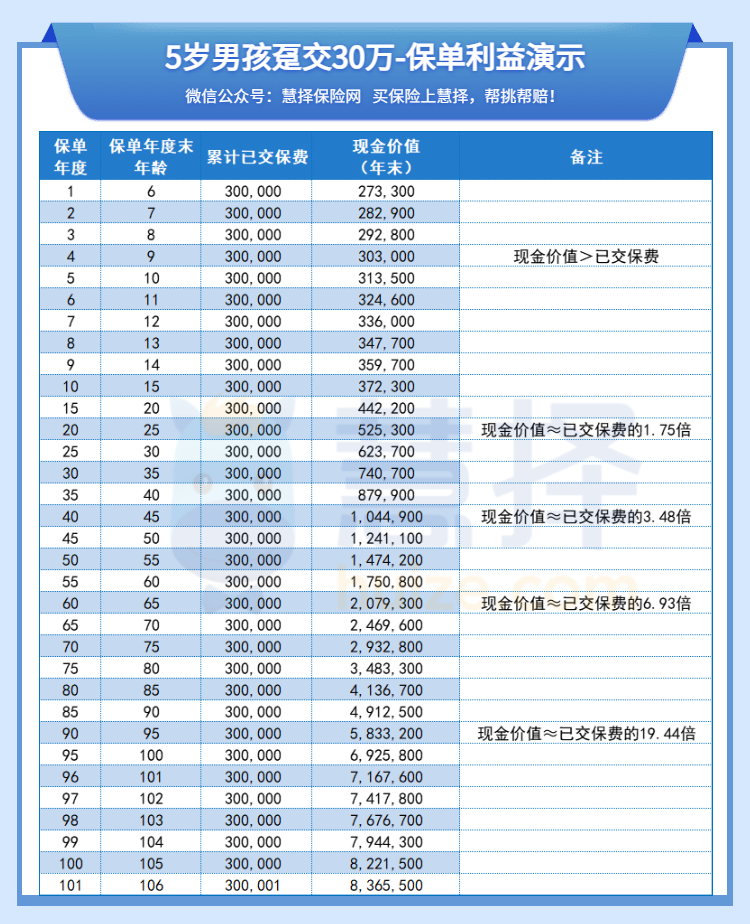

保单利益增长如下图:

保单第4年,小慧9岁,是个小学生。

鑫相伴(尊享版,互联网)的现金价值已经超过投入的保费。

寒暑假出游、兴趣班学习……需要用钱了可以申请减保,不用担心有亏损。

保单第8年,小慧13岁,即将上初中,

鑫相伴(尊享版,互联网)的现金价值是34.77万。

可以减保一部分作为孩子的生活费,逐步培养财商。

如果教育阶段不需要用到这笔钱,现金价值还会持续增长。

保单第25年,小慧30岁,婚嫁、买房、创业等人生大事提上日程。

鑫相伴(尊享版,互联网)的现金价值是623,700元,可以提供资金支持……

可以看出,鑫相伴(尊享版,互联网)有两个明显的优势:

1、 前期增速快,适合中短期财务规划!

给孩子做教育规划,给即将退休的家人做退休规划,更推荐前期增值快的产品。

鑫相伴(尊享版,互联网),选择趸交,第4年现金价值就能超过已交保费。

2、用途不受限,可以终身增值!

市场上也有很多教育年金险,主流的设计基本是这样的:

18岁-21岁(本科阶段)或18-24岁(本科+硕士阶段),每年领取教育金;25岁或30岁领取满期金。

到期后保障就结束了,更适合专款专用。

增额终身寿险的灵活性更强,而且可以终身增值。

当然了,不同险种各有各的优势,具体怎么选还要看情况,您可以联系慧择保险咨询顾问1V1提供服务。

案例二:养老金规划

还是上个例子的慧先生。

慧先生和太太都是30岁,担心仅靠社保养老不够用,更重视自己和妻子的养老规划。

慧先生作为投保人,给自己和妻子都投保了鑫相伴(尊享版,互联网)增额终身寿险,设置妻子为第二投保人。

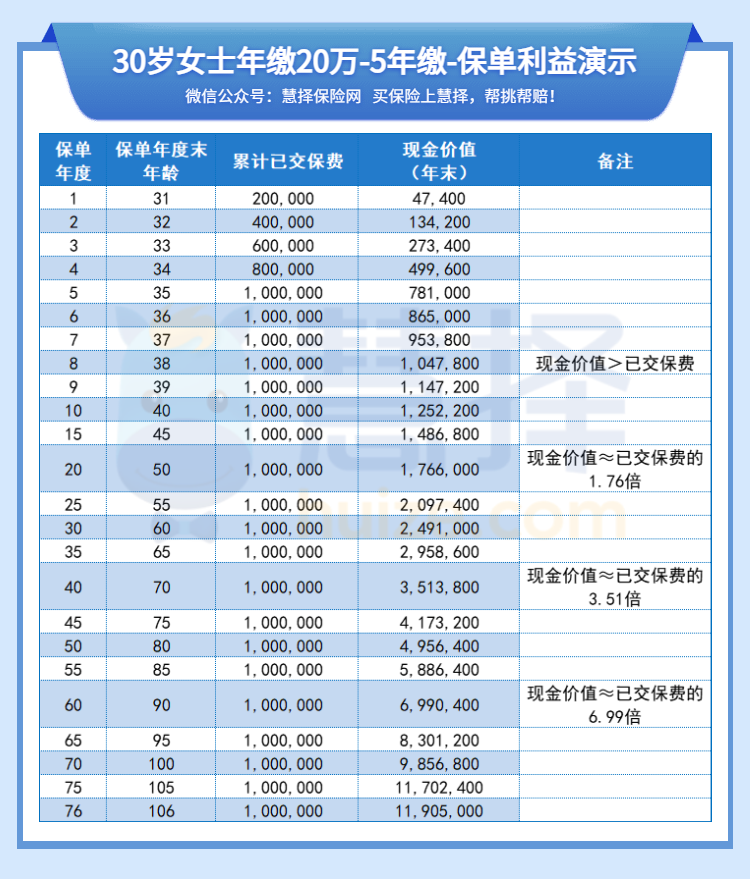

慧太太的方案

选择5年缴费,年交保费20万元,累计保费100万。

保单利益增长情况如下图:

保单第8年,保费回笼,保单现金价值超过投入保费。

慧太太55岁,保单现金价值已经超过了已交保费的2倍。

如果决定退休,可申请减保,按需调配资金。

慧先生的方案

选择了10年缴费,年交保费10万元,总保费100万。

来看看他的保单利益增长情况:

保单第10年,保费回笼,保单现金价值超过投入保费。

假设60岁退休,现金价值也达到了已交保费的2倍多了。

而且,慧先生作为投保人,投保了三张鑫相伴(尊享版,互联网)保单,累计应交的总保费超过了220万。

根据太平洋保险的相关政策,可以拥有保司提供的养老社区保证入住权。

不仅解决了退休资金补充的问题,还多了一种养老方式的新选择。

同一个保司投保,保费积累到一定程度,还可以享有保司的许多增值服务;保单管理也更便捷。

太平洋保险这家公司,是很值得考虑的。

写在最后

如果你是以下人群,小马老师推荐你可以重点考虑鑫相伴(尊享版,互联网):

1、 看重保险公司品牌及实力

2、 看重前期现价增长速度

3、 有中短期资金规划

4、 有财富定向传承规划

5、 有长期储蓄计划

6、 想存储一笔财富灵活使用

7、即将退休

当然了,如果你更看重收益和其他功能,并且短期没有用钱计划,可以联系慧择保险咨询顾问,了解更适合你的产品。

达尔文12号重疾险