金满意足典藏版终身寿险,50万放进去,100万拿出来

有这样一款工具,

先投50万,20年后可以变成100万,

不取用还能继续涨,多年后甚至能变成1000万;

你,会心动吗?

其实不难,有一款保单利益接近复利3.5%的产品,就能做到。

有这样一款工具,

先投50万,20年后可以变成100万,

不取用还能继续涨,多年后甚至能变成1000万;

你,会心动吗?

其实不难,有一款保单利益接近复利3.5%的产品,就能做到。

今天要测评的【金满意足典藏版】增额终身寿险,就是这样一款产品。

而且,用钱灵活、高度安全、利益确定……

话不多说,一起来看看!

门槛低,轻松入手!

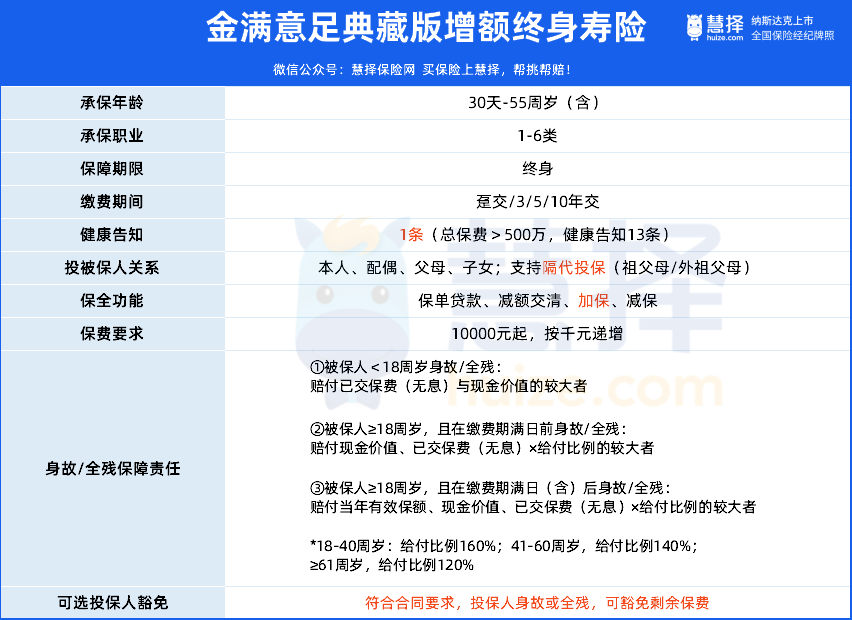

老规矩,先来看看金满意足典藏版的产品形态:

*具体保障内容请以保险合同条款约定为准

①健康告知1条(保费≤500万)

图片来源:金满意足典藏版健康告知截图

如图所示,健康告知不问结节、囊肿这类小的健康问题,高血压不超过2级就可以投保。

比较需要注意的是,从事滑雪、攀岩这类高风险运动的职业是无法投保的。

如果你把握不准,可以联系慧择保险咨询顾问了解。

注:健康告知存在调整可能,已投保者不受影响,解读仅供参考,具体以保险合同约定为准。

②30天-60周岁,1-6类职业都能买

除非超龄,或者职业风险特别高(比如“爆破工”),一般也都能买得了。

③保费最低10000元起投

每天少喝一杯咖啡就能省出来,无痛省钱;

④支持隔代投保

这个功能特别适合祖父母给孙辈投保,一份保单承载浓浓亲情,让财富陪着你爱的人一起长大!

投保搭配灵活,可以满足不同人群的需求。

⑤可选投保人豁免

很多父母或者祖辈喜欢给孩子买增额终身寿险;

但是在保费没有交全的情况下,投保人身故,如果没有能力继续交全,保单只能退还保费;

金满意足典藏版可选投保人豁免,保单满1年后,因身故或全残都可豁免剩余保费,现金价值不受影响,最大程度地保障了被保人的权益。

举个例子

假设30岁的马先生给0岁的小马,投保5年交,年交10万的金满意足典藏版,到小马60岁现金价值362万。

马先生在投保第2年,不幸身故:

附加投保人豁免,马太太不用缴纳剩40万的保费,到小马60岁现金价值仍是362万。

没有附加投保人豁免,马太太需要缴纳剩余40万的保费,现金价值才不受影响。

总的来看,金满意足典藏版的投保年龄、健告、保费要求都很宽松,大多数人都能买,而且也买得起!

利益高吗,50万怎么变100万?

当然了,买得起,咱们也得挑挑产品。

增额终身寿险的现金价值会随着时间不断增长,保单持有时间越长,对应的现金价值就越高。

现金价值的增长越给力,我们实现财务规划目标就越轻松。

举个例子,马先生想给刚出生的儿子准备100万,用来支持他未来的教育、成家立业等专项投入。

如果他选择投保金满意足典藏版,只需投入50万保费即可实现。

我们分趸交、5年交、10年交三种方式,进行测算(滑动可查看):

*不同年龄有所差别,请以保险合同为准,更多利益演示可联系慧择保险咨询顾问为您测算

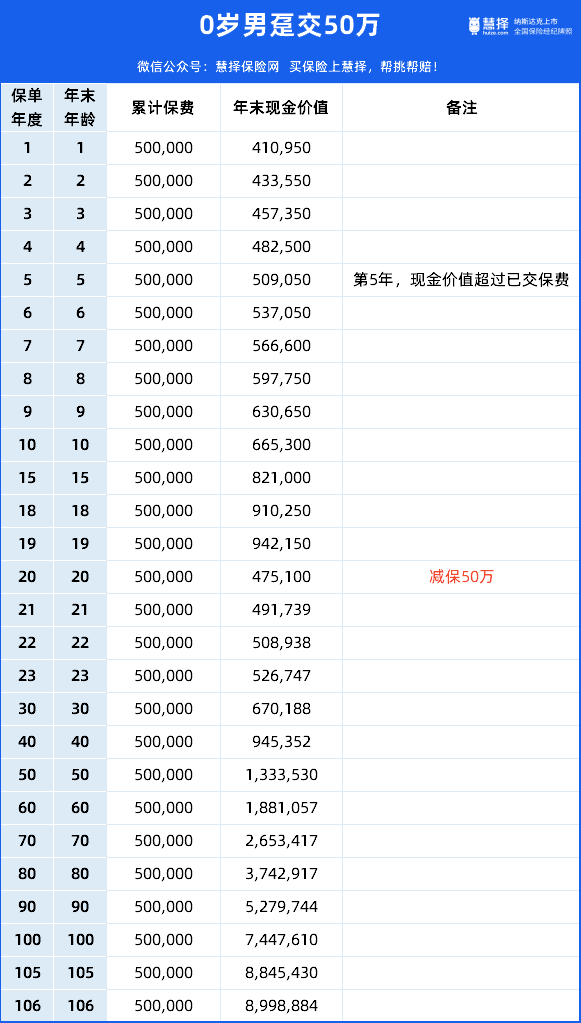

方案一,马先生为儿子小马投保,趸交50万,

可以看到,小马5岁时,保单现金价值超过已交保费,

小马21岁时,保单现金价值就能超过100万,是已交保费的2倍多;

如果一次性投入50万有点困难,5年交/10年交(图2图3)的现金价值增长速度也很可观。

投保后第6年,保单现金价值均超过已交保费,

小马23岁时,保单现金价值均超过100万。

而且这都是投保时就能白纸黑字写进合同的,

保单合同的安全性很高,非常适合做专项资金规划!

关于保费回笼时间,小马老师也总结了一下:

选择趸交,保单年度第5年,现金价值>已交保费,

选择3/5年交,保单年度第6年,现金价值>已交保费,

选择10年交,分别是在保单第9年度,现金价值>已交保费。

虽然买增额终身寿险,都做好了长期不动的准备,但现金价值早点超过投入保费,总是更安心的!

限制少,资金调配方便!

现金价值这么高,那具体怎么用呢?

①保单贷款

临时急用钱,一时资金周转不过来,可以向保险公司申请保单贷款,贷款金额最高是现金价值的80%。

一般来说,保单的贷款利率是远远低于市面上其他的个人贷款渠道的,可以避免掉入高息、利滚利的陷阱。

截至2022年12月,金满意足典藏版的保单贷款利率为4.5%,后续贷款利率以保险公司公布的为准。

②申请减保

如果不想付利息,或者到了原计划的用钱时间,也可以向保险公司申请减保,目前的规则如下:

保单生效满15个月之后,就可以申请减保,减保后保单剩下的现金价值超过500元就行(灵活到不可思议)。

还是以马先生为儿子小马趸交50万的金满意足典藏版为例:

小马20岁时,决定考研去国外留学,马先生选择一次性减保50万,作为儿子的留学资金支持。

保单剩余现金价值47.51万,还可以继续增值。

小马打算30岁结婚,此时保单的现金价值约67.02万,马先生可以变更投保人为小马,作为给儿子成家立业的礼物。

相对于其他很多产品,金满意足典藏版的减保规则,可以说非常地宽松和灵活了。

写在最后

小马老师经常说,增额终身寿险更适合做中长期的资金规划。

投保要做好短期不动用的准备,缴费期也要结合实际情况,避免保费断交的情况发生。

比如:

担心未来收入不稳定的自由职业者、企业高管、私企老板,

想给孩子一笔婚嫁金/创业金/成年礼的朋友,

可以选择趸交、3年交、5年交;

总是买买买,想减少冲动消费的年轻朋友,

或者想给自己留一笔梦想金/退休金的朋友,

可以选择10年交。

增额终身寿险,无疑是财务规划的好工具——有效保额终身增长,保单安全稳健、现价终身增值。

如果你也想拥有这样的工具却不知道怎么挑、怎么买,或者想多对比一些产品?

欢迎联系慧择保险咨询顾问,为你1V1解答!

星相守2号百万医疗险