现阶段,平常人还适宜买「隔离险」吗?本人应当提早做什么准备?

就在那上星期,国务院联防联控机制发布关于疫情防控《新十条》:

日常生活在逐渐回到正轨,也真的到要「做好自身健康第一责任人」的时刻。

随后,后台管理又涌进来很多小伙伴来问隔离险。

之前秉着便民利民为大家推荐几款隔离险,许多朋友薅到羊绒:

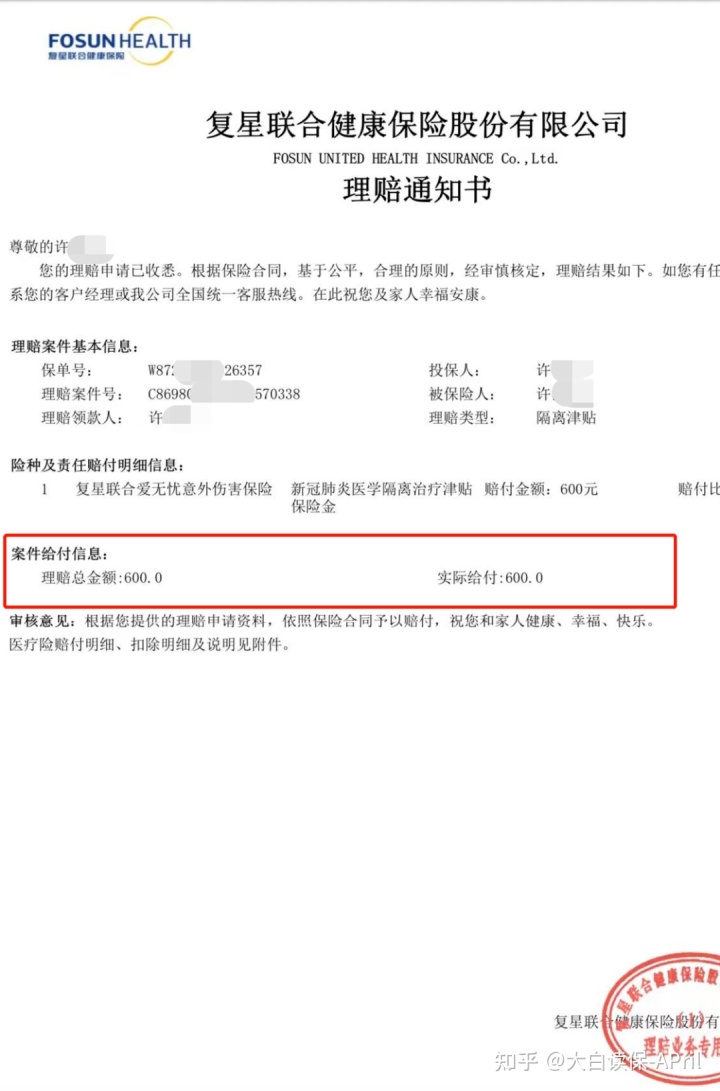

也有很多小伙伴,来和大家举报保司赔付难题:

保险公司扣关键字、赔付规范苛刻,必须有小区开的相关证明;

他们所住住宅小区不时有新增加新冠确诊病例,造成被硬性要求在家隔离,而保险公司在线客服却因其住宅小区为低风险地区为理由赔付;

仅有是诊断/钩体,或者中高风险区被国家或是防疫部门强制性集中化/在家隔离的天赋赔。(*正儿八经的强制隔离,是不可以出家门的,能在小区转悠的现象,也不符合赔付要求的。)

等等...

大家在正中间的帮助协调沟通,就要费许多时间。

这里边也有很多小伙伴要在保险公司调节赔偿现行政策后,买进的隔离险。很可惜,依据条文那确实赔不上。

保险公司原本想赚波宣传,

但是没想到新冠疫情多一点暴发,赔付的人实在是太多了,赔爆掉!商品当时市场销售多么受欢迎,遭遇赔偿的时候也有多心酸。

据悉:某保司由于陷入隔离险赔付事件,一个季度亏本就超越了以往全年度水准...

没法,遭遇巨额的赔偿,保险公司只有应急调节现行政策,缩紧赔付规格。后边购买保险隔离险的,也就只能按更加严格的理赔条款来赔偿。

看了一圈,现在市面上已经没我们都觉得适宜的隔离险了。

即便有,购买了也难以赔到。

因此,大伙儿就别再寄希望于买隔离险撸羊毛了。

时下,大家本人倒是可以提早做一些提前准备:

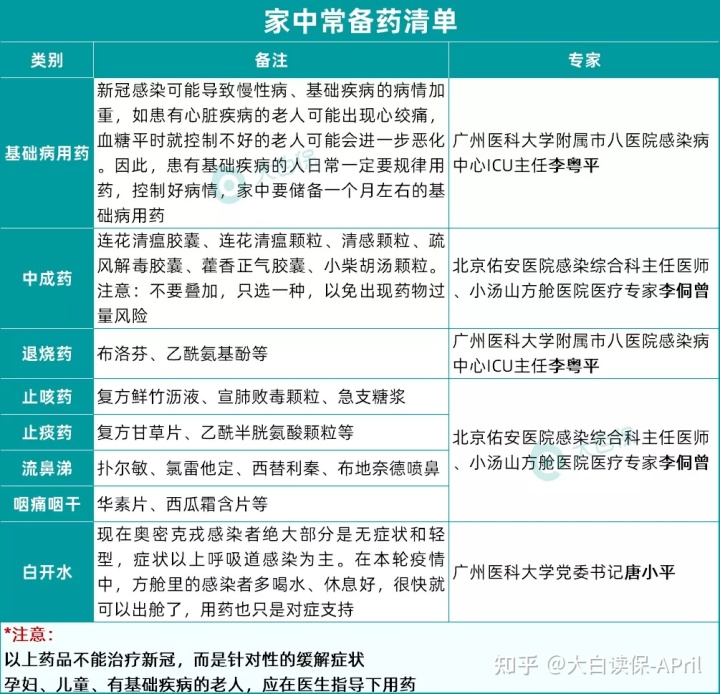

1)适度贮备必需的药物

北京佑安医院感柒综合性科主任医师、小汤山方舱医院医疗专家李侗曾表明:

可以稍微备药,但没必要盲目跟风、很多跟风囤药。

实际要备哪些药?把握「对症治疗」这个小标准:

据调查,感柒奥密克戎的群体,大多为没有症状的和轻症。

有的人会发生中轻度发烫、咽喉痛、鼻子堵、流鼻涕等呼吸道症状。能够对症治疗使用一些基本药品来减轻不适。

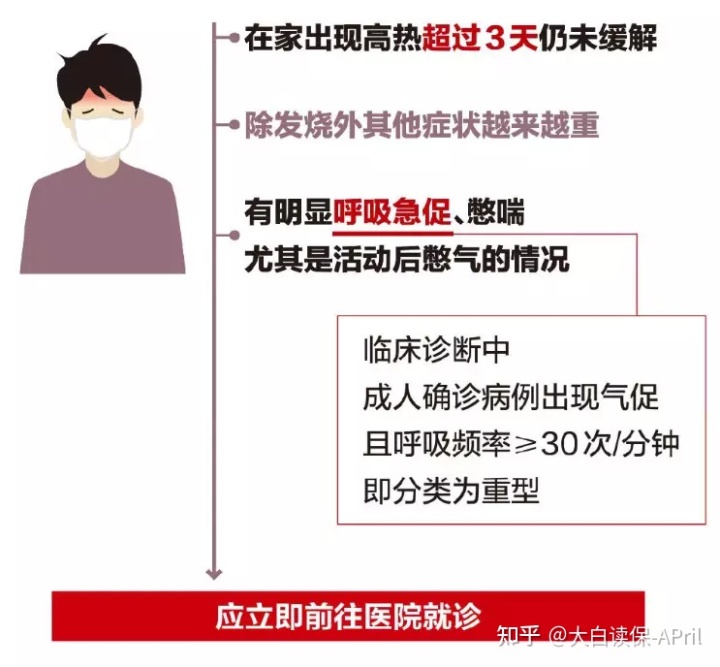

那如果发生以下这些状况,一定要及时就诊↓↓↓

2)搞好身心健康安全防护

不聚集、讲究卫生;在公共场合,正确佩戴口罩;居家生活、办公场地维持自然通风;合理膳食、合理运动,增强免疫力;学会保护自己和家人身体健康安全性。

此外,尽管现在新型冠状病毒的致病力和毒副作用有显著变弱,

但是对于孕产、少年儿童、老人而言,或是要多加注意、提升自我防范。

孕产

- 有怀孕方案的女性朋友最好是在怀孕前注射好新冠病毒疫苗,提高身体免疫力;次之,要防止基础病,尽可能调整一下身体状态再孕期;

- 及其怀上了小宝宝的,尽量留好你孕检所属助产专业组织电话。如果遇见封闭式防护没法准时就医的现象,立即和自己的助产专业组织及时通知;如果需要应急就医,第一时间与小区沟通交流,根据特殊通道就医;

- 到医院就诊、产检时尽可能配戴高维护防护口罩如N95、KN95。

少年儿童

- 家里能够备一些适合孩子服用退热、发烧感冒药物;

- 孩子生病后假如精神面貌平稳,父母做对症治疗解决、在家里观查病况就可以。不放心,能做抗原体测试,降低去医院交叉感染风险;

- 假如持续发烫超出三天、持续高热、频繁咳嗽或恶心呕吐,甚至会出现肿块、经常拉肚子、粘液便、少尿、呼吸增快、呼吸不畅、脑血管意外等状况,家长要带娃去医院就诊。

老年人

- 有漫性基础疾病的老年患者,严格按照医生叮嘱坚持不懈服药;

- 在气温降低等极端天气时,尽量避免出门;

- 大龄和慢性疾病是感染新冠后出现严重疾病乃至身亡的两大独立危险因素,更应该预苗防范和附加安全防护,防止危重症。

3)尽快配备商业保险

并不是我借这件事情宣传啊,

依据权威专家数学分析模型计算结论,最后80%~90%的人都能亲身经历感柒。

感柒以后购买保险就会特别不便;

尽管现在各商品并没有咨询「是不是感柒过新冠」,但像例如医疗险、重疾险的健康告知中,许多都在问到:是否存在持续发烧、持续吃药、肺脏是不是出现异常病症、检验结果出现异常这些。

假如是新冠无症状、轻症、通用型这些症状较轻的种类,虽然有一定机遇可以买到,而往往都需要走人力核保,就真太麻烦了。

此外,

感柒的人多,保险公司撑不住,保不准也会像前边谈到的隔离险一样,相对应缩紧购买保险和赔付的贷款口子。

因此,我还是建议大家 —— 借着身心健康,尽快分配确保。

终究医疗险、重疾险、寿险都是有30天到180天等待期,做好时差很重要。

所以这也不仅仅是我自己的见解,

早就在2020年初,国务院令应对新型冠状病毒感染肺炎疫情联防联控机制召开新闻发布会,银监会副书记梁涛就提出了提议:

“顾客能够结合自己的购买能力或需要,根据选购医疗险,确保大范围医疗支出;或者利用选购重疾保险,或者寿险等商品,确保患上重疾或是死亡后大额的开支和家庭经济损害。”(由来:商业保险微报)

商业保险虽不能防止感染新冠,但下面这三方面,帮助我们转嫁风险:

1、万一感柒,医疗费有防贫;

2、万一病危,收入损失有赔偿;

3、万一产生医疗挤兑,能走独特就诊安全通道。

例如,百万医疗险。

如果走医疗保险报销后,耗费超过免赔额(一般是1万余元),就能直接100%费用报销。由于百万医疗险是不分病症的,因此假如是因感染新冠所导致的住院治疗,都是能报销的。

有一些高品质百万医疗险商品,就像我们常常和你们所提到的「医享无忧」,乃至能报销ECMO(人工肺)费用。

要记住,ECMO尽管成效显著,但花费十分昂贵。启动要六七万元,换耗品得四五万元,均值一天耗费一两万元是“销售市场平均价”...

目前,国家对新冠病人或是完全免费接诊的。可是将来现行政策是不是发生变化,也不好说。

而且即使不顾及新冠肺炎。孩子跟年青人,一年花个几百块的价钱,买一份上百万的就医确保,依然还是很有必要的。

例如,重疾险。

如果是因为新冠肺炎造成危重症,例如深度昏迷、漫性呼吸功能衰竭、一侧肺部摘除等,适用赔付标准,能直接赔偿保额。

终究假如病情恶化,一定是必须很长的时长去进行恢复的。那这几个月收入损失,就可以使用重疾险去弥补。

有一些重疾险也有额外确保,即便没达到危重症规范,也可能取得赔偿。

像达尔文7号ICU住院保险金,

如果不小心病危必须进ICU,但又没达到条文规定轻/中/重疾规范,住ICU医院病房满7天,也能获得保额的30%赔偿费。

例如,寿险。

如果不小心死亡,至少能赔一笔钱给到你亲人小孩,尽量避免对于他们的冲击性。

例如,中高端医疗险。

上边谈到的全是感柒后非正常情况。大多数人必须面临的,是放宽后可能出现的医疗挤兑难题。

需要就医不排队、降低互相污染,中高端医疗险会是一个不错的选择。

特别是家有老人小孩的,我认为费用预算允许的范围内,能够买一份。

中高端医疗险和百万医疗险最大的区别是 ——

能报销“特需医疗/VIP诊疗”花费。

等同于就医能走“特殊通道”,不用再公立三甲医院一般部挤着排长队,住院治疗得话,也可以有单间或双人房医院病房可以住。

相对而言,会要安全性、比较方便。

更为关键的是,所以这些单位是不动医保,并没有拿药指标值,因此有一个好的专用药,医师基本上也都能给你上。

防治政策调整的很忽然,说了很多万一和假如的现象,希望大家都遇不上。如果你觉得本文有效,关注点赞,个人收藏,发送给更多人,期待我们都可以平安健康地生活渡过今年冬天。

最终,不要再问我隔离险了,我不建议一切隔离险了,身心疲惫~

星相守2号百万医疗险