接受不了这3个“缺点”,劝你别买长相安3号百万医疗险

相信不少朋友都遭遇过这类情形,体检出现异常,例如肺结节或其他既往症。

去医院检查之后,医生表示没什么大碍,只需定期复查即可,然而在购买金医保、蓝医保时却遭到拒保。

这是因为常规的百万医疗险健康告知通常较为严格,并且存在既往症的限制,所以很多人都买不了。

今天给大家推荐一个新的选项——人保长相安 3 号。

但在买之前一定要注意这3个缺点,避免理赔遇到纠纷。

长相安3号(免健告)缺点

先来看看投保长相安3号需要注意的3点:

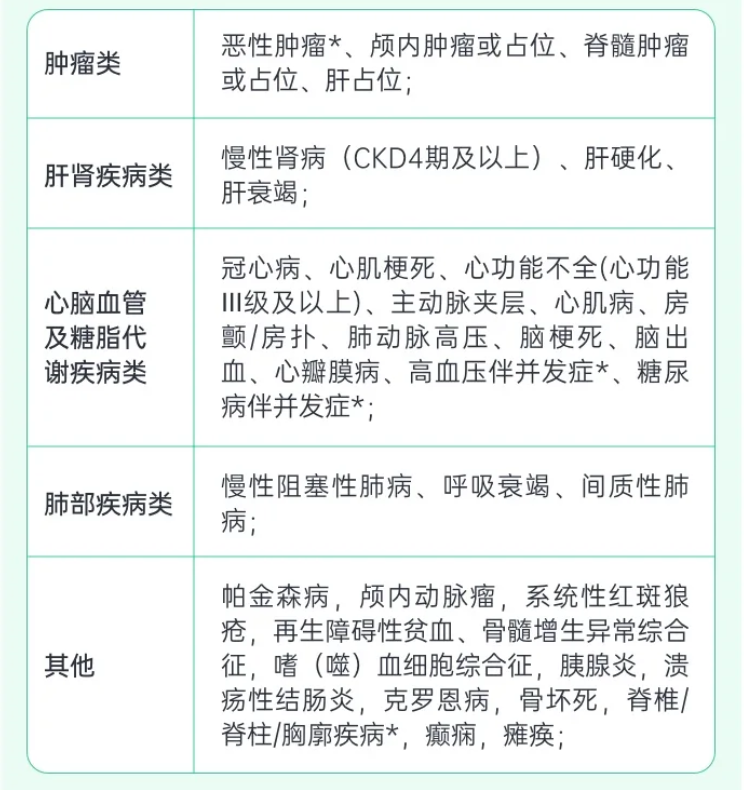

以下这5类疾病及其并发症导致的医疗费用不承保。

这款产品仅限有社保的人群投保,无社保人员是不能投保,仅限已参加基本医疗保险或公费医疗的人员投保。

就医医院只能是中华人民共和国境内(不包括香港、澳门和台湾地区)二级(含)及以上公立医院的普通部,质子重离子治疗也仅限上海市质子重离子医院。

长相安3号(免健告)亮点

长相安 3 号免健告保险由人保财险承保,投保时不用进行健康告知,即便患过大病也有机会参保。

且提供了 0 免赔方案,还有疾病收入补偿金特色保障,家庭一起投保时,最高能享受 8 折优惠,亮点很多,下面一起来看下:

比起一般只能保障到六七十岁的医疗险,长相安3号免健告让高龄客户也能获得保障。

出生满 30 天至 105 周岁,只要已参加社会医疗保险或公费医疗,即可投保。

更绝的是,且无需健康告知,过往得过病也不怕,除了5类特别严重的既往症是除外承保,其他一般既往症都能得到赔付。

承保职业也非常宽松,除极少数特定职业不被承保,其他职业都可以保。

2、责任创新,含疾病治疗津贴

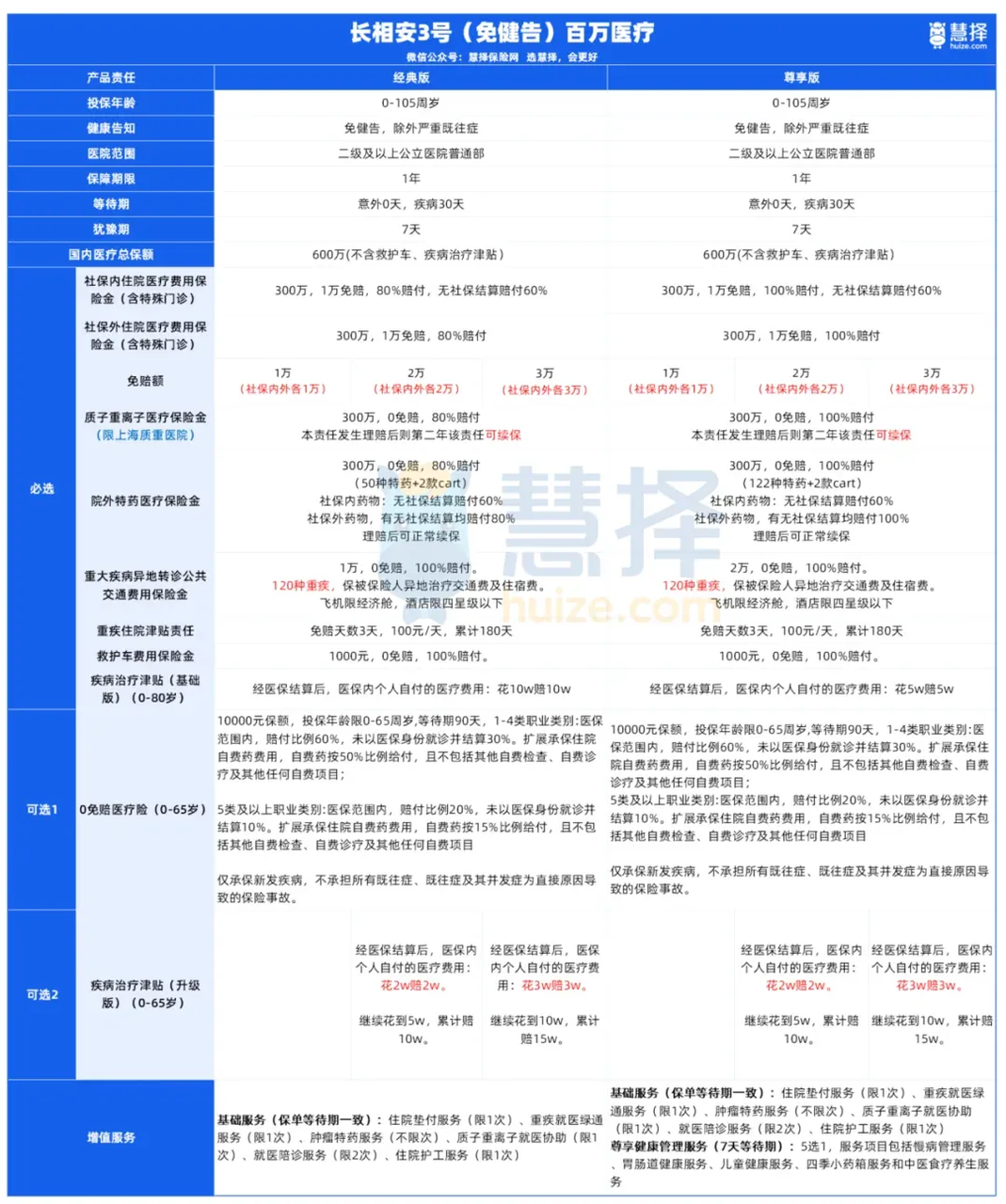

长相安 3 号有经典版和尊享版两大方案,主要差别就在赔付比例和赔付金额上。

免赔额方面也有1 万、2 万、3 万,三档供大家选择,需要注意的是,这里的免赔额是社保内、外分开计算的。

基础保障责任方面,长相安3号(免健告)也很丰富。

①疾病收入补偿金(基础版)

长相安3号免健告的一个创新责任,专为 0 - 80 岁人群设定的,可以理解为医保结算后,要是医保内自付费用达到一定金额,能拿到一笔赔付金。

如果选的是经典版,自付 10 万赔 10 万。

如果选的是尊享版,自付 5 万就赔 5 万。

②院外特药医疗保险金超给力

DRG 改革后不少药得院外买,它支持 122 种特药外加 2 款 Car - T,0 免赔,赔付比例最高 100%,社保内没走社保流程的也能 60% 赔付,理赔后还能接着续保。

③质子重离子医疗保险金,锁定上海质子重离子医院,0 免赔,赔付率最高能到 100%,续保有保障。

3、赔付再升级,可选 0 免赔方案

长相安 3 号保险还提供了 0 免赔的医疗险方案,不过这个方案仅限于 0 - 65 岁。

上面提到的必选责任里,有疾病收入补偿金(基础版),若觉得保障还不够的话,可以再选升级版。

在2万免赔额方案里,医保自付费用达2万赔2万、5万赔10万。

在3万免赔额方案里,花3万赔3万、花10万赔15万,近乎“0免赔”。

不过有一点要注意的是,选了升级版,基础版就不再赔付。

长相安3号(免健告)在哪买?

但最终理赔还是人保财险负责,慧择提供理赔协助服务,给大家提供全方位售后保障服务。

这一款产品特别适合这3类人:

1.年龄超过 60 岁,买不了长相安 2 号这类百万医疗险的朋友可以考虑。

2.身体健康状况有异常,过不了百万医疗险健康告知的,比如有甲状腺结节、肺结节、乙肝、息肉等问题的。

3.觉得当地惠民保保障差、续保不稳定的朋友。

星相守2号百万医疗险