2025年父母投保方案,保障好又便宜!

也就不到一周的时间,就要过年了,超级期待!

应该有朋友已经到家了吧,这样休个十来天,想想的挺开心。

每到这个阶段呢,阖家欢乐、家人团聚,一片欢喜。

和亲朋好友聊聊天,分享下一年的收获、喜悦和感慨。

另外呢,作为个保险博主,也想和大家讲讲,怎么能在这个期间,送爸妈一份心仪的礼物,让他们舒心——那就是给他们买上充足保障,既能为父母分忧,又能让自己安心。

过年期间,和父母接触较多,投保也非常便利。

下面呢就和大家详细聊聊,在给父母配置保险时需要注意什么,需要哪些险种,以及当下的产品又有哪些?

为什么说过年期间是给父母买保险的最佳时机?

说起买保险,它是个技术活,涉及流程非常复杂,一般老人可能不会操作,需要我们的帮助。

而很多朋友都是全年在外工作,几乎不在身边。

平时想给父母安排保险,但是他们的信息,身体健康等情况也不够解,可能就会拖延下去。

等过年的时候回家,大家聚在一起,沟通操作起来都比较方便。

这里面,健康告知是买保险中最重要的一环了,需要我们对父母的身体情况有充分地了解。

这时候,咱们可以仔细盘问一下他们的身体健康状况。

比如近期1-2年内有没有住院、手术、服药超过 30 天等,这些大方向上还是比较清楚的。

也可以把过往的体检报告、检查报告、病历等资料,拿过来仔细查看一下,指标是否有异常,以至于影响到投保。

因为有些父母为了不让子女担心,总是报喜不报忧,觉得是小问题。或者是本身记性不太好,漏掉一些关键的信息。

这样就是没有做好健康告知,等后续出险理赔,保险公司就会以这个缘由拒赔,岂不是白费功夫。

所以我们要了解好,根据父母身体健康情况,筛选出合适的产品再投保。

其次买完保险后,要记得整理好保单,并告知父母,买了哪些保险,分别什么作用。

如果不和父母讲清楚,他们不知道,等出险后不告知,也是白花钱。

比如意外险,如果真的后期发生意外受伤,父母没有第一时间告知,就会错过最佳理赔时间。

以及医疗险没有去规定的医院就诊,也会影响报销等等。

这里建议大家可以把保单打印下来,把大致的保障情况,以及关键信息,用通俗的话写在便利贴上,贴在保单上,放在家里固定的位置,然后每年过年回来定期检查。

像很多朋友,买完保险就扔在一边,可能过一段时间自己买了什么保险,以及啥时候续费都不记得。

那我们在春节期间这个固定时间,就比较容易想起。

年初交完钱,保障一整年,等下一年回来接着续保,也不会忘记。

同时把保单进行梳理,根据父母的身体情况,在原有基础上进行补充和调整,都比较方便。

所以说,过年期间,确实很适合那些外出的朋友,给父母投保。

那父母需要哪些保险呢?

配置建议

父母随着年纪越来越大,面临的风险主要是疾病和意外两方面。

那么保障配置就需要医疗险和意外险这两个险种。

因为光有医保是远远不够的。它的报销范围和报销比例比较有限,很多进口药、特效药也不在报销范围内,所以还需要有其他商业医疗险来加持。

依靠商业保险,报销生病住院期间的大额费用,弥补医保的不足。

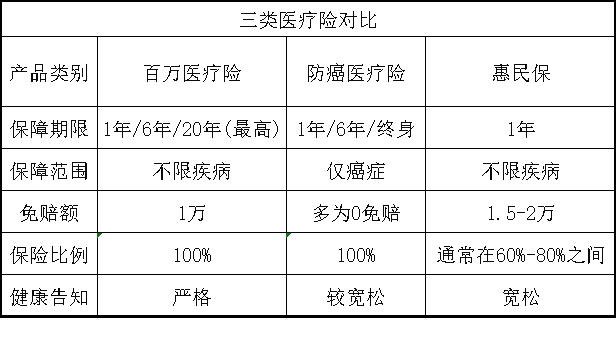

主要以百万医疗险为主,超过免赔额的部分,按比例报销,最高100%,同时报销额度有几百万,杠杆比较高。

但因健康原因,很多老人买不上百万医疗,所以除百万医疗外呢,还有防癌医疗险和惠民保。

这三者的区别给大家列出来了,推荐优先级是,百万医疗险>防癌险>惠民保。

其中百万医疗的保障最好,同时健康告知也最严格。

如果父母身体健康状况比较好,那就首选百万医疗险。

同时尽量选择可以保证续保的,像现在最优秀的产品可以保证续保20年,这样就不会因为身体状况原因或者发生过理赔而失去保障。

倘若身体健康状况不是很理想,买不上百万医疗险的,可以退而求其次选择防癌医疗险。

它是专门针对癌症方面保障,健康告知更宽松,保费也会更便宜些。

保障上一般可以做到终身保障,且多数为0免赔。

癌症作为最高发的重疾,并且随着年龄越大,发病率越高。没有百万医疗险,有它兜底也是不错的选择。

最后,惠民保就是我们的备选。

像身体状况比较差,或者是有既往症带病体的父母,其他医疗险买不上的都可以选择它。

健康告知比较宽松,且价格相对便宜,像有些地区的惠民保每年才一两百。

就是它的保障上要逊色一些,免赔额比较高,一般加起来在2万-4万之间,同时报销比例也不高,通常只有60%-80%。

虽然少,但只要后续出险,我们也能获得一部分的赔偿。

大家根据父母的情况挑选对应的险种,总之不要觉得身体状况差买不上,就放弃配置。

其次意外险,也是必备险种,实用性非常高。

从我们平时理赔案例就能看出来了,很多老人,出险的案例都是摔伤骨折。

这种时候有意外险,就可以报销因意外产生的医疗费用。

而在挑选意外险时,尽量选择免赔额低的,报销比例高的,还不限社保范围的,这样报销费用会更高。

同时最好还要带意外住院津贴、骨折津贴这些,有一份额外补偿。

每年一两百块钱,就能买到非常不错的意外险。

此外像重疾险和寿险这两个,一般是推荐家里的顶梁柱去购买。

如果父母年龄超过50岁的,就不建议大家再给父母购买了,因为年纪越大,保费越贵,甚至会出现保费倒挂的现象。

以上父母基础保障配置完了以后,如果还有余力,也可以再关注一下,父母的养老。

很多父母可能从来没交过社保,即便是有农保,以后每个月也就一两百块钱,相当于没有养老金。

我们可以想方法补充一下,让他们老有所依。

方式上,像城乡居民养老、灵活就业或者商业养老金都可以。

城乡居民养老属于国家的福利,非常划算。

一年交一次钱,最低缴满15年,到60岁就可以领钱。

如果到领取年龄还没交满最低年限的,还支持一次性补交,比较友好。

正常按照最高基数去交,算下来每个月能领个几百块钱。

灵活就业则需要每月交钱,整体成本比较高,最后领的也比城乡居民养老高很多。

但是灵活就业目前受到延迟退休的影响,最低缴费时间被拉长,以及领取时间还会延后。

关键是不能一次性补交,不是很灵活,如果父母快要到退休年龄了,就不建议再去交了。

可以考虑一下商业养老金,它像社保一样活多久领多久。

整体缴费和领取上都更灵活。选择几年交、交多少都可以;同时不受延迟退休的影响,自己规定何时领钱。

这样父母每个月也有一笔专属养老现金流,也算是从无到有,养老生活有一定保障,不用全部依赖孩子,活得更有底气。

以上就是父母在配置时需要的保险,下面就给大家介绍具体的产品以及不同人群对应的方案,可以对照参考一下。

方案分享

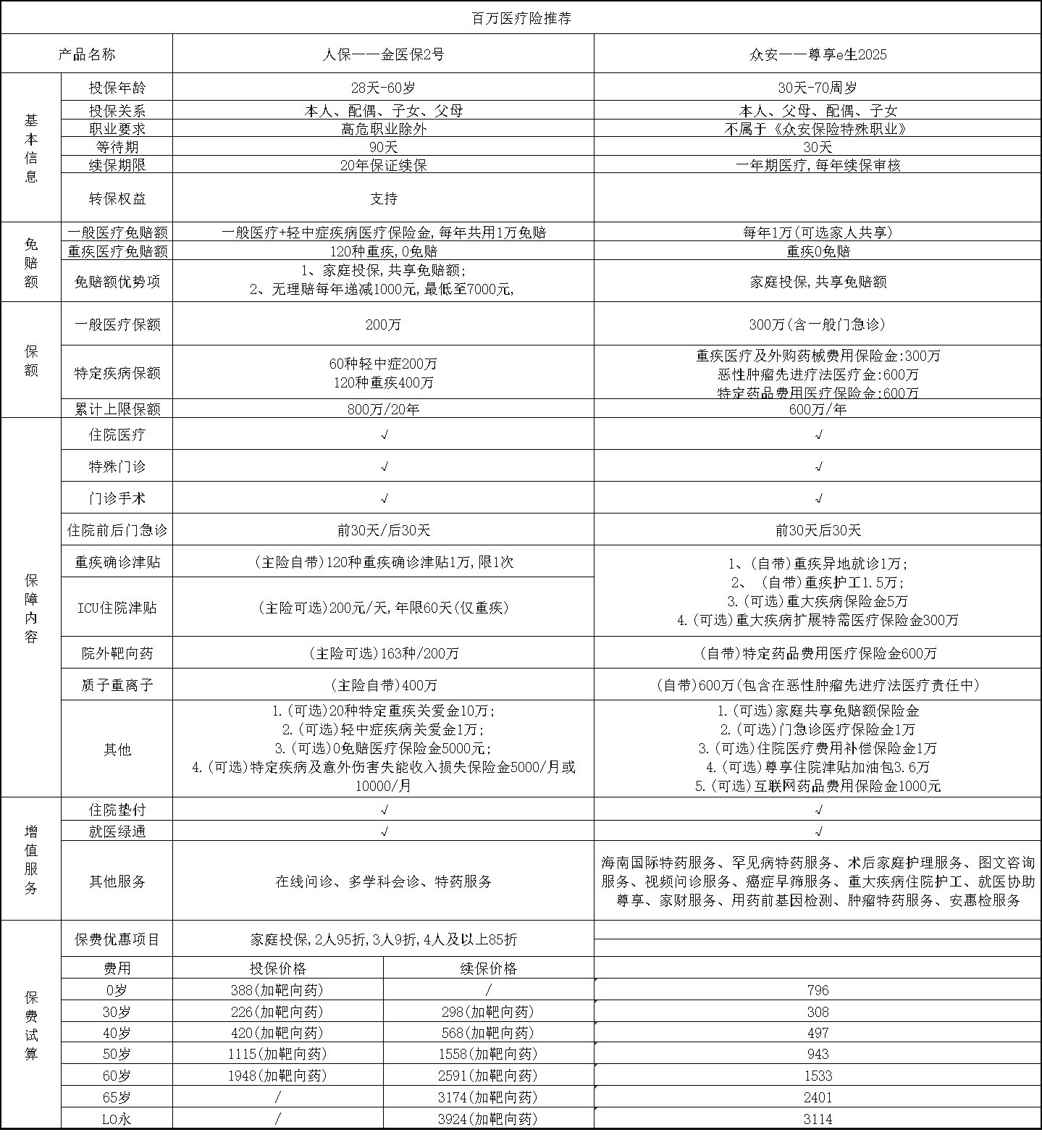

首先百万医疗险方面,根据不同人群,推荐两款,分别是金医保2号和尊享E生2025。

如果是父母身体健康状况比较好的,在60岁以下的就可以选择金医保2号,55岁-60岁之间的人群,不像其他产品,核保时要提交体检报告。

保障方面,非常全面。同时对于免赔额和院外靶向药方面更极致。

其中重疾可以0免赔,还能附赠1万元的关爱金,缓解重症压力。

院外靶向药方面无论是否经过社保都可以100%报销。

关键续保价格上也要比其他产品更便宜一些,几乎每年可以便宜1000块钱。

其次60-70岁之间的人群,或者身体健康状况没那么理想的,就可以考虑尊享E生2025。

它的核保相对宽松一些,甚至新增了核保复议的功能。

也就是在投保时被除外的部分,像比如甲状腺结节、乳腺结节等,投保满一年后,复查结果符合条件,可以申请再保回来!现在百万医疗险里独一份。

新升级后的保障完全不输那些保证续保的百万医疗险。

放开院外药及医疗器械保障,并能做到0免赔,100%报销。

同时院外特药清单和就医范围都进行了升级,保障大大增强。

可以作为次选,虽然是款不保证续保的1年期产品,但是运营续保还是比较稳健的,转保方面也很友好。

倘若父母身体状况买不上百万医疗险,再考虑防癌医疗险,目前比较推荐金医保终身防癌医疗险(升级版)。

最高到75岁都可以投保,同时可以保证续保至终身。

升级版的可以做到0免赔,经社保后可以报销100%(二级公立医院是报销90%);

健康告知也很宽松,像父母有慢性病,三高的都能投保。所以买不上百万医疗险的朋友,可以补充它有一个兜底。

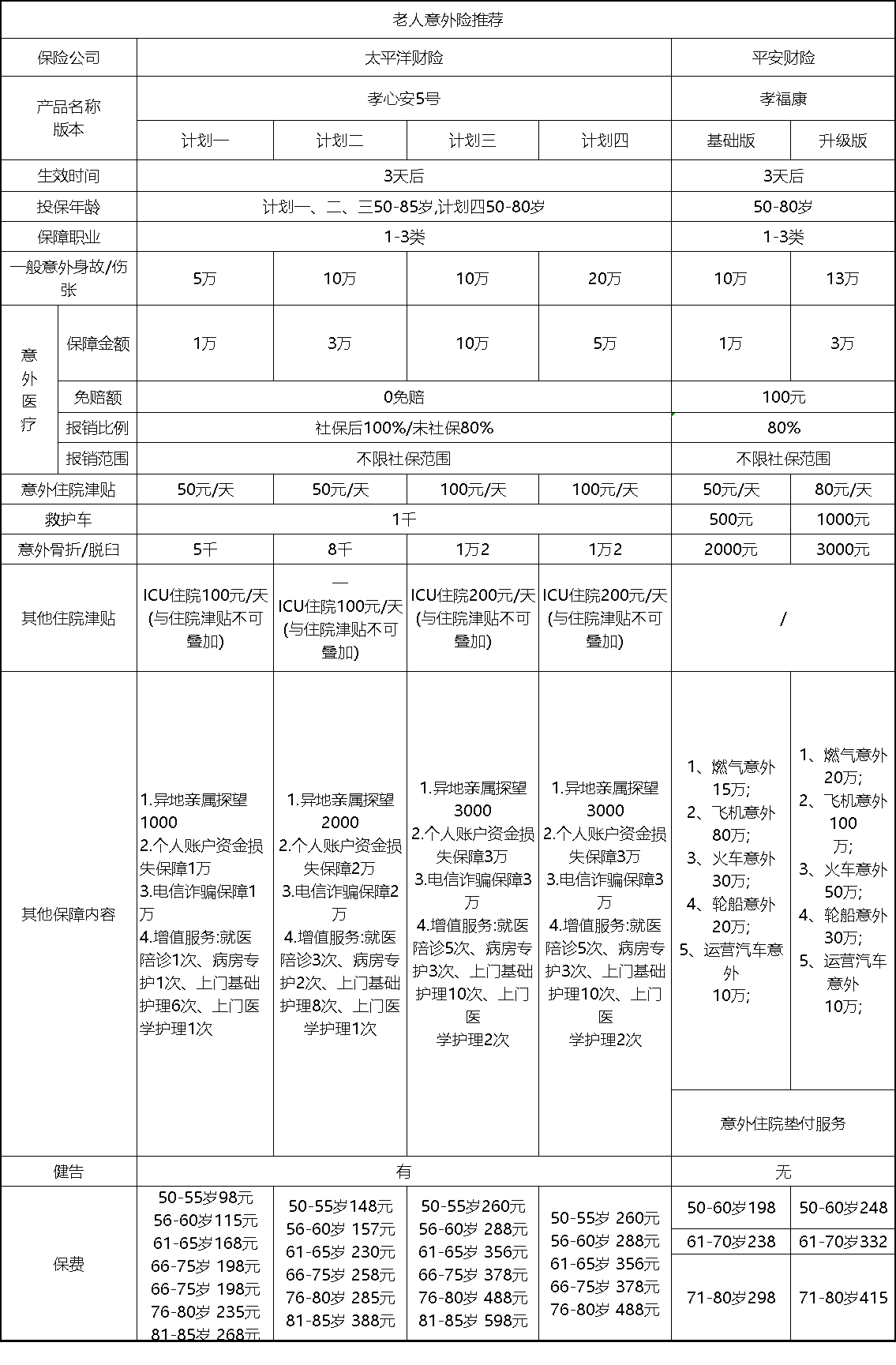

说完医疗险,再来看看意外险,挑了两款产品。

分别是太平洋孝心安5号和平安孝福康。

其中首选孝心安5号,最高到85岁都可以投保。

保障上比较全面,在意外医疗方面都是0免赔,同时还附赠意外住院津贴、骨折津贴这些都是挺有用的责任,性价比也超高。

但是如果是因健康告知或区域问题买不上的,就可以考虑平安的孝福康。

报销比例上没有孝心安5号极致,但是胜在健告和免责区域比较干净,保障也算全面,还有交通意外赔付。

以上就是基础的保障,大家可以根据实际父母实际情况进行挑选。

倘若还有余力的话,可以再考虑给父母配置一份商业养老年金,具体举个方案给大家参考一下。

比如小王的母亲,目前已经50岁了,接近退休,但从来没有交过社保,想给她补充一份养老金。

因为现在这个年龄,马上退休,再以灵活就业身份交职工社保很难满足最低缴费年限。

所以呢我们建议小王,可以让他妈妈交城乡居民养老外加上一份商业养老金。

城乡居民社保的优势是,可以一次性补交,而且性价比挺高的。

商业养老金的方案呢我们是这么设计的。

让他根据自身的经济情况,选择目前拔尖的产品,一次性交30万,设置从60岁开始领取。

等60岁开始,他妈妈每年可以领取1.8万,算下来每个月是1500元。

累计领到75岁,一共可以领回28万多;领到90岁,则可以领回55万多;

同时账户里还剩11万的现金价值,基本领回2倍的本金是没有问题的。

如果不幸早故的,最差也能领回本金,不用担心会亏本的情况。

再加上城乡居民养老金,已经超过绝大部分老人了,生活非常滋润。

当然了,每个家庭情况不同,大家要根据自身的的经济情况和父母的养老金缺口去做补充。

产品介绍完了,最后给大家总结一下,可以对照着去配置。

首先父母身体健康状况比较好的且年龄在60岁以下的:

就是金医保2号+孝心安5号/孝康福。

其次年龄在60-70岁的,可以考虑尊享E生2025+孝心安5号/孝康福。

如果身体健康状况不理想买不上百万医疗险的,就换成防癌医疗险,产品上推荐金医保终身防癌医疗险升级版。

这些都配好的基础上,可以再根据经济情况给父母补充一份养老金。

当然实际情况中,可能还要根据父母的健康状况以及预算去做一些调整。

总之,对于给父母配置保障这件事,肯定是越早越好。

拖得越久,到时候就会有身体状况、年龄、保额等各种限制,可选的产品也越少。

所以大家趁着这次回家,早些给父母安排上。父母有完善的保障,我们在外工作也能更放心!

暖宝保3号少儿门急诊保险