长城八达岭赤兔版甄选年金险,收益怎么样?值得买吗?

存款利率下调、十年期国债收益率跌至1.77%,

很多家长担心钱放在银行或者国债利率会继续下跌,想找一个能长期锁定利率的地儿给孩子攒钱。

今天给大家介绍的这款年金险长城八达岭赤兔版甄选年金就非常适合:

①领钱快,最快第五年就可以开始领钱,非常适合给孩子做财商教育;

②类似一套金融房子,领取的时候每年都有钱拿,不想每年领取,可以拿回已交保费。

尤其是疾速计划,趸交第10年总生存利益率高达14.56%!

另外,近期传闻预定利率2.5%即将下调,还没有准信,但是提前锁定利率总没错~

长城八达岭赤兔版甄选年金

的保障怎么样?

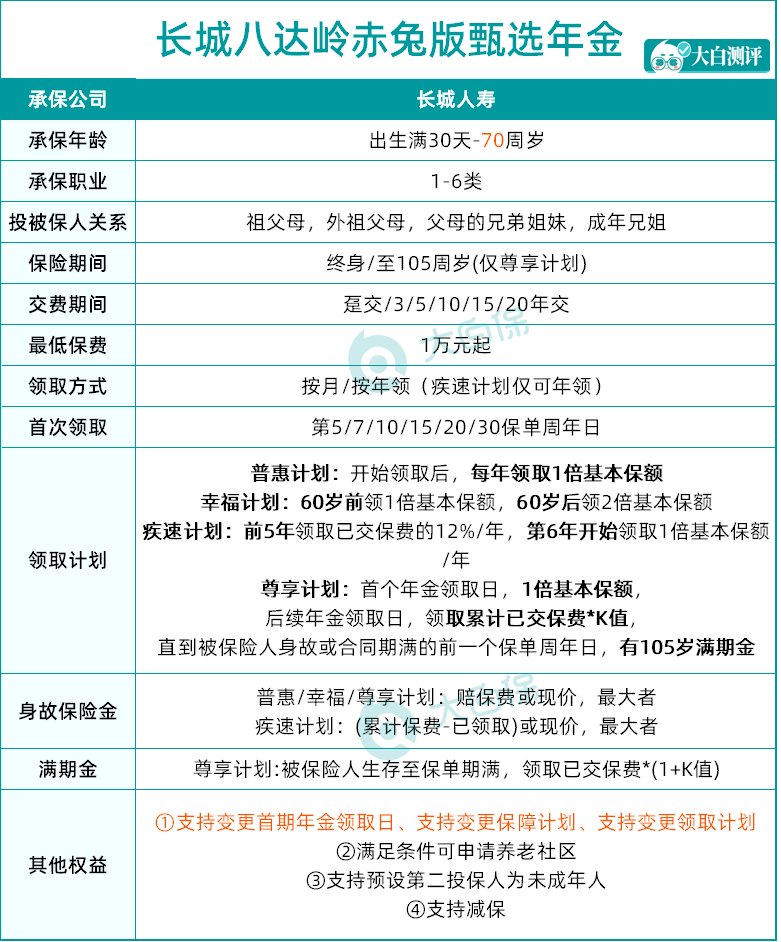

长城八达岭赤兔版甄选年金是一款快返型年金产品,有4个计划,普惠计划、幸福计划、疾速计划、尊享计划,最快可于第5年领取生存金,属于高现金价值产品。

总的来说,八达岭赤兔版甄选年金这款年金险有3大优点:

1、投保门槛低

八达岭赤兔版甄选年金,最高70岁、1-6类职业可投且无健康告知,

缴费期灵活,支持一次性交/3/5 /10/15/20年缴费期,1万起投保,

对高龄人群和年轻人投保都很友好,可以做一次资金的投入、也可以是长期的财富管理。

2、4种方案、领取方式可灵活变更

长城八达岭赤兔版甄选年金有4种方案,领取前支持方案变更,而且不限次数。

分别是:普惠计划、幸福计划、疾速计划和尊享计划。

⓵ 普惠计划:每年固定领取

开始领取后,每年领取1倍基本保额

② 幸福计划:60岁之后翻倍领取

60岁后仍生存,年领为200%基本保额,月领为200%基本保额x0.085

⓷ 疾速计划:前5年领取多(类似快返)

在领取的头5年,每年领12%已交保费;第6年开始,每年年领100%基本保额

⓸ 尊享计划:越领越多

首个年金领取日,1倍基本保额,

后续年金领取日,领取累计已交保费*K值,

直到被保险人身故或合同期满的前一个保单周年日,有105岁满期金

除了保障计划的选择,我们还可以选第5/7/10/15/20/30个保单年度首次领取年金。

想早点开始领取的可以选第5年就开始拿钱,资金充裕也可以晚点领取,让保单多增值。

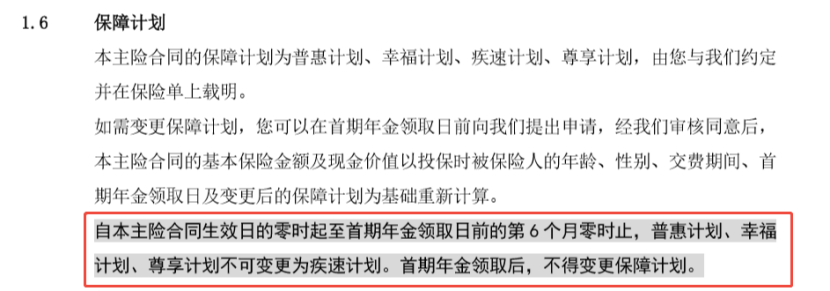

长城八达岭赤兔版甄选年金在首个年金领取日之前,还给了我们“反悔”的机会。

只要还没开始领钱,还可以调整保障计划、首个年金领取日、按年/按月领取方式(*疾速计划仅按年领取)。

要注意的是,想要变更为疾速计划,要在授权年金领取前第6个月零时前变更完~

*来源:长城八达岭赤兔版甄选年金合同部分截图

• 身故赔付有什么差异?

除了每年领取的的,对应的身故赔付也有差异。

• 普惠计划、幸福计划、尊享计划:赔累计已交保费、现金价值,两者取大 ;

• 疾速计划:赔累计已交保费减去已领取的年金、现金价值,两者取大。

这几个领取计划也没有绝对的“好坏”之分,主要还是看资金的需求。

相对其他年金来说,八达岭赤兔版在领钱这件事上,给了我们很大的主动权。

3、增值服务全面

长城八达岭赤兔版甄选年金还附带了多项权益,隔代投保、指定第二投保人、减保、保单贷款、满足条件可申请养老社区等。

像隔代投保,这款年金险不仅支持爷爷奶奶、外公外婆给孩子买,而且父母的兄弟姐妹、成年的兄姐也可以入手。

其他年金要是想给孩子买,孩子需要满8岁了才行,长城八达岭赤兔版甄选年金只需要孩子出生满30天就行。

指定第二投保人这项权益,也是年金产品不多见的。

设置双投保人,可以很好地避免保单被分割、遗产纠纷等等的问题。

这两个权益的组合,很适合用来做财富的传承,给孩子规划好安安稳稳的一生。

满足条件可申请养老社区

总保费达到20万,可以对接旅居权;总保费达到80万,可以对接长居权;投保人夫妻,夫妻双方的父母,一共6个人都可以入住养老社区;同时可以享受优惠入住。

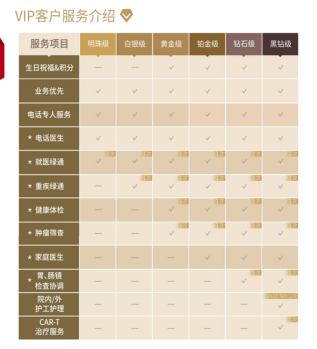

长城人寿还为投保人提供了丰富的增值服务,包括就医绿通、电话医生、重疾绿通,肿瘤筛查,健康体检,家庭医生服务包,胃肠镜检查协调,院内外护工护理,CAR-T治疗服务▼

除此之外,它的承保公司长城人寿也是很让人放心的。

长城人寿是有地方国资委背景的人寿保险公司,注册资本55.31亿元,经营很稳健。

长城八达岭赤兔版甄选年金,

收益高吗?

相信看到这里很多家长开始着急想看长城八达岭赤兔版甄选年金的收益有多高了~

这就给大家说道说道▼

张先生今年喜得女儿,家里人都十分宠溺,因他们家有提前给孩子准备嫁妆的传统,

除了准备房产、黄金、店铺等固定资产,最重要的是给孩子准备终身的现金流。

张先生原本想给孩子准备国债、存款和基金,可是国债收益、存款利率在下跌,

张先生不想把鸡蛋都放在一个篮子里。

经朋友介绍得知,慧择在售的长城八达岭赤兔版甄选年金,最快第5年起领至终身,

现金价值至交费期满,后续就一直保持在总交保费上下,后期不想领取就能退回跟总交保费差不多的现金价值,收益让人非常欢喜。

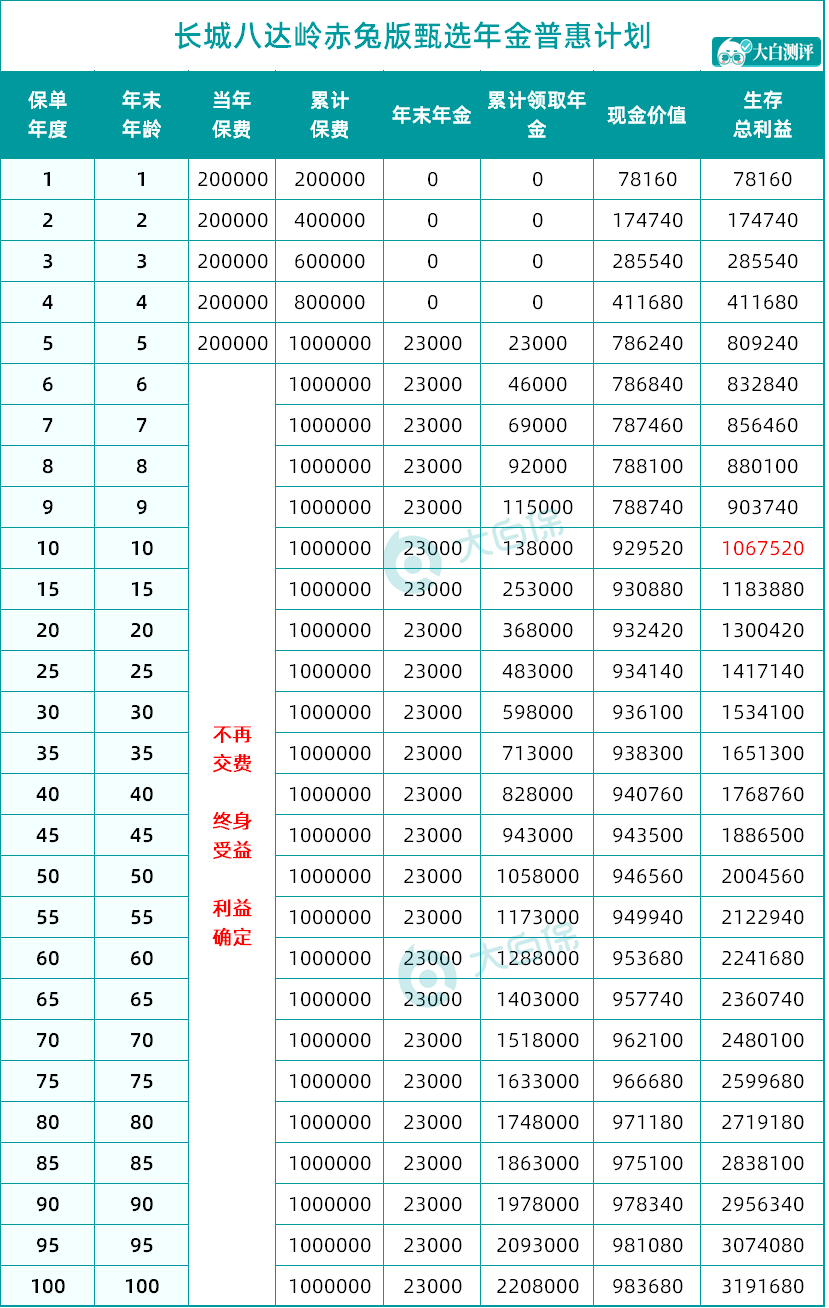

下面我们以张先生0岁女儿,5交20万为例,看不同计划的收益▼

普惠计划:每年领取金额比较高,领取金额终身不变。

可以看到:

5年交,年交20万,从第5年开始,每年领取23000至终身,

如果把它当成一间房子价值100万左右的房子,就相当于能终身获取租售比2.3%的租金;

从第10年开始至终身,保单的现金价值在92-98万。

领到90岁,累计领取了年金197.8万,现金价值还有97.8万;

这时,相当于总投入100万,收益有295.6万,所有数字都是保证写在合同中,受法律保护。

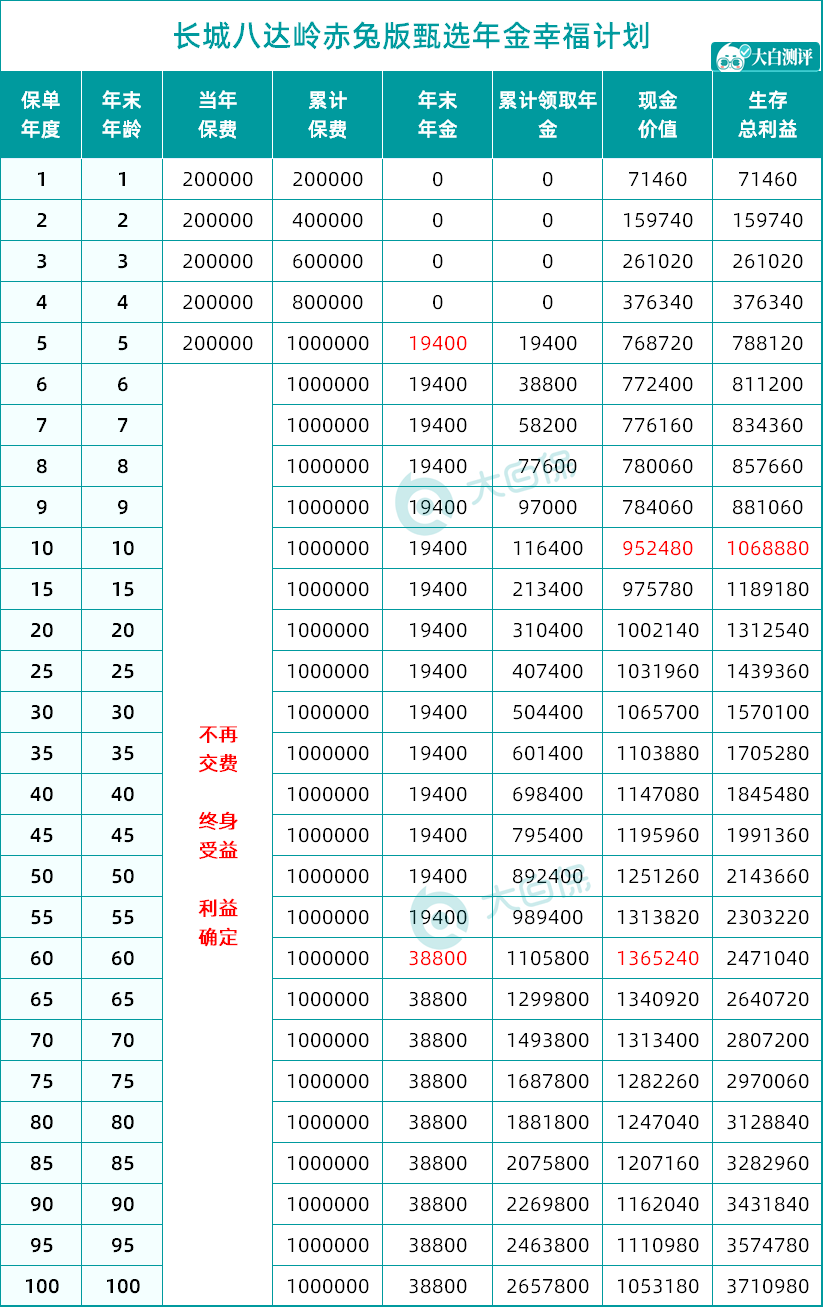

幸福计划:60岁之后领取的年金,是60岁之前领取年金的2倍,兼顾养老。

可以看到:

5年交,年交20万,从第5年开始,每年领取1.94万直到59岁,从60岁开始每年领取3.88万直到终身。

从第10年开始,保单的现金价值在95-136万。

领到90岁,累计领取年金226.98万,现金价值还有116.2万,

相当于总投入100万,收益有343.2万。

从总生存利益看,幸福计划比普惠计划高。

尊享计划:现金价值增长快,越领越多,105岁还有满期金,形态上更像一套金融房产。

*如果尊享计划从第5年开始领取,交费期只能选趸交,因此下面会以趸交演示

一次性交100万,从第5年领取1.9万,第6年开始每年领取2.6万,直至终身。

从第10年开始,保单的现金价值在100万;

105岁如果还活着,有102.6万满期金。

领到90岁,累计领取年金222.9万,现金价值还有100万,

相当于总投入100万,收益有335.9万。

从总生存利益看,幸福计划比尊享计划高,但是现金价值增速比较快。

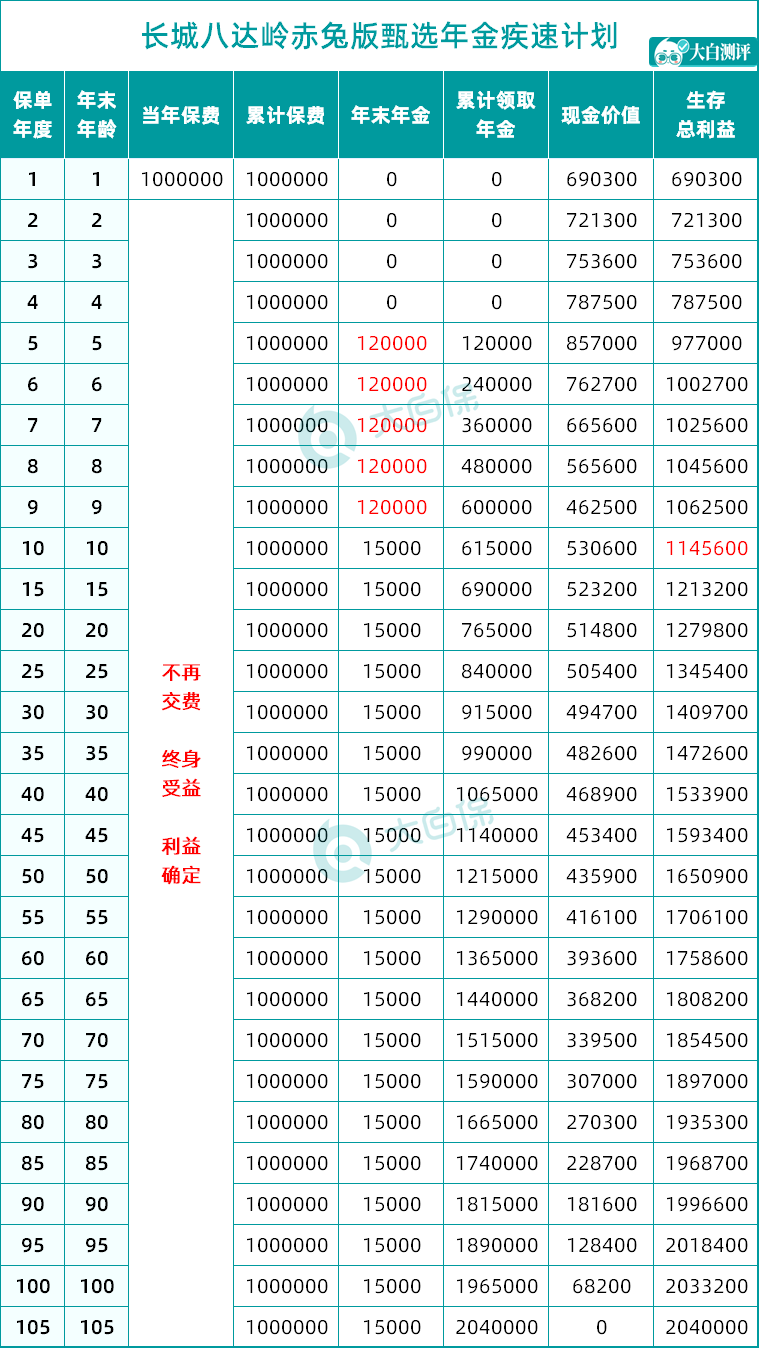

疾速计划:前5年快速领回总保费的60%,除了适合给孩子做教育,更加适合想要前期快速有高额现金流的朋友。

下面,我们会以30岁想要财富规划的万先生为例

万先生前些年积累了一些钱,但是今年在股市亏损1/3,

已经不想放股市,本来想跟之前一样,放进国债或者银行存款,

但是一看这收益不高,而且不能长期锁定利率。

于是选择能终身锁定利率、趸交5年起领的八达岭赤版兔甄选疾速计划,给他家孩子一次性投保100万▼

可以看到

一次性交100万,从第5年-第9年每年领取12万,

第10年,开始每年领取1.5万直至终身,累计领取61.5万,如果这时不想领,还可以额外拿回现金价值53.06万;

相当于一次性投100万,第10年纯利益有100万-(61.5+53.06)=14.56万,

10年利益率高达14.56%!这么高的收益去哪里找!

而且是黑字白底写进合同,受法律保护!

如果继续领取,到万先生百年归老,孩子60岁刚好退休,

孩子每年依旧能领取1.5万年金作为养老的补贴,让爱延续;

到孩子90岁,保单累计被领取181.5万,还剩18.16万现金价值。

这么看无论是继续领取还是中途不想领取,都不亏~

不过近期,预定利率2.5%即将调整的风声吹的很猛,我们能做的就是提前锁定利率。

写在最后

总的看来,长城八达岭赤兔版甄选年金,是非常灵活的一款产品,多个计划可选。

保单利益高,可选择首个领取日,在领取日之后还可以申请变更保障计划。

不仅职业、年龄、职业健康的限制少,还可以设置第二投保人、支持隔代投保。

如果有以下资金考虑,可以重点看对应的计划:

• 想要终身领钱、不希望资金锁定太久;临近退休年纪准备养老金——选疾速计划

• 养老金规划、60岁之后领取多——选幸福计划

• 每年固定领取、保单利益稳健;家庭财富传承——选普惠计划

• 同时给孩子规划教育和养老资金——选尊享计划

资金规划,说到底是对未来生活的规划。

希望此刻我们的选择,能让未来更舒心哦~

达尔文12号重疾险