假如保险公司发生意外,我的保单该怎么办?

前不久,中国银监会正式公布了最新版本《保险保障基金管理办法》。

本来打算,新版本具体内容和之前征求意见基本没有变化,准备偷个懒就不多说了了,总之这类专业话术不少具体内容你们都不想看。

但吃不住总有一些居心叵测的人,手里拿着这一套一个新的《管理办法》四处诋毁:

搅得人人自危,也有客户心急如焚地来找我,问:

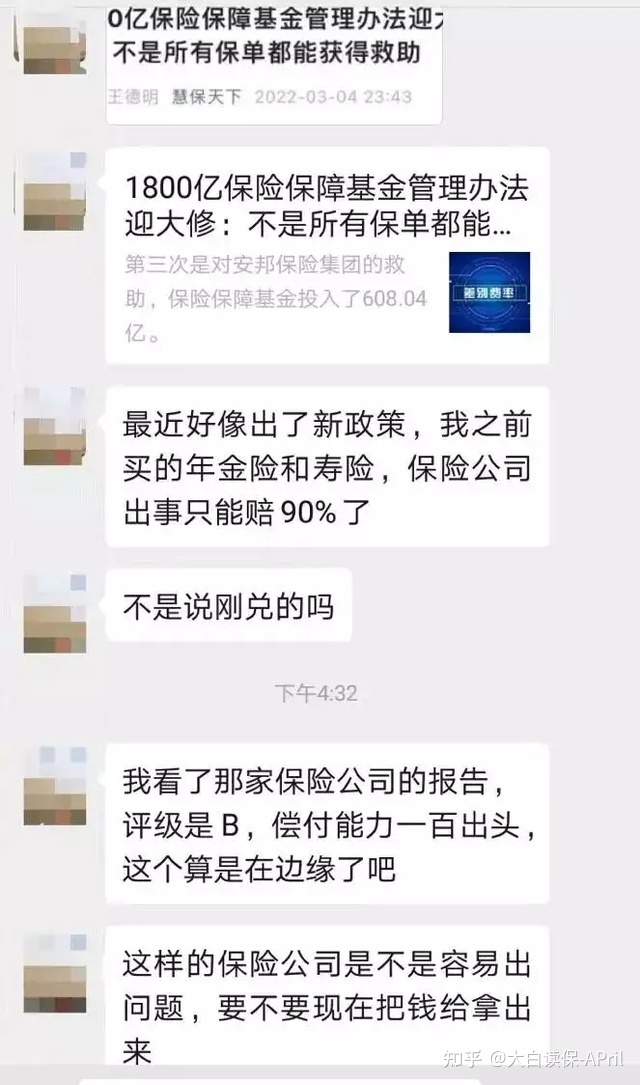

她保险假如发生意外,管控只兑现90%,纠结着需不需要退回将钱取回来。

真的就是「造谣一张嘴,辟谣跑断腿」。

充分考虑保险公司及其寿险保单安全系数,是很多小伙伴都十分关心和注重的难题,怕大家被别人欺诈,那么今天就干脆跟大家好好地聊一聊这一话题。

01 先辟个谣:

(1)控股股东如果对于倒闭有义务,保障基金不容易下手援助的是这个控股股东的保险单权益,而非无论我们普通大众的保险单利益。

这也是《保险保障基金管理办法》第二十七条条文全文:

为的是避免公司股东、实际控股人等钻保险保障基金的空档,根据配建保险单去进行对冲套利。

(2)这个不超出90%的援助,主要用于保险保障基金给接手的保险公司的,而非大家本人。

《保险保障基金管理办法》第二十二条条文全文:

这一条文下所提到的90%、80%援助限制,对于的核心是保险单转让企业。

简单的说就是,假如保司A要关门了,保司B来接手。

保司A的结算财产,不能偿还人寿保险合同书保险单权益的,确保慈善基金会下手给保司B一些补助,不会让保司B当做这一接盘侠,大伙儿责任共担。

不受影响保单持有人利益。

这儿插个科谱:人寿保险包含的保险险种主要有三种,定期寿险、终生寿险及其两全保险寿险(增额终生寿险归属于人寿保险的一种);别的长期性人身险主要包括:人身安全意外伤害商业保险(意外险)、健康保险(医疗险、重疾险)及其年金险。

再根据《保险保障基金管理办法》第二十一条条文全文:

假如保险公司破产倒闭倒闭,人寿保险合同书务必有些人接手;除人寿保险合同书之外的长期性人身安全保险合同,援助规范依照人寿保险合同执行。

换句话说,

即便保险公司关门了,大家买了定期寿险、增额终生寿险、长期性意外险/医疗险/重疾险、年金险等保险单利益不受分毫危害。

对于很有可能会受影响的保单是什么呢?

1.万能保险非确保盈利一部分、投连险、分红险等

这一部分的实际援助方法,以后会再行制订。

大家也一直在来给大家科谱,对于这类不确定性的浮动收益,要保持理智。写到合同上的,才算是明确能够拿到的。

2.财险、短期内健康保险、短期内意外伤害商业保险

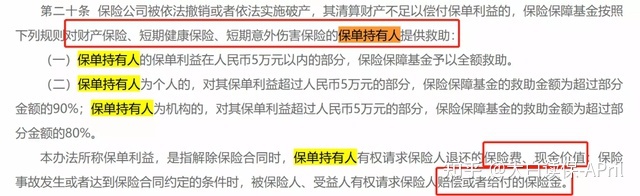

《保险保障基金管理办法》第二十条条文全文:

大家本人选购的财险、短期内意外险/健康保险,万一保险公司撤消或倒闭,则在清算财产不能偿还保险单权益时,

- 损害在5万余元之内的,由保险保障基金给大家全额的援助;

- 假如损害在5万元以上,则按照90%补贴。

短期内意外险/健康保险的保障期可能就一年,而保险公司资产清算至少也得一年半载的,直到保司宣布倒闭时,没保险理赔的,保障已经到期了;何况在保险公司倒闭前,管控就已提前介入了。

例如在今年的破产重整的X财产保险,早就在二年前,就被银监会接手了;这几年接手期,X财产保险一直在减少业务流程。它倒闭时,涉及到赔偿保险单并不多。

因此这方面风险也并不是很大,大家也不要过度担心。

02 新版本《管理办法》,对保司管控更加严格了

此外,此次公布的《保险保障基金管理办法》,也对保险公司给出了新的需求:

一、保司要交纳的保险保障基金越来越多

1.安全风险越高保司,要提交的保证金越大

摒弃过去吃大锅饭的筹资策略,逐步推进保险公司加强风险管理,提升自身的风险性安全性能。

2.提升了保司交纳保证金上限

以前每一家保险经纪公司和人身保险企业交纳的保险保障基金,只需各自做到公司总资产的6%、1%,就不用再再交了。

新版本《管理办法》,

将这个限制立即提高到了领域资产总额的6%、1%。

这变化,并不是一点半点呀,终究领域资产总额相比公司总资产要大多数了。

二、保险公司遭受严格监管更严了

假如保司走到必须银监会接手的那一步,那在原先的强监管基础上,还能够采用限定薪酬、限定股东所分利润等举措。

总得来说,新版本《管理办法》颁布以后 ——

保险保障基金给我们保险单防贫钱越来越多;银监会对保险公司严格监管更加严格了;保司及其保司公司股东、控股股东要更多的为自己的行为负责了。

03 除开保险保障基金,也有重重关卡监管保司

事实上,

保险保障基金,仅仅守护我们保险单权利的最后一道防线。在这以前,也有沉沉的副本,用于监管保险公司的经营。

究竟有多严苛呢?

一、保险公司的创立,远远比你想象中的难

目前我国有4000大部分银行,那样保险公司有多少家呢?

根据我国保险协会上信息公开一栏,人身保险企业有91家、财产险公司88家,投资管理公司29家、企业集团、再保险公司各14家,加在一起是200好几家。压根不在一个数量级上。

由来:我国保险业协会

股神巴菲特曾经说过,有着一家保险公司,就等同于拥有持续不断的现金流量。他创建的哈撒韦·哈撒韦公司,主营便是商业保险。

那么一块抢手货,中国当然很多人需要参与其中,2016年就会有70多个企业说是要参加开设42家保险公司。

但想要开个保险公司,最先,注册资本最少2亿,还一定要认缴金融资本。你别说,许多A股上市企业也达不到的标准。

并且2亿只是一个最少门坎,许多保险公司具体注册资金远远不止这个数字:

弘康人寿:10亿;国富人寿:19.26亿;国联人寿:20亿;光大永明人寿:54亿。

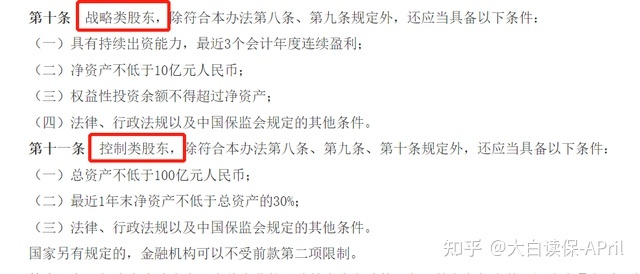

保险公司股东也是有明确规定,最基本是,需有稳定盈利水平,三年内并没有失信者、违反规定、偷税漏税等情形。

占股比例越高公司股东,标准越严格要求。例如持仓15%之上但不够三分之一的发展战略类公司股东,资产总额不得低于10亿。持仓三分之一以上控制类公司股东,资产总额不少于100亿。

由来:保险公司股权管理办法

满足前提条件,并不代表就一定能开保险公司,管控还有很多考虑。

有一些申请办理筹备保险公司,苦等三四年都无法得到准许,只有无可奈何撤出。光2020年就会有8家。

在诸多明确的规定下,保险公司的创立并非易事。

因此,大家现在看得到的保险公司,一个个都非常厉害 ——

真的没所谓“小企业”。例如众安保险,是否没听说过?但是人家身后控股股东是蚂蚁金融、腾讯官方与中国平安。

二、每季度考核偿付能力,风险很大马上调节

设立公司只是一个逐渐,每季度还需要申报相关汇报,开展偿付能力的考评,银监会而且还会当场做检查,确定汇报信息真实性、完好性等。

什么叫偿付能力?大家买了保险单如同一张张将来随时都可能要收取的借条,而偿付能力可以看作,保险公司还款这种债务水平。

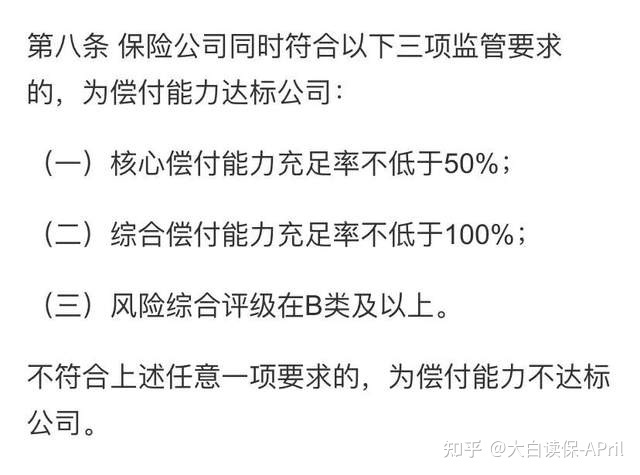

偿付能力需要达标,务必同时符合下边3个规定:

由来:保险公司偿付能力管理规范

实际是什么意思,解释下去较为复杂,大伙儿也不一定能听懂。要是记牢几个方面,就够用:

1)偿付能力资本充足率会变化规律,在合格分数线内都OK。

比如这个一季度综合性偿付能力资本充足率105%,下个季度就真变150%了,都是正常的。

综合性偿付能力资本充足率也不一定越大越好,比如有的企业达到2000%,但这应该是业务流程很少或资产应该没有运用好,这一指标值得长期性去看看。

业界一般认为,维持在150%-250%中间,是比较合适的。

2)偿付能力资本充足率未达标先别着急,管控比我们更进心。

关键偿付能力资本充足率<60%,或是,综合性偿付能力资本充足率<120%,便会被管控列入关键审查对象了。

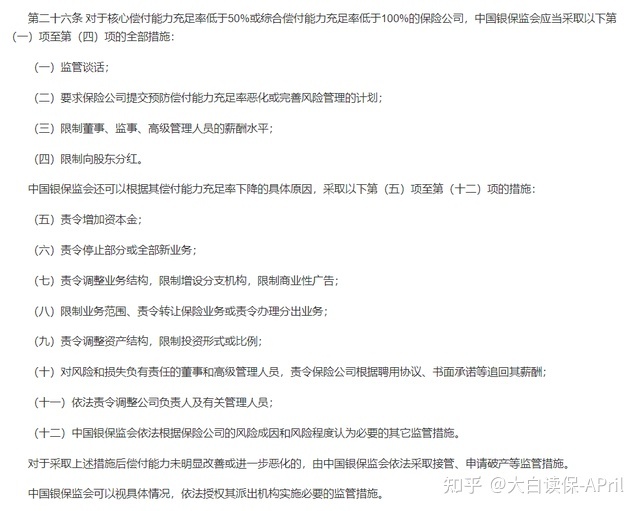

假如各自小于50%、100%,会直接用对策,例如监管谈话、限定给股东所分利润、提升自有资金、终止一部分业务流程、调节责任人这些。

由来:保险公司偿付能力管理规范

最糟糕状况,便是整顿后依然没有变好的,那可能管控便会考虑到,是接手也是让宣布破产了。

这个我们在前有实际进行过,假如是买了那几种长期性保险单,权益不容易有所影响,无需过度顾虑。

3)风险评级为B没什么问题,C、D的需要关注。

风险评级,考量保险公司整体偿付能力风险性尺寸,分四级:

A级是优秀生,B级是正常的生,C级有一定难题,D级意味着存在严重难题。

一旦到C或D级,银监会便会采用目的性对策,转之后那么就不要紧。

比如的百年人寿,2019年二季度定级为C,通过调整至2021年1一季度回到B,又是一名优秀生了~

三、防患于未然,保证稳定经营

除开保证赔得起保险单,保险公司能否身心健康、长久的运营,也非常重要。

在这一方面也是有比较严格、具体规定,你们可以感受一下:

①责任准备金:每售出一份保险单,就获取一部分流动资金出去,用以之后赔付。②公积金:每一年要留一点盈利,作为存粮,之后市场低迷什么的,也富有用以企业正常运营和运行。③营运资金限定:保险公司拿到的保费,不能随便项目投资。监管规定,可用于买存款、债卷/个股/证券基金市场份额等商业票据、投资不动产等。④再保险体制:其实就是保险公司也需要上保险。要不然,保险公司尽管赔得起保险单,但亏了以后内出血,不利于持续发展。⑤倒闭出让:假如前边那么多的流程制度,都无法挽回,那样通过管控批准后能够宣布破产或散伙,但保险单还要解决好。

04 商业保险总结

今天分享内容较多,我总结一下:

第一,无论哪一家保险公司,从建立到运营,都是有确立又十分严格监管机制。无论你听到没听说过,也不用担心;

第二,能够优先选择偿付能力正常的或出色的保险公司,但定级是变化的,也不要由于一次两次在边缘线就否认这一家保司;

第三,万一保险公司悲剧破产倒闭或散伙,保险保障基金会下手当做最后一道防线。保证不受影响大家本人选购的「定期寿险/终生寿险/增额终生寿险、长久的医疗险/重疾险/意外险及其年金险」的保险单利益。

假如我的分享对自己的有效得话,能够给我点个赞,欢迎大家将文中转发给有需求的亲戚朋友。

公司介绍

大家不同于保险公司的第三方平台,提供优质的商业保险科谱与专业测评

坚持使用大家老话清商业保险,让大家都购买保险不被割韭菜。

能够戳这儿免费保险资询,给您1V1服务项目。

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1001 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|699 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览