吉康人生、信泰百万无忧、健康源悦享,三款重疾险是否值得吗?

我们一向提倡,保险简单够用就好。

保太多,价格贵不说,条款还难懂,连理赔时都得担心:这项赔了,另一项会不会受影响。

但竞争实在激烈,逼得保险公司把产品设计得是越来越复杂啦,尤其是重疾险。

像大家点名要测评的三款:长城吉康人生、信泰百万无忧、天安健康源悦享,统一特色就是保的多,产品形态一点都不简单。

没看明白就买了,当心多花冤枉钱。

1、好复杂的三款保险

先看看三款产品的基本情况:

点击图片,可放大

很明显,三款走的都是“大而全”的路子,不仅轻症、重疾、身故、被保人豁免都保,还多了中症、疾病终末期、全残。

可保费就贵啦,30岁,男,买50万,交20年,每年的保费都上万了。

划不划算呢?

仔细拆拆才知道。

2、单项保障PK,谁最强?

下面我们就按等待期、重疾、中症、轻症、身故、其他保障逐一给大家解析下,看这三款究竟值不值得下手。

一.等待期

三款的等待期都是90天,在重疾险中算短的了。

但关键还是信泰百万无忧、健康源悦享对等待期内发病的处理非常友好:

得轻症、中症,不赔,但合同继续有效;等待期后得重疾或身故了,正常赔。

而大部分重疾险,一般是吉康人生的处理方式:等待期内患轻症/中症,退保费,合同终止。

不过,注意,如果等待期内得的是重疾,或因病身故了,基本所有重疾险都会终止合同(极少数合同继续有效)。

毕竟带病投保的嫌疑太大了。

二.重疾保障

三款保的重疾都不低于100种,没啥好比的,胜在各有亮点。

1.吉康人生

核心优势是重疾不分组,但间隔期长达1年。

此外,吉康人生第一次得重疾,赔的是保费/保额/现金价值中较大者,第二次重疾才赔保额。

这个设置挺有意思,但我没找到吉康人生的现价表(猜测不会太低)。已经买了的朋友可以分享下。

吉康人生还有一点蛮吸引人:就是脑中风后遗症、急性心肌梗塞能赔2次。

目前重疾险赔的最多的癌症,紧随其后就是心脑血管疾病了。大家日常也能感觉到身边上了年纪的老人得中风、心梗的不少。

所以,还是挺有用的。

可惜,有前提条件:

首次重疾必须是脑中风或心梗:那如果第一次得的是其他病,如癌症,那之后再得中风或心梗,就只能赔一次了。

间隔期为5年:也就是说,第二次中风或心梗在5年内发生,不赔。

中风想二次赔,必须是新一次的中风:那之前的复发了,也不赔。

而中风的特点,总结就是“四高一发”,即发病率高、死亡率高、致残率高、复发率高及并发症多。

复发率有多高呢?

据统计,脑血管病经抢救治疗存活者中,在5年内约有20%-47%的复发率,但在1年内复发的最多。

悲催的是,心梗的复发率也很高,达到8.7%-29.6%,复发时间多在康复2年内,且相当多的病例可再次或多次复发,每复发一次病情都会加重。

这样看,长城人寿将间隔期设为5年,能赔到的机会并不高。

当然了,目前国内中风和心梗能多次赔的,确实少,创新精神还是赞一个。

2.信泰百万无忧

一句话总结:在重疾分组及赔付上很人性化。

条款写的比较复杂,但理解起来其实不难。

信泰百万无忧一共保105种重疾,只不过把癌症单独拎出来,分了一组,能赔2次,管新发癌、上一次癌症的复发、转移及持续。单独算间隔期,是3年。

而剩下的104种重疾,内部又分了A、B两组,但每一组只能赔一次,间隔期是180天。

也就是说,信泰百万无忧是105种重疾,分成了3组,但最多能赔4次。

举个栗子吧。

小明买了信泰百万无忧,过两年得了肺癌,还没治好,180天后又不幸脑中风,又过了180天,倒霉蛋心梗也发作了。

勉强撑过来,结果距确诊肺癌3年后,由于癌细胞转移,小明又得了肝癌……

惨到不能再惨,好在保险公司都会赔(默认小明都符合理赔条件)。

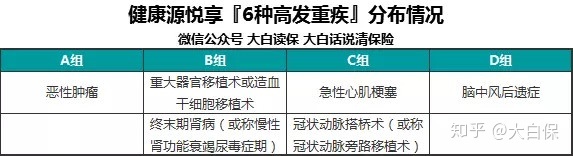

3.健康源悦享

优点没上两款复杂。

一是重疾赔的多:分6组,最多赔6次,我们看了下,发病率最高的6大重疾均与分布在前4组,且癌症单独一组,非常不错啦。

二是保额会随赔付次数递增:第一次重疾和吉康人生一样,也是赔保费/保额/现金价值中较大者;

之后再得重疾,就按10%的比例递增了。

也就是第2次重疾赔110%保额,第3次赔120%保额……第6次,赔150%保额。保额50万,那最高赔75万。

虽然人连得6次不同的重疾,概率太低,但关键悦享在3款中最便宜,想买多次赔付的,可以考虑下。

三.中症保障

所谓“中症”,就是病情严重程度超过轻症,却又低于重症的病。

目前在卖的中症重疾险,大部分中症是对疾病做进一步分级而来,少部分是从轻症升级而来。

也就是说,以前得轻症,只能拿20-30%保额,现在能拿50%保额。

看着挺有吸引力是不是?

但要注意:

1、价格也贵了

我拿哆啦A保做了对比。

点击图片,可放大

含中症的,每年保费平均要比哆啦A保贵2000多。

但哆啦A保的55种轻症,基本包含了中症重疾险的中症和轻症。

也就是说,每年多花好几千,不少就花在20种中症能多赔20%上。

含中症的,还有一点要注意。

就是如果先得了重疾,那轻症/中症/身故/全残/疾病终末期就统统不赔了。

那还不如把钱花到做高保额上来呢,一次性多拿钱。

四.轻症保障

轻症保障如何,一要看是否涵盖高发轻症;二才看赔付次数及比例。

像吉康人生、信泰百万无忧,都不保“冠状动脉介入手术”,略遗憾。而信泰百万无忧的中症、轻症又都有90天间隔期。

而健康源悦享,保“微创冠状动脉介入手术”,轻症赔的次数还多——最多能赔4次,每次赔的比例分别为30%、35%、40%、45%。

不过,“不典型心肌梗塞”、“微创冠状动脉搭桥手术”、“微创冠状动脉介入手术”只赔其中一种。

三款各打三十大板!

五.身故/全残/疾病终末期

18岁前身故,三款都赔2倍保费;

18岁后身故,信泰百万无忧赔保额,吉康人生、健康源悦享都是赔保费/保额/现金价值较大者。

至于全残和疾病终末期,其实重疾基本都包含了,有没有影响不大。

六.其他保障

1)住院津贴

健康源悦享在这块有个独特优势,额外提供住院医疗津贴(其余两款也有医疗保障,但要单独花钱买)。

每日的住院津贴是保额的0.1%,假设保额50万,那一天能给500块。

不过,有条件:

60岁以后才能用;

要在指定的医院,包括二级及以上非盈利性医院、二级及以上社保定点医院或天安人寿认可的其他医院;

每年最多给付90天;

累计最多赔50万;

如果确诊重疾/疾病终末期,或身故了,之前付的医疗津贴要从保额中扣除。

当然了,这项服务是免费的,即使之前因病住过院,一样能申请,还是值得点赞的。

2)返保费

三款都能花钱加一个两全保险。

这样,除了身故能多赔点,还能约定一个时间,比如88岁,让保险公司返保费。

但是吧,加了后,会贵很多。

拿三款中最便宜的健康源悦享举例:

30岁,男,50万保额,保终身,20年交钱。

假设70岁返保费,那17155元/年,比不返保费的12585元/年,每年贵了4570块。

问题是,满期金也不是你想领就能领。

要是70岁前得了重疾或疾病终末期,主险赔了50万后,那悦享这款附加险就失效了,只能拿回现金价值。

所以,我不建议大家选,不划算,还不如把省下的钱拿去理财,或用来提升保额。

有兴趣的朋友,也可以自己拉下IRR,看实际收益率能不能跑赢国债。

3、结论:如何买才划算?

那以上三款究竟如何选呢?

如果预算够:可以看看吉康人生或信泰百万无忧。

吉康人生优势是重疾不分组(和长生福一样),次高发重疾脑中风、心肌梗塞有机会赔2次。

但重疾1年的间隔期,脑中风、心梗3年的间隔期是失分项,保费也是3款中最贵的。

信泰百万呢,癌症、非癌症重疾都能赔2次,更实用,可惜中症、轻症都有90间隔期。

如果看中多次赔付:那健康源悦享、华夏福多倍版都可以看看,一个重疾赔6次,一个赔5次。

个人更推荐悦享,就比华夏福多倍版贵个几百块,但多了两个亮点:一是赔付保额能递增;二是60岁后能领住院津贴。

如果预算不够:多次赔付的可以选哆啦A保,健康有问题,可在线智能核保,几分钟就知道能不能买;

单次赔的,康惠保、瑞泰瑞盈、达尔文一号、康乐一生C,随便买一款就好了。30岁男,50万保额,保终身,一年也就6000左右,价格很有竞争力。

如果就想第一次赔多拿钱:那可以搭配着买

像最贵的方案5,保费也就1万出头,但第一次重疾能拿100万,第二次、三次重疾还能拿50万,完全够用啦

相关文章

5款方案手把手教你如何低预算买到高保额

深度测评 | 14款热销终身储蓄型重疾险,看完保你会买

5分钟搞懂少儿重疾险如何买,少花钱买百万保额的秘诀在这

专享福利

关注公众号“”,回复关键字“电子书”,就能免费获得一份价值29元的《家庭投保指南》,让你在投保过程中,不再踩坑。

同样地,如果你想了解某款保险的评测,回复产品名称,即可获得相关内容。

小蜜蜂6号意外险

- 上一篇:天价药面前,普通人如何破局自救?

- 下一篇:少儿超能宝3.0真的“超能”吗?