少儿超能宝3.0真的“超能”吗?

今天我们来说一款新产品——少儿超能宝3.0。

虽说这款产品推出有一段时间了,但最近后台咨询量依旧很多,今天就和大家聊一聊。

一款升级了3次的产品

早在2016年5月,太平洋保险就推出了少儿超能宝1.0版本,保60种重疾、12种轻症,自带双豁免,满期返还1.5倍保费。

但由于价格贵、保障一般,被一些业内人士指责为“圈钱”的保险。

之后,2017年4月太平洋保险发布了少儿超能宝2.0版本,但依旧换汤不换药,只是把重疾和轻症的种类增加到了88种和20种。

今年5月,这款产品又一次升级了,推出了3.0版本,保障部分有所加强,那到底值不值得买呢?

先来看下这款产品的具体情况:

重疾保障

少儿超能宝3.0版本,包含100种重疾,覆盖面比较广,严重川崎病、重症手足口病、严重癫痫、脊髓灰质炎等少儿高发重疾都包含其中,保障还是不错的。另外,15种特定重疾可以赔付双倍保额+已交保费,儿童高发疾病大多涵盖其中。

轻症保障

少儿超能宝3.0版本的轻症保障也不错,50种轻症赔付20%的基本保额。虽说轻症额度不是特别高,但是不分组赔付3次,且每次轻症赔付没有等待期,还是很值得点赞。

其他保障

身故全残:18岁前身故赔付已交保费,18岁后赔付150%的已交保费。

双豁免:自带被保人豁免和投保人豁免。

返还保费:如果满期没有出险,那么可以返还150%的已交保费。

从上面这些内容看,这款产品还真的不错啊!重疾、轻症、身故、全残全都有,保障充足,而且无病还可以返本。

性价比并不高

别着急下结论啊!

从保障上说这款产品确实不错,但凡事都不能只看一个侧面,正如一个馒头很好吃,但要卖几百块一个,你还会觉得这是个好选择吗?

少儿超能宝3.0就存在这个问题,它的价格实在太贵了。以0岁男孩儿、50万保额、10年缴费为例,买1份少儿超能宝3.0的钱基本上可以买5份慧馨安了。

大家看下这个对比图就明白了:

从保障方面来看,两款产品相差不大。

少儿超能宝3.0的重疾种类要比慧馨安多,但只要包含了规定的25种重疾,差别都不大。

轻症保障上两者各有优势,少儿超能宝3.0赔付3次,每次20%的保额,慧馨安虽说只赔付一次,但可以赔付30%的保额。

但从价格上来看,两者可就差多了!

以0岁男孩儿、50万保额、10年交为例,少儿超能宝3.0每年的保费要比慧馨安贵3965元,而这只是为了30岁时能够拿回150%的保费返还。

可返还保费真的划算吗?

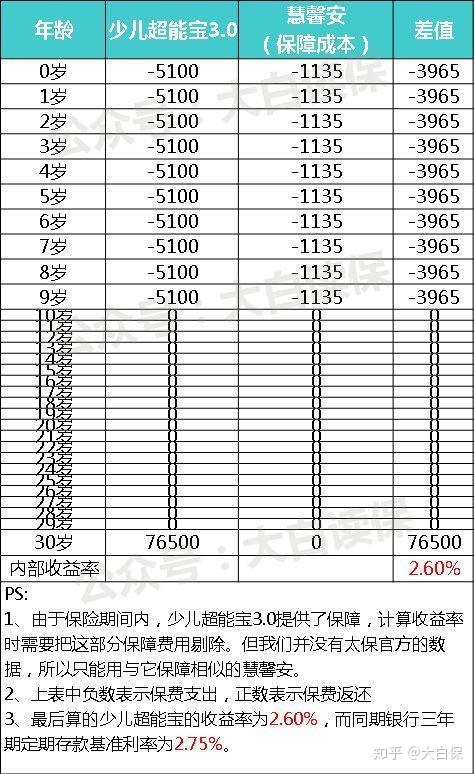

直接看肯定是看不出来的,这就又得用上我们的收益率计算神器——IRR。具体的对比情况看下图:

从表中可以看出到,去掉保障成本后,少儿超能宝的收益率只有2.6%,而现在银行三年期定期存款的利率都有2.75%。

收益率竟然比银行定期存款还要低,这真是欺负广大老百姓不懂金融啊!

我们再进一步计算一下,如果从0岁开始,把每年多出来的3965元,按照4%的利率放在余额宝里会有多少收益呢?

答案是,11.28万,比返还金足足多了3.63万,这还只是4%的收益水平,如果你的收益率能达到5%和6%的话,总收益将比返还金高6.12万和9.18万。

上面这些,都是在没有出险的情况下计算的,如果出险,购买少儿超能宝3.0就更不划算了。

按照保险合同规定,满期返还、身故赔偿、全残赔偿、重疾赔偿这四项,只能拿到其中一项。也就是说,重疾理赔后就没有满期保险金了。

既然出险后没有返还,那每年多交那么多保费又为了什么呢?买一个纯保障型产品,剩下的钱存在余额宝中,岂不是更好吗?

保障缴费、缴费期限无法选择

少儿超能宝3.0的保障期限、缴费期限十分单一,只能选择一种,即保障30年,缴费10年。

对于重疾险来说,缴费期限肯定是越长越好。缴费期限越长,保险前期的杠杆比越高,缴纳保费的压力也越小,同时豁免的作用也就越大。缴费期限只能选择10年,显然无法满足大家的需求。

保障期限也无法自主选择,缺乏灵活性。这对于刚出生的小孩儿倒没什么,30年的保障刚好保到成年,接下来再购买重疾险,可以无缝衔接。

如果是十几岁、只想保到成年的孩子,那就无法满足他们的需求了。

我们说:不建议大家购买

总结一下,少儿超能宝3.0产品保障还是可以的,就是太贵了,整体性价比不高。虽说满期没有出险可以返还150%的保费,但是经过我们测算,收益率只有2.6%,比银行3年期定期存款的利率还要低。

而且,每年拿5000块来给孩子配置重疾险,加上大人的保费,一年的保费支出最少也得上万了,这对于一般家庭来说,压力还是很大的。没钱的时候,更应该把钱花在刀刃上。

所以,如果你经济条件一般,不建议你购买少儿超能宝3.0这款产品,高性价比的慧馨安和大黄蜂更值得选择。

当然,如果你钱很多,能忍受跑不赢通胀的低利率,又非大公司的产品不买,选择这款产品也可以。

暖宝保3号少儿门急诊保险