没听说过的保险公司不可靠?太便宜不敢买?

两天前,我们自己的朋友在抖音里,给大家推荐了一套“836元买齐宝宝保险”的解决方案。

结论我妈妈看过很受鼓舞,认为她儿子也能让她老人得瑟一回。

因此上星期就一个劲儿的要我“肥水不流外人田”,给他好多个广场舞蹈姐儿们设计方案多套保险方案。多谢妈妈垂爱,大家都没敢松懈,当晚依据她们老人的家庭收入情况、风险性状况,设计了好几套计划方案:

每一份计划方案都涉及到好多个不一样保险公司商品,尽可能的根据产品组合策略,用更低的价格做到比较好的确保。

但是,我妈的好多个姐儿们看了计划方案,就很困惑。

觉得我给她定制的计划中,价钱为什么这么便宜?并且好多个保险公司都没有听过,内心逐渐犯嘀咕,也不得劲。

一 . 大家,你给我介绍的解决方案看了,产品都是真的蛮划算,可是这么便宜是否会确保不够啊?

有关“价钱太便宜了,产品会不容易不太好”的顾虑,我们其实很可以理解,“划算并没有好商品”的思想早已深层次这种老人们的内心了。

但现实情况或许不是想的那样:

就用一款重疾险作比较(为了防止同行业竞争,刻意去除了产品名字):

能够看见,基本上相同的保障责任,甚至可以说小企业确保还更全更强,但大企业产品确实比小企业贵20%之上。

为什么会有这类差别呢?

由于保费的标价,起重要因素的主要包括3个:预定利率、经营成本和预埋盈利。

1.预定利率有的公司预定利率高,价钱便会划算些,在市场上竞争能力就会越强。预定利率低,价钱就贵,这跟每一个企业的营销策略相关,有的人喜欢走量,有的人喜欢高价位暴利。

2.经营成本

不一样保险公司经营成本是不一样的,这种费用包括渠道费用、职工工资、场地租金、客服热线、保险单打印出运送费等一个商业保险公司正常运营所需要的所有花费。

有些公司规模庞大,开子公司许多,经营成本便会大点,商品仅有卖贵些,才有钱赚;而有的互联网保险企业,不用设立分支机构,经营成本便会小些,商品淘便宜点也能将成本费cover掉,于是就会比较便宜。

3.预埋盈利

另外就是一些新设立的保险公司,如果没有历史包袱和债务,可以稍微降低预埋盈利,商品就比较便宜了。

所以,这商业保险商品的价格,危害的因素有很多,并不一定就是由于商品不好,才价格低。

二 . 你说这“走量”我明白,但你强烈推荐几个保险理财产品的企业,我还没听过啊,那么小的企业,是否会赔付的情况下踢皮球?

谈起保险公司,大伙儿都能想到的大概就是中国人寿、安全、中国太平洋这些公司吧,相比于其他的企业,在众人心里都是没听说过的“小企业”吧?

没听说过,也就是说,便是名气比较低。

然而这名气,一般是做广告和口碑宣传所带来的。

显然,在这样一个信息大爆炸的年代,用广告宣传提升知名度比传统用户评价功效,要强劲几百倍。大家刻意找了好几家发售险企(中国人寿、平安保险、中国太保、新华保险)近些年的财务报告,发觉每一个“大企业”的广告费用都很多:

在其中“安全”2017年广告费用达到200.81亿人民币,占四家总数的74.27%,新华保险的广告费用为2.29亿人民币,还不如“安全”的零头。

那样来说,每一家保险公司风格迥异,不同类型的发展过程的市场营销战略也存在差异,有的公司会做广告,还有些企业在广告宣传上边的耗费就非常小。

但那些广告宣传打的多,企业名气自然也就提上来了,知名品牌打出来,买的人也就多了。要是说商品到底怎么样,还要另当别论。

但是有一点儿是能够肯定地,那就是一些巨额的推广费用开支,最后都会转嫁到产品报价上,商品也会更加贵。

三 . 大家,我询问那么多,实际上不管怎么说,或是怕这没听说过的保险公司价格便宜的商品未来赔不上,电视上每天都播很多企业捞一把就走路,也有破产倒闭,钱也拿不回家,万一哪天我出个啥出现意外,它这家公司能快速理赔不?小企业会破产倒闭不?

提到赔付啊,咱就需要细心说了。

其实吧,这不一定听过的大企业赔付就行,没听说过的小公司赔付只差,这已经是评分实际情况。

确实有些创立比较长、经营规模大的保险公司,赔付诸多方面都发展趋势比较完善了,服务项目可能比一些新成立的企业好些。

又或者,大规模保险公司,子公司很有可能比较多,真到有临柜办业务时,也比很多规模较小的企业比较方便。

但这不是绝对性。

这车险理赔,不论是出名的大企业,或是没听说过的小公司这都是没有好不一样,大企业里也有服务差的,小企业里也有服务周到的,最重要的还是得拿数据说话。

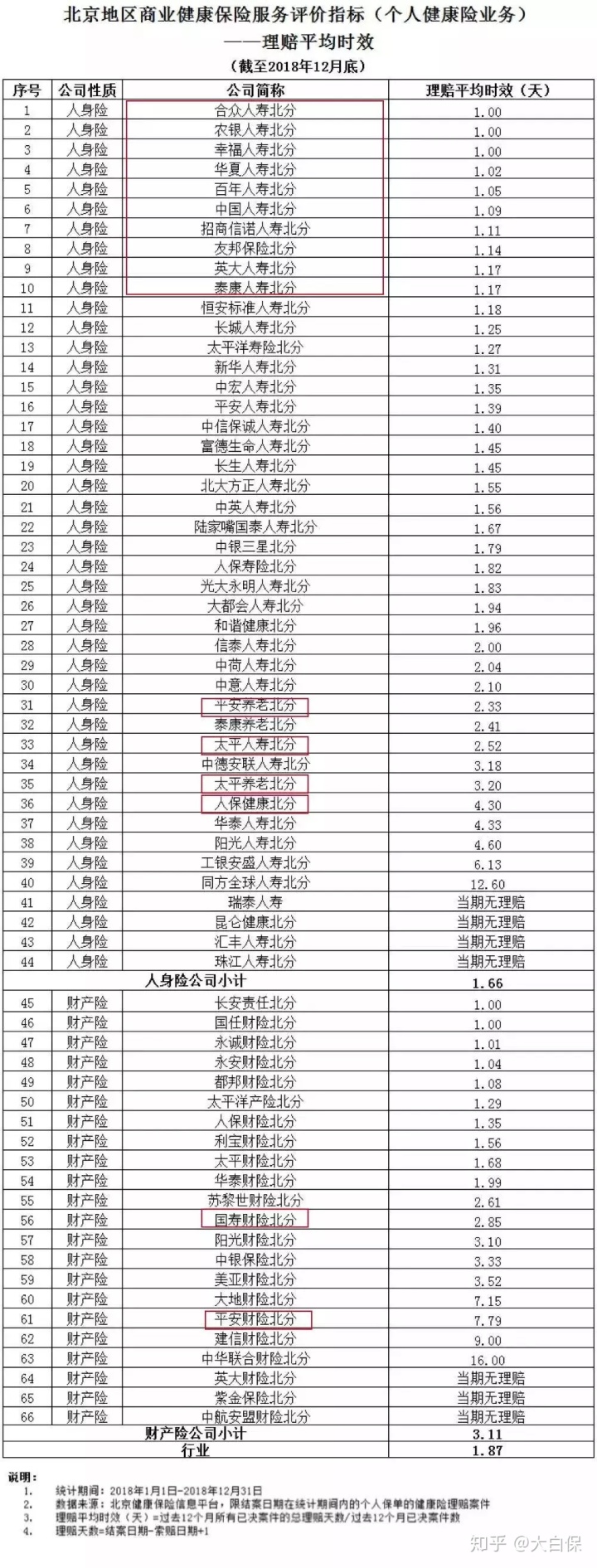

大家找到最新赔付均值时效性数据信息,假如看不清能够变大:

你有没有发现,赔付高效率前十里边没听说过的小公司是否许多?反而是很出名的一些大公司赔付,排在了后边。

这就是说一目了然,企业大小、是否有听说过,根本无法那就说明企业的车险理赔做得好不好。

再讲到保险公司倒闭,没有钱赔的事,这一几率实际上极小的,并且银监会也是有再保险、保险保障基金和倒闭转交接手这种保险法去解决这些可能发生的状况。

所以,我们还是把心放在肚子里吧。

能否赔付,怎么赔,合同里全是所写的很清楚的,但凡是合乎保险合同条文,那都可以赔的,也是有钱赔的,我们以前写的文章也是有详解过:保险公司要不要买小企业的?并不是说大企业就能立刻赔,小企业便会踢皮球。

四 . 商业保险汇总

大家选择保险理财产品,一是看保险条例确保,二是考虑到产品报价和后期车险理赔。

保险条例一清二楚,好才是好,不行便是不太好。车险理赔,刚已经说了,不一定小企业就不太好,大企业就行,并且总体上,大约来说,尺寸企业的也没有多大差别。

要是说产品报价,销售市场上的差别非常大。大企业有品牌效应,并没有听过的小保险公司可能会在产品外观设计和定价策略中反而比有名气的大企业更具优势,商品权益更强,价格也是比较便宜。

所以,假如确保更全更强,当然是首先选择了;而如果确保更全更强,所以价格超便宜,又为何要回绝呢?商业保险淘便宜的,有什么错?

PS:

扫码关注“”,回应“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险不会再踩雷。

暖宝保3号少儿门急诊保险

- 上一篇:天价药面前,普通人如何破局自救?

- 下一篇:少儿超能宝3.0真的“超能”吗?