减额定寿:随家庭支出不断“瘦身”的定期寿险

最近我们在研究寿险。

因为问这个的还不少,其中一种情况引起了我们的注意。

即妻子给老公买寿险,她们自己大多也有工作,只不过挣得比老公少,又觉得老公承担的责任大,更有必要买寿险。因为经济压力,自己的就干脆不买了。

女性说来总比男性精打细算些,尤其是家庭背着几十万、上百万的房贷时,能省一点是一点。

但因此压抑自己的需求,其实也是没有必要的。

并且这个问题,并不复杂,一款保额递减的定期寿险就可以搞定。

这次要介绍的中荷顾家保,就是性价比非常高的一款减额定期寿险:30岁的女性,150万保额,保费759元/年。也就一件大衣的钱!

01

首先小科普一下,什么是“保额递减”。

顾名思义,就是保单的保额会以一定的额度逐年减少,一直减到合同快到期时,就只剩基本保额了。

但基本保额比我们交给保险公司的总保费还是要多出不少,如果在合同到期前出险,基本保额会作为赔偿金赔给受益人。

聪明的读者可能看明白了,通过保额一年一年地减少,保险公司是可以将一部分风险转移出去的。

因为下一年的身故保险金肯定会比上一年的身故保险金少,时间越往后,保险公司要赔的钱就越少。

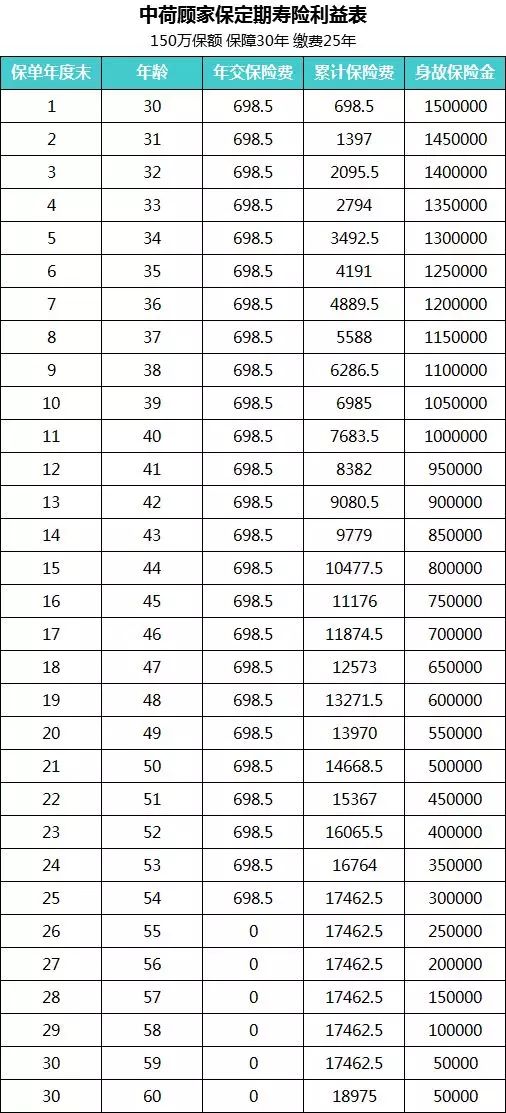

确实如此,像中荷顾家保,150万的保额,到第25年,身故保险金就只有30万了,如下图:

不过,也正是因为如此,所以减额定期寿险的保费,会比定额定期的寿险便宜很多。

我拿中荷顾家保与瑞泰瑞和定寿进行了一番对比:

可以看到,在保额一致的情况下,虽然缴费期略有差异,但中荷顾家保的保费只有瑞泰瑞和的35%。而瑞泰瑞和已经是目前在销的定期寿险中,性价比很高的产品了。

有人可能会说,单纯比保费是不是片面了点?所以我又整理了一个更详细的版本,还将弘康我们定期寿险和小雨伞擎天柱定期寿险也放了进来:

可以看到,价格上,依然是中荷顾家保定期寿险完胜。

最大的不足应该还是保额吧,由于保额是逐年递减的,相当于部分牺牲了未来的保障。

02

那谁适合购买这样的产品呢?

希望将钱花在刀刃的上的人,有经济压力的家庭和保费预算不足的年轻人,都可以考虑。

1)有经济压力的家庭

家庭所面临的经济压力,通常来源于父母的赡养费,小孩的抚养费和教育支出,以及房贷和车贷。

尤其是大额的房贷、车贷,一旦贷款人遭遇任何闪失,比如失业、意外、疾病甚至是身故,往往会成为压垮整个家庭的最后一根稻草。

因为贷款不会凭空消失,即使贷款人身故,按法律规定,其配偶或房产继承人是需要继续偿还的。还不起,房子就可能被银行强制拍卖拿去抵债了。

所以,房贷、车贷往往会导致家庭经济压力达到顶峰,此时对寿险保额的需求也是最高的。

但随着贷款的归还和小孩的渐渐长大,以及家庭财富的积累,整个家庭对寿险保额的需求就逐渐下降了。

最开始可能需要150万的保障,过了10年后就只需100万了,到60、70岁周岁,50万也基本够用了。减额定期寿险刚好适应了这样的需求,即既覆盖了家庭的最大负债期,保费压力又不会很大。

另一个隐形的好处是,未来的150万元,历经20、30年的通货膨胀,实际价值可能也就等于今天的110万左右,这何尝不是另一种形式的“保额递减”?

2)保费预算不足的年轻人

考虑上述因素,保费预算不是特别充足,又想买定期寿险的年轻人,也可以考虑中荷顾家保,尤其是打算个人贷款买房或创业的时候。

03

要注意的是,中荷顾家保虽然面向全国销售,但只有像北上广深、杭州、南京这样的一类城市才可买到最高150万的保额;济南、重庆、青岛、大连等共46个二类城市是可买到120万保额的;其他城市则是100万。

对于北上广深这种房贷动辄几百万的一类城市来说,150万的保额可能并不太够用。

此外,相比瑞泰瑞和定期寿险,中荷顾家保的健康告知还是略严格了些,健康有点小问题的,可能就买不到了。

所以,减额定寿,产品还是好产品,但依然无法完全取代传统的定额定寿产品。经济宽裕的,能买定额定寿的,还是建议买定额定寿的。

如果预算不足,可用减额定寿作为短期过渡,保个10年就够了,等压力缓解后,再补充一款定额定寿。

最后总结一下:

中荷顾家保的优势是:

1、保费便宜

2、保额能够覆盖家庭最大负债期

不足是:

1、毕竟是保额递减,到后面能拿到的钱会越来越少,对希望拥有一份长期稳定保障的人来说,还是定额定寿的会更适合。

如欲获知更多保险知识干货、保险产品评测、保险方案规划,欢迎关注公众号“我们保”

小神童5号意外险

- 上一篇:天价药面前,普通人如何破局自救?

- 下一篇:少儿超能宝3.0真的“超能”吗?

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1081 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|876 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|350浏览