很多人买保险,觉得条款太长太难懂。

要么干脆放弃;要么就让代理人给自己讲一遍,听听觉得没问题,就下单了。

也有认真自个儿琢磨的,但看得头晕脑涨,说实话,也不是好体验。

这不,前段时间连银保监都发话了:保险合同要通俗,要让普通人也看得懂。

监管出发点是好的。但合同毕竟是合同,一些必要的法律术语、保险术语、医学术语,没法不用。

那问题无解了吗?

别怕,这里我们就为你准备了一份简易版的保险条款阅读指南。

让你10分钟就能抓住关键!

读保险条款确实是有技巧的,没必要非得把2万字看完。

可如果是“健康告知”,那就必须一字不落过一遍。

健康告知,就是一套健康情况调查问卷,作用是:让你知道有哪些健康异常不能买。

比如它提到了甲状腺结节,那有甲状腺结节的,就别买,必须走核保(智能核保或线下人工核保),核保通过了,才能买。

如果你不顾健康告知,强买,一旦保险公司发现你隐瞒了一些重大情况。

比如明明有心脏病,健康告知还填“否”,它有权解除合同,并不退还保费。

既然健康告知这么重要,千万打起十二分精神来应对,通关指南我写过,戳蓝字复习。

除健康告知,保险合同必看的第二部分是保障责任。

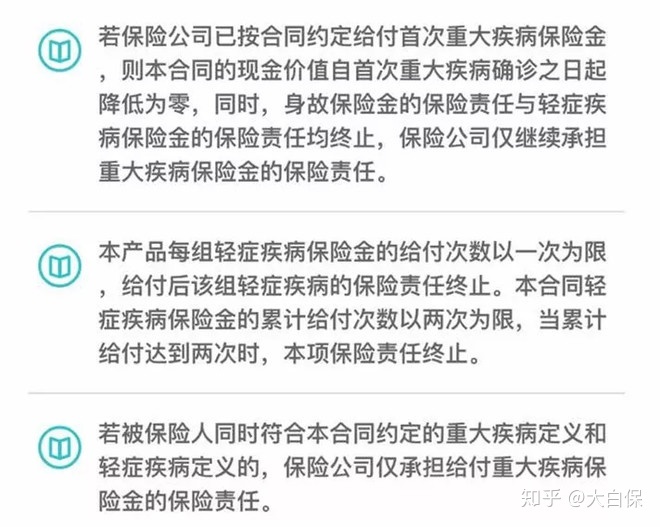

它交代的是这款产品哪些情况能赔、具体怎么赔、能赔多少、最多赔几次、赔完后合同会发生什么变化。

区分来看,重疾险、医疗险、寿险、意外险核心保障责任是不同的。

1.重疾险核心保障责任

重疾数量:保监会规定的25种重疾占重疾险总理赔率的90%以上,所以不必过度追求病种数量。

轻症数量:主要看是否涵盖10种高发轻症。

赔付次数及比例:像轻症,目前一般赔重疾保额的20%-30%。

此外,不同赔付顺序对保单的影响,也要注意。像大部分储蓄型重疾险,如果重疾先赔,那身故、轻症就不赔了,现金价值也归0。

身故保障:如果赔身故,就看是赔保额还是保费还是现金价值。

2.医疗险核心保障责任

主要是以下几项:

保额

免赔额

赔付比例

就诊医院要求:不在规定医院看病,不给报

报销范围:社保内还是社保外

补偿原则:医疗险凭发票报销,那实际花多少,报多少,不会多报。

续保条件:大部分医疗险都不保证续保

医疗险条款怎么看的详细技巧,我分析过,戳 这个医生一句话,道出了很多人对医疗险的误解 复习。

3.意外险核心保障责任

意外险还是蛮简单的,买的时候,关注以下几点就行:

意外的定义:必须满足“外来的”、“突发的”、“非本意的”、“非疾病的”四个条件。

身故/残疾保额

意外医疗如何报销:与医疗险类似,即看保额,免赔额,报销比例、报销范围(限不限社保)、住院天数限制等;

意外津贴:注意最高能补贴多少天(一般90-180天),是否有免赔天数等

意外险条款怎么看,更详细的分析在这:扫盲必读,小白同学一篇看懂意外险。

4.寿险核心保障责任

寿险比意外险还要简单,一般没啥坑——只要不是免责提到的情况,就都能赔。

所以,关注点可放在保额保费、健康告知和免责条款上。

下面我们就来聊聊第三个必看的内容——免责条款。

它的重要性,强调三遍都不为过,就连保险公司都专门用红字把重点标出来了——因为相关的纠纷实在不少,银保监于是强制要求保险公司必须突出显示。

那可别辜负了监管的一片苦心。

它的作用,前面说了:告诉你哪些情况一定不会赔。

而有一些情况,是大部分保险都不给赔的,如对投保人对被保人的故意杀害、触犯刑法、两年内自杀。

再就是吸毒、酒驾、战争、暴乱、核污染、遗传性疾病、先天性畸形这些。

略复杂的其实是医疗险,一般会强调必须是“必要且合理的医疗费用”才给报——毕竟医疗资源宝贵,乱用、滥用,不仅国家吃不消,保险公司也吃不消。

那哪些才算是合理且必须的?要搞清楚这个太困难了,还不如直接看免责。

像乱吃药、整形美容、洗牙、补牙(意外导致的赔)、生孩子、流产,以及跟康复保健、高风险运动相关的,统统是不赔的。

可影响最大还是这条:既往症不赔。简单说,就是投保前已存在的疾病,若投保后复发,产生的医疗费用不给报。

看完是不是清醒点,投保、理赔会更谨慎?

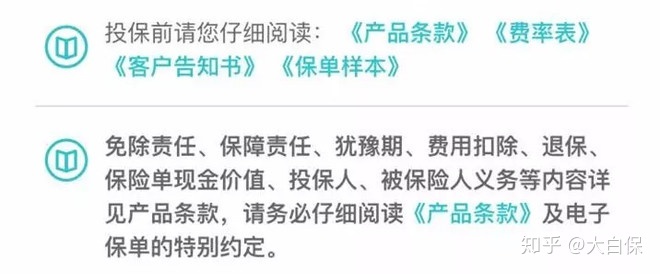

除了条款本身,很多人估计注意到了,现在很多网销保险,比如我们优选的、支付宝上的,都会附一个“投保须知/投保说明”。

虽然内容是平台而非保险公司整理的,但它的作用可不小,堪称袖珍版的“导航地图”,说是浓缩版的“注意事项”也不为过,能帮我们快速get到产品的重点。

那大家买保险时,不妨也仔细看一遍。

为方便说明,用哆啦A保做栗子,看都强调了哪些内容。声明下,不同平台的投保须知内容会略有差异。

都加粗显示了,再次提醒保障责任及免责条款很重要。

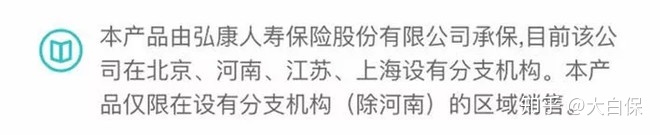

这点告诉你是哪家保险公司承保的,产品在哪些城市卖。

目前寿险、意外险、部分百万医疗险可全国销售。

但重疾险因监管原因,有销售区域限制。不在你所在城市卖,那可以考虑异地投保,理赔不会受影响。

这说的是承保年龄,注意未成年人身故保额有限制:

0-10岁儿童,身故保额最高不得超过20万元人民币;

10-18岁,不得超过50万人民币。

提醒,别虚构年龄投保,严重的,保险公司可以解除合同。

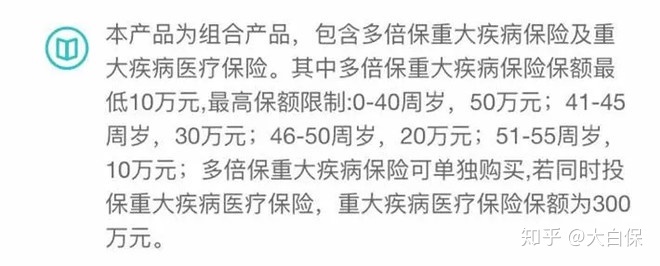

介绍了产品形态和保额限制。

像哆啦A保这种“主险+附加险"的现在蛮流行,康惠保就是。

好处是,附加险可自由选择买或不买,不像平安福搞捆绑销售,不好也必须买。

而最高投保额,重疾险主要根据年龄进行限制;寿险,同时看年龄及城市范围;意外险因为对职业很敏感,一般会直接限制哪些人群不能买。

比如小蜜蜂,就写明了“特殊职业(无业/退休/学生/家庭主妇)最高投保额度为10万。”

像上述规定,只要产品保医疗责任,比如医疗险、意外险中的意外医疗,基本都适用。

有的还会加上对医院的要求,比如仅限国内二级及以上公立医院。部分意外险,则会列明,在哪些地区的哪些医院就医不给赔,比如北京平谷区、怀柔区、密云县的,记得留意下。

这三点说的都是“保障责任”,不展开说了。

这点主要针对附加险。

确实很多采用了“主险+附加险”形态的产品,虽然主险保长期,但附加险就是一年期的,要记得续保。

至于限购,同一家公司的同一款产品,一般只能买一份,多买无效(比如很多意外险都这样要求)。

但如果你换着公司或产品买,就不用管了,除非它问了你已有的保额有多少。

这说的是保单生效日期,注意,生效只是合同生效,不是保障生效了。

因为为了防范有人带病投保,大部分保险都设有等待期(一般为90-180天,意外导致的无等待期),只有过了等待期,发生风险事故才会理赔。

否则,对等待期内发生的事故,保险公司大多是退还保费,同时合同终止。

提醒大家额外注意下意外险的保单生效日期,有次日凌晨生效的,但也有隔几天生效的,比如7天。

如果是后者,那最好上一份保单还未完全失效时,就及时补充新的,否则7天“保障真空期”内发生意外,也赔不到。

根据《合同法》,电子保单和纸质保单一样,都是正规的合同,具有一样的法律效力。

大陆很多保险,会明确规定,外国人不能买。那就别买了。

以上就是一份投保须知大概会涉及的内容,不同产品会进行针对性的调整,要具体情况具体分析。

像一些意外险和寿险,会额外要求提供收入证明。安意保就是,要求年收入大于5万才能投保。

保险条款说复杂也复杂,说简单也简单,简单在于它的重点在哪,够明显。

那只要把重点搞清楚弄明白,再和代理人/保险公司跟你说的一对照,就能知道它有没有夸大、渲染甚至有意隐瞒、误导了。

而重点,就是健康告知、保障责任、免责条款这三块:

健康告知:不符合千万别买,老老实实走核保;

保障责任:管哪些,怎么赔,我们的钱就花在这块了;

免责条款:告诉你什么情况不赔,不想钱白花,必须认真看;

如果是线上投保,投保须知也最好过一遍,它就是浓缩版的注意事项,值得你花点时间。

现在,你可以自信地选到合适的保险了吗?

小蜜蜂6号意外险

一生中意终身寿险(分红型)-年交

大品牌保司承保

可关联万能险

¥10000.00起

人寿保障

长相安长期医疗险(20年保证续保)—个人版

无理赔免赔递减

可选少儿门急诊

¥191.00起

健康医疗

中英福满佳C款卓越版,爆款分红IP回归!

慧择小马老师|737 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|923 浏览

医养结合,大家解法

慧择小马老师|143浏览

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途