乙肝投保指南:这些保险,乙肝携带/小三阳/大三阳照样能买

我国是拥有1.3亿乙肝病毒携带者的“乙肝大国”,慢性乙型肝炎患者也有好几千万人。

这部分人群如何通过保险获得保障?我们去年写过文章。

不过,保险更新换代很快,当时推荐的一些产品,有的已经不是性价比最高的,有的则调整了对乙肝的核保规则。

加上带智能核保功能的产品上线了不少,有乙肝问题,在线核一下,几分钟就能拿到结论,非常方便。

很有必要再来聊一聊这个话题。

文章将分三部分

一、有乙肝别担心,这些产品可以投保

1.1 意外险哪些产品可以买?

1.2 寿险哪些产品可以买?

1.3 重疾险哪些产品可以买?

1.4 医疗险哪些产品可以买?

二、关于乙肝投保的四个补充Tips

2.1 多家投保、多家核保

2.2 有乙肝,按这个顺序投保最安全

2.3 别忽视健康告知

2.4 保险公司有可能调整健康告知

三、乙肝四个基本知识你必须掌握

3.1 为什么说乙肝病毒携带≠肝炎?

3.2 如何判断有无乙肝或肝炎?

3.3 乙肝都需要治疗吗?

3.4 有乙肝,一起吃饭是否会被传染?

一、有乙肝别担心,这些保险照样可以买

乙肝分很多类型,常见的有乙肝病毒携带、小三阳、大三阳、慢性活动性肝炎……不同状态,保险公司的核保宽严程度是不一致的,论严格程度,医疗险>重疾险>寿险>意外险。

以下是我们整理的乙肝核保指引

分项说明。

1.1意外险

意外险由于不含疾病责任,所以不用健康告知,那只要客户能正常工作和生活,不管是乙肝小三阳、大三阳、乙型肝炎,甚至是肝硬化、肝癌,都可以正常投保。

产品推荐清单

- 安意保

- 大金刚

- 众安个人综合意外险

- 小米意外险

更多意外险,可参考这篇文章:

看了3天产品后,我们筛选了6款性价比最高的意外险

1.2寿险

乙肝病毒感染与肝癌发生存在相关性,而肝癌会影响人的寿命,所以大多数寿险,会在健康告知中对肝病进行询问。

产品推荐清单

1)瑞泰瑞和

去年我们推荐的是瑞泰瑞和,现在依然是首选。

瑞泰瑞和的健康告知,对于肝脏相关疾病,只询问了肝硬化,那不管是小三阳、大三阳、慢性乙型肝炎,都可以正常标准体投保。

当然,前提是未被其他保险公司拒保或延期、除外、加费过,我们接触过好几例,因此被瑞泰瑞和给拒保了。

2)金钟罩、擎天柱、唐僧保等,也可以考虑

- 金钟罩:仅询问“肝硬化”,乙肝病毒携带、小三阳、大三阳可投保。

- 擎天柱:严重肝病(如肝硬化、慢性活动肝炎),不可投保,肝功能正常的乙肝大三阳、小三阳、乙肝病毒携带,可正常投保。目前擎天柱已开通智能核保功能,有其他异常情况,可去测试一下。

- 唐僧保:慢性乙肝或丙肝,肝硬化等不可投保

以上产品的测评,戳这里可复习。

1.3重疾险

部分重疾险只允许肝炎病毒携带者投保,对普通肝炎患者一概拒绝。

但也有产品比较合理,会根据病情不同给出不同的核保结论。虽理论上大三阳病情并不一定比小三阳严重,但保险公司核保实务中,论严格程度,大三阳>小三阳>乙肝病毒携带。

推荐产品清单

1)君康一生终身寿险附加重疾

这款产品去年也上榜过,今年依然非常推荐,其健康告知对乙肝挺友好:肝功能从未异常过的乙肝携带者,包括大三阳、小三阳,均能以标准体直接线上投保。

2)健康一生、哆啦A保

两款都是弘康人寿旗下的重疾险,健康告知基本一致,虽然对乙肝比较严苛,我们依然推荐因标准非常清晰,且都支持在线智能核保。

就测试结果看,若肝功能正常,乙肝携带、大小三阳,健康一生、哆啦A保难标准体可加费承保。

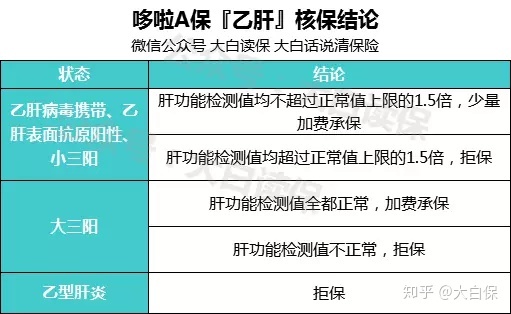

以下是哆啦A保对于乙肝的核保结论:

3)康惠保、康乐一生、阳光随e保

对于乙肝,三款核保其实都偏严格。

- 康惠保:大小三阳不能投保,病毒性肝炎患者及乙肝病毒携带者可申请核保。这里的“病毒性肝炎”,应该是指一大类疾病,包括甲肝、乙肝、丙肝、戊肝、丁肝。

- 康乐一生:健康告知仅询问“肝炎或肝硬化、重症肝炎”。要提醒的是,康乐一生将乙肝携带包含在了“肝炎”里,同样需要走人工核保。

- 阳光随e保(含轻症版):老版的乙肝病毒携带、小三阳可以直接投保,但新版调整了健康告知。就我们咨询阳光人寿客服的情况看,“肝炎病毒携带”就是“乙肝病毒携带”,也就是说,乙肝病毒携带、小三阳,都需要走人工核保。

对于康乐一生、百年康惠保,我们想说的是,由于乙肝病毒携带和肝炎是有区别的,那健康告知中仅出现“肝炎”字样,相对于弘康人寿明确定义乙肝哪些情况不能投保,其实很不严谨。康惠保还好一点,投保须知对乙肝投保有进一步限制,而康乐一生则无任何提示。

这很可能引起用户误会,以为乙肝携带、大小三阳也可以正常投保。如果客户因此未如实告知,理赔时又刚好是肝癌,纠纷就难以避免了。我们强烈建议康乐一生调整相关的健康告知。

1.4医疗险

医疗险的健康告知普遍比重疾险更严格。即使是乙肝病毒携带,绝大多数医疗险都是拒保。

个别医疗险会比较宽容,只限制乙型肝炎投保,病毒携带可以除外责任承保,即对乙型病毒性肝炎及其并发症和后遗症引起的治疗,不承担赔付责任。

以下是四款带智能核保功能的百万医疗险:尊享e生旗舰版、平安e生保plus版、微医保、复星乐享一生关于乙肝的核保结论:

总的来说,乙肝能买的保险其实不少:

- 意外险:只要能正常工作或生活,可以随便买。

- 寿险:瑞泰瑞和、金钟罩、擎天柱、唐僧保等都可以考虑;

- 重疾险:可以考虑君康一生重疾险、弘康健康一生、哆啦A保等

- 医疗险:可以尝试尊享e生、复星钢铁侠、微医保等支持智能核保功能的产品。

二、关于乙肝的四点Tips

只要是带病投保,那以下四个注意事项,小伙伴可牢记。

2.1多家投保、多家核保

线上投保,优先考虑带智能核保功能的,几分钟拿到结论,可以直接节省你人工核保的时间和成本。

对结果不满意?那就多家投保、多家核保,线上买不到更合适的,还可以联系线下代理人。

一般来说,线下相比线上,核保会更灵活,有可能线上除外责任承保或拒保,线下可以加费或除外责任承保。

总之,别放弃希望。

2.2购买顺序

除意外险,人身险的健康告知普遍会询问“是否在其他保险公司有延期、加费、除外、拒保等记录"。

所以,如果同时有买寿险、重疾险、医疗险的计划,安全的投保顺序为:寿险-重疾险-医疗险。

2.3如实告知

有的代理人为了业绩,会诱导你隐瞒病情投保,说有两年不可抗辩,熬过两年就不担心理赔。关于两年不可抗辩,我们详细分析过,带病投保依然有一定风险。建议你如实告知。

即使买不到保险,也不必太灰心,毕竟保险只是转移经济风险的方式之一,并非唯一方式。

2.4保险公司有可能调整健康告知

公司完全可以根据风控需要,随时调整健康告知,就像阳光随e保,老版乙肝携带、小三阳可以正常投保,但新版上线后,普通肝炎患者一律要人工核保。

所以投保时还是要认真研究条款,尤其是健康告知,不给理赔留隐患。

三、关于乙肝的4个基本知识你必须知道

对于乙肝,大家或多或少都有一些了解,但其中存在的误解和错误认知也挺严重,所以我们这里也稍微讲下关于乙肝,大家要了解的四个关键点。

3.1乙肝病毒携带=肝炎吗?

答案是不等于。

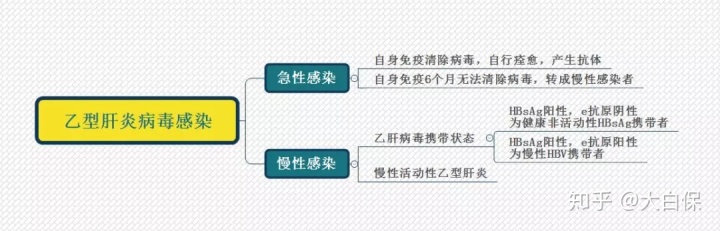

当乙肝病毒首次进入人体后,一般会发生三种情况:

- 病毒感染强度<人体免疫力:乙肝病毒被机体清除,机体不会患病;

- 感染强度>免疫力:乙肝病毒不能被机体清除,机体患病,这就是临床上的急性乙肝;

- 感染强度非常大,机体免疫力也很强,旗鼓相当:这反而非常危险,极有可能引发肝衰竭导致患者死亡,临床上称其为爆发性肝炎。

而急性肝炎根据病情发展,有两种情况:

1、机体痊愈,产生抗体,对乙肝病毒终身免疫;

2、肝炎持续超过6个月仍不能痊愈,演变为慢性乙肝。

而我们日常提到的乙肝,一般就是指慢性乙肝。

慢性乙肝,又有两种类型:乙肝病毒携带状态和慢性活动乙型肝炎。

- 乙肝病毒携带状态:乙肝病毒与免疫系统和平共处,各项肝功能检查正常,且经半年观察后,无变化者,一般包括乙肝病毒携带、小三阳、大三阳。

- 慢性乙型肝炎:乙肝病毒持续反复感染肝细胞,机体出现肝炎症状和体征,如厌食、乏力、发热、恶心、黄疸等。

从定义可见,乙肝病毒感染并非都是肝炎患者,判断标准主要是看肝功能是否正常,换句话说,肝炎一定有肝脏的炎症性表现。

比例上,慢性乙肝病毒携带者约25%发展为肝炎,约75%是稳定的慢性携带者。

3.2乙肝常见的检查项目有哪些?

感染乙肝病毒后,大部分人无症状,直到在学校做健康检查、婚检或献血时才发现。

Ps:此前体检是要查肝乙肝五项的,但国家发现社会对乙肝歧视严重,遂禁止了。

那如何知道自己是否感染乙肝病毒,或有无肝炎?

可去医院做乙肝五项、肝功能、腹部B超、AFP检查等。保险公司的乙肝核保查体项目也是这几个。

从上图可见,乙肝两对半和肝功能检查侧重点完全不一样,前者主要排查是否感染乙肝病毒,后者则重点关注是否有肝炎表现。保险公司要求你乙肝查体时,记得看清是哪项检查,弄错了,浪费钱不说,还影响核保进度。

以下是乙肝两对半检查结果:

有四种情况要重点注意下:

- 若第1项阳性,其余4项阴性:乙肝病毒携带;

- 若第1、4、5项结果阳性:乙肝小三阳,此阶段乙肝病毒复制减弱,传染性弱。

- 若第1、3、5项结果阳性:乙肝大三阳,此阶段乙肝病毒在快速复制,传染性强。

- 若5项均为阴性:说明未感染乙肝病毒,建议接种乙肝疫苗。

要说明的是,大小三阳只反映感染者体内的抗原、抗体状况,并不能用来判断病情的轻重,也就是说,大三阳并不一定比小三阳严重,还得结合HBV DNA检查、肝功能指标来综合分析。

而肝功能检查,常见的有如下5种肝功能检查项目:

如果血清HBsAg阳性、HBeAg阳性或阴性、HBV DNA阳性,ALT持续或反复升高,或有肝组织学病变,即能确诊乙型肝炎。

3.3乙肝是否需要治疗

- 乙肝病毒携带状态:只要肝功能正常,不发病,无论大小三阳,乙肝病毒定量是高或者低,都无需用药治疗,定期检查即可——乙肝五项可每半年-2年检测1次,肝功能、B超检查每3-5年检测1次。

- 慢性活动乙型肝炎:需积极抗病毒治疗,肝炎若反复,易引发肝纤维化,肝纤维化的加重,会导致肝硬化,而肝硬化可演变为肝癌。

关于治疗,这里再提醒三点:

1、乙肝是否需要治疗以及怎样治疗,其实会受很多因素影响,建议谨遵医嘱——乱用药,会损害肝功能;乱停药,小心前功尽弃。

2、即使是大小三阳,如果平时不注意忌烟禁酒,过度劳累熬夜,出现病变趋势,比如肝功能检查提示谷丙、谷草转氨酶升高达2倍或以上,也要治疗,否则可能恶变为肝硬化。

3、要注意警惕“乙肝可以转阴,彻底治愈”的说法,就目前的技术,乙肝病毒携带者和慢性乙型肝炎多数无法治愈,乙肝病毒被完全清除的可能性也较小。

治疗的目其实是为最大限度地长期抑制病毒,延缓肝病进展,减少肝硬化等的发生。

所以,虽然HBV-DNA、e抗原转阴等能反映治疗效果,但不能作为是否要治疗的标准,仍须结合其他检测指标来判断。

至于普通人,预防乙肝最有效的途径是接种乙肝疫苗。

3.4乙肝传染性强吗?

乙肝是一种体液传播疾病,主要通过血液、母婴垂直、性接触来传播。

我国现在的慢性乙肝患者一多半是由母婴传播感染的,这部分人群感染以后病程比较漫长,有90%将发展成慢性感染。

不过,自2002年起国家开始大力推广乙肝疫苗,已使少年儿童中慢性乙肝感染下降了97%。

由于乙肝主要通过体液而非空气传播,换句话说,它并不是一种很容易被感染上的疾病,日常生活中共用餐具、握手、拥抱、咳嗽,哪怕是母乳喂养也不会传染。对乙肝人群,平常心看待就好,千万不要歧视。建议大家都去接种疫苗。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览