绿色通道、医疗垫付哪家好?5款百万医疗险深度测评

自从百万医疗险走红后,各家保险公司纷纷涌入,如今竞争已经到了白热化的地步,你保100万,我就保200万,你保200万,我就敢保300万、400万。

但是,真正看病过程中很少能用到这么多钱,在国内100万还治不好的病,基本上也没希望了。所以百万医疗险的保额都是虚高的,投保人选购产品时更应该关注它提供的服务。

今天我们就来给大家说一说,百万医疗险的服务如何选。

百万医疗险的服务为什么重要?

医疗险是最需要服务的险种

除了医疗险,其他保险产品的服务主要集中在理赔和保全。比如我们常见的意外险、重疾险和寿险,保险公司能做只是看客户是否达到了合同约定的赔偿标准,符合标准就赔,不符合标准就不赔,除此之外,也就做一下合同保全。

医疗险则不一样,它保障的是客户就医的过程,能否提供更好的医疗资源、能否及时解决患者就医过程中的问题,才是评判一款医疗险好坏的关键。

医疗资源紧缺现状严峻

医疗资源紧缺已经是一个不争的事实,像北上广这种医疗资源相对集中的一线城市,大医院也常常人满为患。

对于普通人来说,能够动用的资源十分有限,如果不幸罹患重疾,只能靠自己去联系医院,很难立刻获得治疗。

但是,如果你购买了一款含有绿色通道服务的医疗险就完全不一样了,保险公司可以联系到合适的医院,为患者带来及时的诊治。好的服务,关键时候真的能够救命。

5款百万医疗险服务评测

我们选择了5款市面上主流产品,对其提供的服务进行评测:

众安尊享e生旗舰版

平安e生保plus

复星联合乐享一生

好医保·长期医疗

微医保·住院医疗

按照医疗险服务的性质不同,可以分为一般服务和增值服务。一般服务各家产品中都有,略有不同,注意细节就好了。增值服务各家产品差别较大,大家可以按照自己的需求选择。

医疗险一般服务对比评测

一般服务可以分为4类:住院医疗费用、特殊门诊费用、门诊手术费用、住院前后门急诊医疗费用。

在这4项服务中,各家产品区别不大,不过有一些问题还是要注意。

就诊医院

5款产品对于就诊医院的要求略有不同,尊享e生和乐享一生要求是二级及以上的医院,并不要求一定得是公立医院,范围相对大一些。

平安e生保、好医保、微医保的要求都是二级及以上公立医院,范围就会小一些。

住院前后门急诊费用

除了平安e生保只报销住院前7天和出院后7天的门诊费用,其他产品都是报销住院前7天和出院后30天的门诊费用。在这项服务上面,平安e生保的服务稍弱,毕竟很多时候,出院并不意味着疾病治疗的结束,不少病人出院后,依旧需要吃不少药,门诊天数长,能报销的就会更多。

这里需要特别说明一下,百万医疗险的定位是住院保险,除了住院前后的门诊费用、特殊门诊(门诊肾透析、门诊恶性肿瘤治疗、器官移植后的门诊抗排异治疗)、门诊手术费用可以报销外,其他门诊费用是不能报销的。

住院天数

对于住院天数的规定,各款产品也有所不同。

微医保、平安e生保的要求是:每一保单年度,因疾病或者意外住院的最高给付日为180日,超过180日的医疗费用,不属于保险责任范围。这里说的住院天数是指累积天数,也就是说,不管住院几次,只要总天数超过了180天,保险公司就不赔了。

好医保、尊享e生、乐享一生则没有限制住院天数,对用户更加友好。

另外,如果合同到期后还没有结束住院治疗,保险公司会继续支付医疗费用,好医保最多支付180天,其他保险则会支付30天。

不过百万医疗险的续保都很宽松,正在住院的客户也都可以正常续保,合同到期继续支付医疗费用的条款,一般不会用到,除非产品停售了。

总结一下,一般服务中各家相差不大,好医保·长期医疗相对突出,不仅6年保证续保、住院天数无限制,而且价格也是最低的。平安e生保的服务相对较弱,住院只保前后7天,价格也比较高。

增值服务对比评测

增值服务种类繁多,我们挑选了三种含金量比较高的增值服务:绿色通道、医疗垫付和外购药物。

绿色通道

绿色通道是指保险公司为用户提供一系列的就医协助服务,主要是联系大医院,安排住院。有了这些服务,用户就不用花费大量时间和精力去抢一个专家号了,关键时刻作用很大。

我们评测的5款产品中都含有这项服务,但各家的绿色通道包含的内容不尽相同。

1、尊享e生

其绿通项目最多,包含9项,除了安排住院外,还包括远程问诊、专家门诊、手术安排、专家复诊、医后随访、中医理疗、营养方案等项目,服务十分全面。

每一个项目都约定了时间,比如门诊安排5个工作日内完成、住院安排10个工作日内完成。相比个人申请热门医院床位2-3个月的时间,这个时间算是比较快了。

而且尊享e生的合作医院超过了960家,覆盖面很广,可见众安在服务上的投入之大。看到这里是不是觉得安心了许多呢?

众安也不是没有缺点,绿通服务只能指定科室,并不能指定医生,这也是行业的通行做法,想要找到真正的专家帮忙诊治,还是不容易啊。

另外,只有发生指定100种重疾才能使用绿通服务,这也算是个小缺点。不过这个影响不大,小病自己能处理,就不要去专家那儿凑热闹了。

2、微医保·住院医疗

微医保的服务与众安类似,服务项目共有8项,包括专业导诊、远程问诊、专家门诊、专业陪诊、专家病房、专家手术、专家复诊、医后随访,合作医院共有526家,总体上看也很不错。

不过,依旧只有在发生特定100种重疾时才能使用绿通服务。

3、好医保·长期医疗

好医保的服务项目只有4项,包括:专家门诊、专家病房、中医调理、营养方案,相比尊享e生和微医保项目要少一些,不过专家门诊、住院安排等重点项目都包含在内,总体来说还是不错的。

好医保最大的优点在于绿通申请没有限制,只要符合保险理赔要求,都可以申请。不过这些服务都是一年只有一次,还是劝大家,小病就不要占用这些医疗资源了。

4、平安e生保与乐享一生

这两款产品的绿通服务就比较弱了,项目和合作医院都比较少。

不过,这两款产品都提供癌症第二诊疗意见,对于癌症确诊、治疗方案优化等方面,有许多积极意义。

另外,这两款产品都不限制疾病,符合要求都能申请,也还不错。

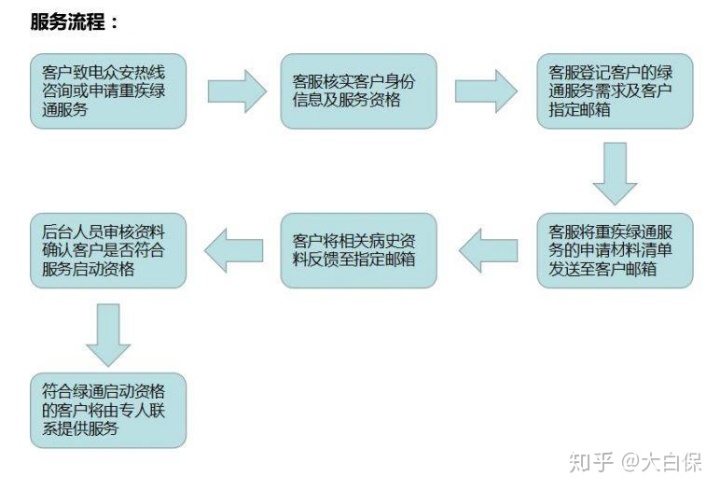

5、绿通服务流程

绿通服务的流程各家差不多,基本上都是提交资料,通过审核后就能享受该服务,以众安尊享e生为例,大家可以看一下:

医疗垫付

但凡住过院的人都知道,医院是“先交钱后看病”的,入院的第一件事就是交住院押金。

传统的保险报销时,需要参保客户先支付所有的医疗费用,这样便会出现一个问题:即便客户有足额的医疗险保障,但如果没有足够的现金,也得不到及时的救治,导致“有保险却无钱看病”。

由此开发出来的医疗垫付服务,很好解决这个问题。

举个例子,假设一个客户,买一款百万医疗险,现在因为保险事故住院,住院费用50万,而他只有5万元现金。

在没有医疗垫付的情况下:

他需要先投入5万元,然后自行筹集剩余的45万,借钱也好,卖房子也好,总之凑够了钱才能看病。出院后提供完整的资料,提交保险理赔。

在有医疗垫付的情况下:

住院时客户先向保险公司报案,投入的医疗费用超过免赔额后,即可向保险公司申请垫付,经审核同意后,保险公司开始垫付,并向医院缴纳一定的住院押金,比如5万。住院押金用完后,保险公司会再次垫付,直至治疗结束。(这里只是虚拟场景,真实情况可能略有差异)

由此可见,医疗垫付可以快速解决现金短缺的问题,极大的方便客户就医。

那什么条件下可以申请医疗垫付?

按照尊享e生的规定,只要客户在保险范围内,扣除社保后自付的住院费用超过1万的免赔额(癌症无免赔),就满足垫付的条件。垫付金额会根据客户的病情、社保状况、医院的住院押金要求等多个因素综合判断。

垫付条件各产品之间有所不同,具体如下:

从图中我们可以看出,尊享e生、乐享一生、好医保都是超过免赔额就能申请,而微医保只有罹患规定的100种重疾才能申请,平安e生保plus则没有医疗垫付服务。

另外需要注意的是,就医医院不符合保险公司标准、保险人提供材料不全、临近出院才提出垫付都有可能会被拒绝垫付,所以如果想要享受这一服务,请提前做好准备。

外购药物

由于医疗发展水平的差异,很多国外早就上市的药,国内却依旧买不到,而且这些药都很贵,几千块、上万块一盒是常有的事,如果保险能报销这部分费用,将会大大减轻患者的负担。

但在这个方面,国内的百万医疗险产品做得都不好。多数保险都没有这个服务,即使有作用也不大,比如尊享e生,只限去当地社保定点药店购买所配药物,大医院都没有,外面的小药店会有?

希望未来的产品可以把购药地点扩大,让这项服务真正的服务到有需要的人。

其他增值服务

除了上面三项外,增值服务还包括:质子重离子治疗、公立医院特需部和国际部、法律费用、健康奖励等。

对于这些项目,我们的意见是,有了更好没有也无所谓。

比如用来治疗癌症的质子重离子治疗,全国总共只有几家医院提供这种服务,排队的人很多,据说上海质子重离子医院已经排到了2年后。

另外质子重离子只是癌症治疗的手段之一,更适用于实体的、有确定边界的、尚未扩散的肿瘤,其他一些癌症患者很难应用这项技术,手术治疗、化疗、一般放疗依旧是癌症治疗的主要方式。

所以,没必要为了这一个项目而放弃原本性价比很高的产品。

总结一下,增值服务最好的产品是尊享e生,不仅绿通服务全面,医疗垫付起点也比较低。平安e生保的增值服务则稍弱一些,绿通服务项目较少,而且没有医疗垫付。

我们说:要通过服务选产品

百万医疗险的保额基本都用不完,单纯强调保额没有意义,还要看服务好不好。

从一般服务来看,好医保更胜一筹,不仅6年保证续保、住院天数无限制,而且价格最便宜。

从增值服务来看,尊享e生更好一些:绿通服务包含的内容比较多,覆盖医院众多,而且超过免赔额即可申请医疗垫付。

大家可以根据自己需求进行选择。

星相守2号百万医疗险