小米意外险下架后,最便宜的成人意外险来了

意外险因简单实用——既保身故、伤残,又保意外医疗,买的人多,市场认可度高,竞争一向很激烈。

可我们还是低估了其激烈程度。

最便宜的成人意外险来了

像小米意外险下架的消息传出不到一周,上海人寿的小蜜蜂全年综合意外险就宣布上线了。

可能还有小伙伴不清楚小米意外险下架的事,这里简单说下。

目前安心财险承保的旧版在小米金融APP里已经找不到了,取而代之的是泰康在线承保的新版本。

下架原因据说是理赔率过高,安心hold不住了。

吸取前人教训,泰康这版相比旧版,性价比降了不少。

比如:

1、意外身故/伤残保额从100万下调到50万;

2、意外医疗还是5万(限社保内用药),但多了200免赔额

3、取消50万猝死保障

“新不如旧”,往往会流失掉一批用户,这个空档,小蜜蜂宣布上线了。

小蜜蜂其实就是之前的“大金刚意外险”,改名后,保费从160元/年下调到125元/年,费率算做到了成人意外险中的极致。

为啥一言不合就调价?

我们研究了一番,发现上海人寿妥妥就是“杠精”——

因为小蜜蜂差不多就是对标新版小米意外险设计的。

比如小米意外险一共有三个版本,小蜜蜂也是三个版本,关键各版本核心保障都差不多。

可小蜜蜂价格更低,这摆明是要撬一波小米用户走。

我们简单整理了一个对比图:

不得不说,两款真是蛮像的。

当然,主打人群略有区别:小米适合未成年人和成人投保;小蜜蜂则更偏爱成人、老年人一点。

意外医疗也有差异:

小米综合意外险:免赔额为200,不管是否走医保报销,只要是社保内用药,都100%给报。但意外住院津贴,前3天不给报。

小蜜蜂:免赔额是100,同样限社保内用药,走医保就100%报销;不走医保,只报80%,住院津贴无免赔天数。

还需注意的是,

小蜜蜂仅限本人投保。

而且规定无业、退休、学生、家庭主妇最高只能买10万保额,这是为了防范骗保,毕竟意外险杠杆比超高,一两百就能买到几十万保额,能理解。

小米意外险则限制9岁及以下保额不得超过10万,这也不难接受,但它有个小缺点——

要投保,需先下载小米金融APP,注册后才能买,流程很繁琐。

所以,我们更推荐小伙伴们买小蜜蜂。

投保链接放“阅读原文”里了。

猝死也保,意外险能买哪款?

无论是新版小米意外险还是小蜜蜂,都不保猝死。

事实上,大部分意外险都不保,当初小米意外险能一炮打响,一大亮点就是猝死能赔50万。

Ps:猝死是因疾病因素引发,无法满足意外事故须是“外来的、非疾病的”的要求。

直接戳中了很多加班一族的痛点,尤其是小米所在的互联网行业——媒体报道的猝死案例,大部分是互联网从业者。

所以,如果你在乎猝死责任,可以考虑安意保,猝死能赔20万。

因其它意外身故了,则赔50万,意外医疗2万(0免赔,社保范围内,100%报销),够用,保费一年198元。

不过也是因为赔付率过高,为控制风险,安意保在升级后,要求年收入不得低于5万,否则不能投保。

这主要限制了无业、退休、学生、家庭主妇来投保,一般人影响并不大。

保额过百万的意外险,哪款好?

上述三款保险,意外身故保额最高都只有50万。

对大城市的高收入群体来说,其实有点低了。

像深圳,房贷加车贷,动辄好几百万。

如果你想买百万高保额,那可以考虑下面5款意外险:

限于篇幅,直接说结论:

如果想保费便宜:优先推荐安心财险的百万成人,保费只比最便宜的乐安心贵了45块,但意外医疗保额更高,还保公共交通意外,职业限制也少。

如果希望能报销自费药:可以考虑众安全面无忧意外险,5万意外医疗,社保内用药100%给报,自费药扣除100免赔额后,能报80%。

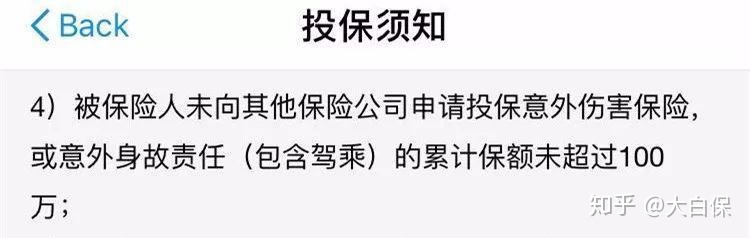

但要注意,这款有保额限制:

翻译下就是:

如果你在其他保险公司买了意外险,累计身故责任(包含驾乘)超过100万,那就不能投保;反之不影响。

如果你经常出差:可以考虑众安的个人综合意外,整体比较均衡,不保猝死略遗憾。

如果想买100万以上保额:人保财险的高保额意外险性价比算不错了,意外身故/伤残200万+猝死80万+意外医疗15万,保费1215元/年,蛮适合上班压力大、家庭责任重的经济支柱作为寿险的补充。

提到寿险,因意外险不保疾病身故,若想保障更全面,预算又够,不妨意外险买个100万,定寿再买个100万。

我们测算了下。

金钟罩定寿:100万保额,保至60周岁,30年缴费:

30岁男,保费为2060元/年。

30岁女,保费为1110元/年。

若不吸烟,可以看唐僧保。

100万保额,保到60周岁,30年缴费:

30岁男,保费为2010元/年。

30岁女,保费为1020元/年。

如果你是女性,这里有款超便宜的意外险

上面几款是男女都可以买的。如果你是女的,还是想买高保额,那完全可以考虑众安女性尊享百万意外险。

它一共有四个版本,意外身故/伤残保额可选100万、200万、300万、500万,还带猝死保障,保额从50万-250万不等。

基本情况如下:

计划1-计划4,都可自由附加公共交通意外

我们算了一下,意外身故/伤残保额100万+猝死50万,30岁女,一年只要240块,性价比超高了。

如果你经常坐飞机、火车或出租车出行,那可以考虑附加500万的公共交通意外身故/伤残保障,保费都只贵了100块。

说明下,意外险若带交通意外身故,通常情况下,一般意外身故和交通意外身故,是可以叠加理赔的。

举个栗子。

小花坐飞机,不幸因飞机失事身故,那小花能拿到的理赔款,以“计划1(含公共交通)”为例,是100万+500万=600万。

但要注意,对于工作期间发生的交通意外,众安这款是免责的,含金量失色不少,那要不要买,自己斟酌。

此外,众安这款还有3个小bug:

不保意外医疗;

猝死定义略严格;

保费随年龄变化。

1、不保意外医疗

我们说过,因意外直接身故的概率还是蛮低的,大部分人只是受伤,所以,真要买众安这款,别忘了再补充一款百万医疗。

2、猝死定义略严格

相比安意保来说,严格了些——

两款产品都是既往症引发的猝死不赔,但众安要求被保险人在6个小时内死亡才赔,安意保则是24个小时内身故就可以。

3、保费随年龄变化,35周岁后性价比略低

年龄越大,保费越贵,以36岁女性为例,投保“计划1”,保费是340元/年;46岁,为530元/年。

考虑猝死风险随年龄会升高,众安这样的设计有其合理性。

但大部分意外险,比如安意保,只要符合投保年龄,18岁买和36岁买,一个价,都是198元/年。

所以年龄在36岁及以上的,推荐考虑前面提到的安心财险百万成人意外险。

我们说:几点总结

今天涉及的产品较多,有些小伙伴可能看晕了,这里做个简单总结:

1、新上线的小蜜蜂意外险,已经能满足大部分人的需求,保障很全面(50万意外身故/伤残+5万意外医疗+250元/天住院津贴),价格又非常便宜。

2、如果想猝死也赔,男的女的都可以考虑安意保,突发疾病身故一次性赔20万,一般意外身故赔50万。

3、若是女性,那推荐众安的女性尊享意外险,100万保额+50万猝死,保费240元/年,性价比相当高,不足之处是不保意外医疗,更适合已经买了百万医疗险的购买。

4、男性想买高保额的话,已经说得很清楚,不再赘述。

5、以上几款产品大部分限1-3类职业投保,若你是4、5、6类职业,后台回复关键词“高危职业”,可查看相关投保指南。

6、意外险VS寿险:意外险的独特优势是意外伤残保障,不足是不保疾病身故,而寿险,疾病、意外身故都能赔。那预算够,意外险、定期寿险可搭配着买,后台回复“寿险”,就能看高性价比寿险测评。

小蜜蜂6号意外险