无忧人生2020plus,也就那样!

文章内容开始前提醒一下,达尔文3号和超级玛丽3号Max保至70岁版本,今日便会关掉购买保险安全通道了。

方案购买保险的小伙伴们,能够尽早实际操作,防止下线前一段时间购买保险安全通道拥堵,购买保险不成功的状况。

详细信息见:最介绍的重疾险,应急调节

无忧人生2020的全新升级无忧人生2002plus来啦。

在这么久的并没有新重疾险发布过程中出现。

着实令人好奇心。

让我们一起看看,是否有把宁静了好久的重疾险销售市场刮起一些浪花。

确保具体内容

点击添加图片描述(较多60个词)编写

和无忧人生2020比照以后不难发现。

说成更新,实际上诚心并不大,

基本没有修改,仅仅增强了特殊良性瘤摘除的可选择确保。

坦白说,有一些心寒。

老样,大家还是先了解一下这一款的保证具体内容:

(1)基本保障

这一款重疾一次理赔的商品,基本职责是1次重疾+2次中症+3次轻症+死亡或全残(首选)。

确保113种重疾,50岁之前附加赔偿50%保额,60岁之前附加赔偿60%保额。60岁之前是家庭责任很重的环节,有附加理赔的确保是很不错的。

但是目前比较热门的达尔文3号、超级玛丽3号Max 60岁之前附加赔偿80%保额,比较之下无忧人生2020plus附加理赔的占比稍有逊色。

中症和轻症的病症保障服务赔付占比都是很不错的,多发的轻症都有确保。赔付占比最高轻症——轻微脑中风放在了中症的保证中,提升了赔付占比,确保充裕。

死亡或全残义务,这个风险我们应该细心说一说。死亡或全残假如独立做为确保具体内容,等同于彰显了寿险的功效。因此含有身故责任的重疾险,大家可以看作寿险+重疾险,但是重疾、死亡或全残只有赔偿一次。

例如小A30岁购买了50万无忧人生2020plus,35岁悲剧患上了心肌梗塞,达到赔付规范,保险公司赔偿150%保额,其实就是75万。小A以后死亡,保险公司就再也不会赔付了。

一般死亡或全残职责是比较灵活的,能够随意选择额外或者是不额外,无忧人生2020plus务必额外,代表着保费会要比额外身故责任贵20%上下。针对纯粹需要迁移意外风险的人来说,并不是最好的选择。

(2)可选择确保

基本的保证了解到了,大家下面看可选择确保,可选择确保有恶性肿瘤二次给付、心脑血管病二次给付、18种儿童特疾附加给付、良性瘤手术治疗给付。

1.恶性肿瘤二次给付

恶性肿瘤就是我们通常说的癌病,做为女性和男性最大发出来的重疾,许多保险公司上线了二次理赔的可选择义务。

这个风险能够简单理解为第二次重疾是恶性肿瘤,能够附加赔偿一次。

初次诊断恶性肿瘤,给付重疾保额。3年之后恶性肿瘤兴新、发作、迁移、不断,再度给付120%保额。初次产生恶性肿瘤以外别的重疾(其实就是剩余112种重疾),给付重疾保额。1年之后初次产生恶性肿瘤,再度给付120%保额。

恶性肿瘤二次给付一直是更推荐的可选择义务,但是无忧人生2020plus的周期不太有诚心。

初次产生为恶性肿瘤以外别的重疾,较为友善的周期要求是180天,1年相对而言时间比较长。需要对恶性肿瘤有附加保证的好朋友,这一款并不是最好的选择。

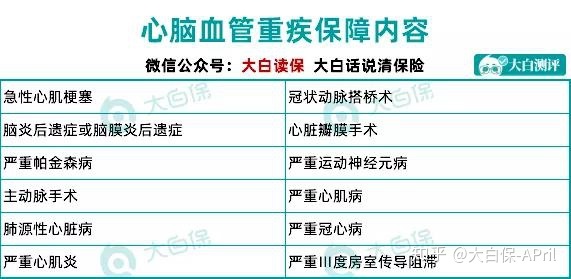

2.心脑血管病二次给付

点击添加图片描述(较多60个词)编写

心血管重疾同是多发的重疾,特别是对于男人来说。

无忧人生2020plus心心脑血管二次支付的确保病症全方位,确保12种心血管重疾。

并且都是多发的心血管重疾,较为全方位。

赔付条件及恶性肿瘤二次给付是一样的:

初次产生12种承诺心脑血管病,给付重疾保额。3年之后初次产生其他一项或多种承诺心脑血管病,再度给付100%保额。初次产生12种承诺心脑血管病以外别的重疾,给付重疾保额。1年之后初次产生一项或多种承诺心脑血管病,再度给付100%保额。

保证的12种多发的心脑血管病,和康惠保2.0的病症确保完全一致,但是康惠保2.0的赔付占比更高一些,赔偿120%保额。

此外,无忧人生2020plus的周期很长,无论是3年或是1年,都非常长。周期长,代表着赔付的标准比较严谨一些。

3.18种儿童特疾附加给付

点击添加图片描述(较多60个词)编写

非常明显这个风险是0-17岁的小孩专属额外义务。

30岁之前诊断18种儿童特疾,附加赔偿100%保额。

比方说小A 2岁购买了50万无忧人生2020plus,额外了儿童特疾附加支付的确保,5岁那年小A悲剧诊断白血病(白血病是白血病,恶性肿瘤的一种),保险公司赔偿50万*150%+50*100%=125万。

18种特疾确保的基本都是儿童多发的病症,但是如果你想要确保儿童罕见疾病或是儿童特疾确保时间比较长,能选专享儿童的重疾险。

点击查看更多强烈推荐:儿童重疾险强烈推荐

4.良性瘤手术治疗给付

点击添加图片描述(较多60个词)编写

特殊良性瘤是指脑胶质瘤、纤维腺瘤、错构瘤、横纹肌 瘤、囊腺瘤、 乳头瘤、 平滑肌瘤及囊肿。

炎性假瘤、机化或肝纤维化、 结核瘤、痔、囊肿、襄肿、尿结石、皮下脂肪瘤、神经纤维瘤、皮肤肿瘤这类情况是不属特殊良性瘤的范围。

但是像囊肿、纤维腺瘤、囊腺瘤、乳头瘤还是常见的,算得上较为好用的义务,尤其是对女性来说。

额外这个风险保费价格不贵,30岁女士购买保险50万无忧人生2020plus,额外这个风险,保费可能就500块。

要特别注意,务必住院而且手术切除了特殊良性瘤,才可以赔偿10%保额。

横向比较

从上述的基础保障和可选择确保来说,无忧人生2020plus的确保还是非常充沛的,可选择义务非常丰富。下面我们看一下和其它重疾险对比,无忧人生如何,到底值不值得挑选。

点击添加图片描述(较多60个词)编写

因为无忧人生2020plus务必额外身故责任,因此几款产品都额外了身故责任后保费,如果仅仅需要迁移意外风险,不想让额外身故责任,可以选择超级玛丽3号Max和达尔文3号,这几款都能够随意选择是不是额外身故责任。

在额外身故责任前提下,得出下面提议:

1、看好性价比高,无忧人生2020plus和钢铁战士也是不错的选择。假如额外恶性肿瘤二次赔偿,钢铁战士更好,周期要求更友善。

2、关心确保,超级玛丽3号Max和达尔文3号。到底该如何去选择?

需要60岁之前赔付比率高,挑选超级玛丽3号Max。

超级玛丽3号Max,60岁之前患重疾,赔偿180%保额;患中症,赔偿75%保额;患轻症,赔偿55%保额。

需要多发中症、轻症附加确保,达尔文3号。

达尔文3号针对多发中症轻中度脑梗有附加确保,多发轻症原位癌赔2次、不典型心梗、微创手术冠状动脉搭桥术、微创手术冠状动脉介入术都有附加确保。

3、看好恶性肿瘤二次赔偿,超级玛丽3号Max、达尔文3号。

超级玛丽3号Max和达尔文3号的恶性肿瘤二次赔付比例高,赔偿150%保额,充分考虑后期通胀,赔付占比高一些是更加好的。

并且这几款的周期的相关规定都比较好,非常值得考虑到。

此外提醒一下,达尔文3号和超级玛丽3号Max对购买保险地域限制非常严格,规定常驻地或是户籍所在地归属于购买保险范围才可以购买保险。

假如不合乎,可以选择康惠保2.0,这一款不受限制购买保险地域,并且确保也都很好。

总体来说,无忧人生2020plus和现阶段的重疾险对比,特殊良性瘤摘除的职责很独特,各个方面优点并不大。

要不是特别喜爱这一额外义务,能够重点考虑其它的重疾险商品。

达尔文12号重疾险