中荷人寿金生有约,一款还不错的分红保险!

我同学前几天给她的妈妈研究了一个敬老院

她妈妈今年50多,人体非常好。

但为了未来考虑到,害怕自己如果完婚有孩子,压力大,

顾不得母亲,就要先给母亲定下敬老院。

考量的这一离城区35公里,驾车40几分钟。

有单间和双人房,

单间贵些,3千多元/月,双人房,2千/月。

假如生活无法自理,组织评定以后,增大的价格在1000-3000元左右。

她看了一下屋子和基础设施建设都很好。

屋子有应急按钮,天天都有医生与护士值勤;

卧室地毯布满,护栏非常多,通常是避免老人跌倒;

也有活动大厅、钢琴室、计算机室、书法绘画室这些。

她看了,挺一见钟情。

把照片发给她母亲,还喜欢。

不过只是价钱有点小贵。

她的妈妈是新农合医保,养老保险非常少。

这钱得她出。

即使每月2000,也比较多。

但是还是硬着头皮,交了定金。

她看完以后,感觉老年人若想过的好一点,

或是要有钱。

跟我说要给自己制定规划,争得老了之后能每一个月有几千元。

我一听,

养老年金非常适合她,如今存,之后领。

比照了好久,寻找一款适宜她,

称为金生有约。

01

金生有约是限量版的养老年金,看数据图表应当就可掌握个类似。

便是准时投入其中一笔钱,那时候能准时来领取奖励。

能够一次性缴费还可以一年一交,

并且门坎不太高,年交最少2000元。

对比一年最少需交1万、2万养老年金,友善得多。

这么看,我同学那样费用预算很少年轻人也很般配。

金生有约的领到很特殊,

默认设置按月领到,

交多少钱保费也是依据每月可领是多少计算出来的(挺有效)。

例如30岁的小黑,算进去自已的社保养老金。

感觉附加还要每一个月2500才可以度过很不错的晚年时期。

那大黑每一年就交22000。

领到时间与传统年金险一样。

要求男士最开始60岁领到,女人55岁,

那样设定便是使我们用于养老,

一退役就能用上。

并且确保领到20年,

即便是没领两年,死亡了,剩下来的还能够留给孩子,

也算不上亏。

20年之后如果真在,还可以继续领,领一辈子。

活得越久,领取的越大。

(祝愿大家洪福齐天,长命百岁)

图中尽管最后就是106岁,但超出106岁还可以再次领到。

大黑交10年,每一年2.2万,一共缴了22万。

确保领到20年,其实就是肯定能领取80岁,一共能够领取60万,大概是交保费的3倍以上了。

假如活过了90岁能够领取90万。

再长命点,活过100岁,能够拿到120万!

到90岁实际收益率IRR就达到3.697%,

100岁也是到4.066%。

这儿的实际收益率是利滚利(别名复利计息),

假如计算出来单利各是6.572%和9.811%!

算得上现阶段回报率非常高的年金险了。

02

此外,金生有约还能够额外失能老人确保。

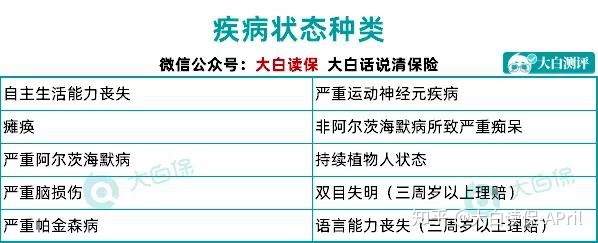

此项确保对老人来讲是较为好用的。

依据官方网的信息:

到2019年底60岁及以上人口数量有2.54亿,失能老人工作人员超出4000万。

因此看得出,金生有约可以说是为老年生活要考虑的一款产品。

失能老人确保要求:

假如诊断做到这10种病症情况,每月便给合同约定的保额,较多给10年。

例如大黑需要每月1000块的失能老人附加确保,挑选交10年,

再加上以前2500/月的养老保险金,一共必须每一年缴纳23567元,

每一年也就多了1500上下,就会有每月1000的失能老人确保,还是非常划算的。

此外,失可以是额外确保,不同于养老保险领取。

何时失能老人,就什么时候领到失能老人医护金,

不会受到养老保险领取时长限制。

失能老人确保也有豁免的功效。

其实就是如果还没交了费,可是失能了,

以后的保费就可以不用缴了。

保险公司逐渐派发失能保险金,等到养老保险领取的年纪,

还可以逐渐领取养老保险了。

挺好。

03

但是,金生有约主要有两个要特别注意。

全是有关保险单现金价值的。

现金价值便是退保险能够拿到钱。

最先,参照图中。

能够看见早期现金价值都并不是很高,

需到保险单第19年时,现金价值是230767.5元。

现金价值才可以超出缴的保费。

代表着,假如早期退保险,会出现损害,

所以建议买回去,尽量不要退保险。

终究养老服务是一个持久的事,

购买了也就不用随便动,等那时候领取奖励就可以了,

活得越长,领取的越大,盈利也就越高。

第二,现金价值会到确保领到20年之后归0。

其实就是大黑80岁那年,现金价值归0。

假如80岁以后仍在,也就只能再次领,

不可以实际操作退保险一次性取下现金价值了。

对比领到几十年之后会有现金价值的养老年金,

没有那么灵便。

这也不算是金生有约的缺陷。

现金价值低,是由于发放的有钱,

并没有既领取的多,现金价值又高的,

鱼与熊掌不可兼得。

因此我们自己想有一定的偏重于,

专门用于养老服务得话,就需要舍现金价值。

04

最终,金生有约还有一个褔利,

12月31日前购买保险,能够10年之内能够免息加保支配权。

等同于可以直接进入车内,后补票。

举例说明,或是大黑30岁购买保险情况下,补充了2500元/月的养老保险金,每一年交22000,

可是32岁那年,涨薪了,感觉要提升老年生活品质,

准备加上2500元/月的养老保险金,那大黑只需要将前几年未交保费补好就可以了。

还可能以后利率下行,项目投资并没有像金生有约如此高的盈利,

就可以将余钱装进去,之后领出去。

05

总体来看,金生有约是一款回报率高、交费和领到灵活多变的养老年金,还可以额外失能老人确保。

假如有一笔余钱,想要提升晚年生活品质,

每一个月或每一年想有固定月薪或是年收入,金生有约很般配。

但如果往后面十年上下,经济发展压力比较大,有着急用钱的区域,

这一款就并不是那么合适了。

也友情提醒,

在购买分红保险时,要确定自己的要求,再选择适合自己的商品。

假如有别的的需要,能够私信我。

我为大家推荐适宜的商品。

如果对于金生有约有兴趣,能找大家替你分析一下。

小蜜蜂6号意外险