保险圈的两个大瓜,两大巨头保险公司接连被实名举报!

大白本来在准备重疾险的文章,中午一刷微博,XX人寿被员工实名举报大量造假冲上了热搜;

还带出连环瓜,另一家大公司xx人寿的员工也发布实名举报信。

巧合的是,还都发生在黑龙江。大白不是地域黑,但黑龙江相关机构是不是该反思下了?

一些关注大白的朋友也注意到这两件事,跑来问我的看法,那就简单写写。

01

先交代下#员工实名举报xx人寿大量造假#当事人的背景,这个瓜动静大,媒体都开始跟进。

实名举报者叫张乃丹(微博名“兔宝宝1988z),在黑龙江嫩江居住。

2003年入职xx人寿嫩江分公司,2006年转为内勤,大白猜测应该是财务工作(不然也不会手握大量领导造假账的证据),2008年她与xx人寿签了劳动合同,在xx人寿一干就是16年。

普通人在一家公司工作16年,都有感情了,张乃丹却要举报老东家,还不是昨天(23号)才举报,而是从2019年初就开始,持续整整2年。

而xx人寿在保险行业的地位,堪比“老大哥”,保费常年位列全国第一第二。

普通人跟这样的大公司斗,究竟谁给了她勇气?

这里大白直接贴当事人的原微博:

抓重点:

1.张乃丹因为不配合造假账,被领导打压排挤,并在2019年遭强行开除;

2.张乃丹2019年通过多种途径实名举报xx人寿,结果均不尽人意,才有今天的惊天大雷;

3.张的举报信主要指出了三大问题:

一是嫩江公司领导保费造假,骗保套钱谋取私利;

嫩江公司经理孙小刚为了自己的职务晋升和完成“开门红”阶段任务,将《盛世臻品》“包装”成1年期储蓄产品,以“长险短做”的方式欺骗客户投保,第二年再安排客户统一退保。收取保费1000多万元,套取各项佣金、奖励、绩效奖金累计200多万。

二是嫩江公司领导窃取客户资料,增员造假套钱假公济私;

“嫩江公司为了完成增员人数任务,在内部系统中窃取客户身份证等个人资料办理虚假入司,10多年来平均每年有200多人的虚假增员。同时也伪造客户签字,用身份证给其他业务员做经济担保。再私开银行账户,将虚挂人力所得的佣金、各类津贴、奖励套现。每年利用这些假增员、假保费还有各类人员培训,套取公司奖金、绩效和队伍建设费几百万元。”

三是嫩江公司领导虚列费用,造假套钱中饱私囊。

“孙小刚每月都让伪造客户签字,用保单号冒领客户的回馈礼品,还有参加公司旅游、答谢宴请等活动。再虚开发票、做假营业执照、假账户报销套钱。”并指出,“这些套出来的钱都已打入领导提供的账户里,被他们揣进了自己腰包。”

法律小白可能觉得以上就是公司内部腐败,不严重;

但“德恒上海律师事务所高级合伙人、前资深检察官”邓学平律师表示,事情真没这么简单,已经涉嫌刑事犯罪。

#员工实名举报xx人寿大量造假#举报信中指出的三个问题,没有一个是单纯的违规,而是全部都涉嫌刑事犯罪:1.比如“嫩江公司领导保费造假,骗保套钱谋取私利”:可能涉嫌诈骗罪、贪污罪或职务侵占罪;2.比如“嫩江公司领导窃取客户资料,增员造假套钱假公济私”:可能涉嫌侵犯公民个人信息罪、贪污罪或职务侵占罪;3.比如“嫩江公司领导虚列费用,造假套钱中饱私囊”,涉嫌虚开发票罪、贪污罪或职务侵占罪。贪污罪指的是国家工作人员,也即俗话说的有编制的公务人员。职务侵占罪指的是非国家工作人员,也即俗话说的普通合同工。

当然,以上只是律师的分析,相关人员是否会受惩罚,相信银保监会、法院会给一个公道的结论。

目前处于风口浪尖的中国人寿已回应此事,说正在调查了解,下午会发布公告(截至发稿,未看到公告)。

而举报信里提到的孙小刚,去年已经从xx人寿离职(据公开信息,其在2018年4月到2020年7月担任xx人寿保险股份有限公司嫩江支公司法定代表人)。

今天媒体也采访到了孙小刚本人,他是这么回应的:

张乃丹在网络平台所说关于他本人的问题不存在。“她说我造假、做假保费、贪污套取资金并且占为己有均不属实,她还说我窃取客户资料、虚假增员和身价千万都不存在。”孙小刚说。孙表示,之前和张乃丹二人曾因工作问题存在矛盾,张所说的经营上不妥当的问题当地银保监局也有相关处理。“现在她的行为侵犯了我个人权益,我准备起诉她。”

真是张在泼脏水?

大白真不信。

因为黑河银保监分局赫然挂着一条处罚信息,显示:

2019年12月,中国人寿嫩江支公司因虚列费用被黑河银保监分局连开4张罚单,被罚款10万元,当事人孙小刚也被罚款10万。

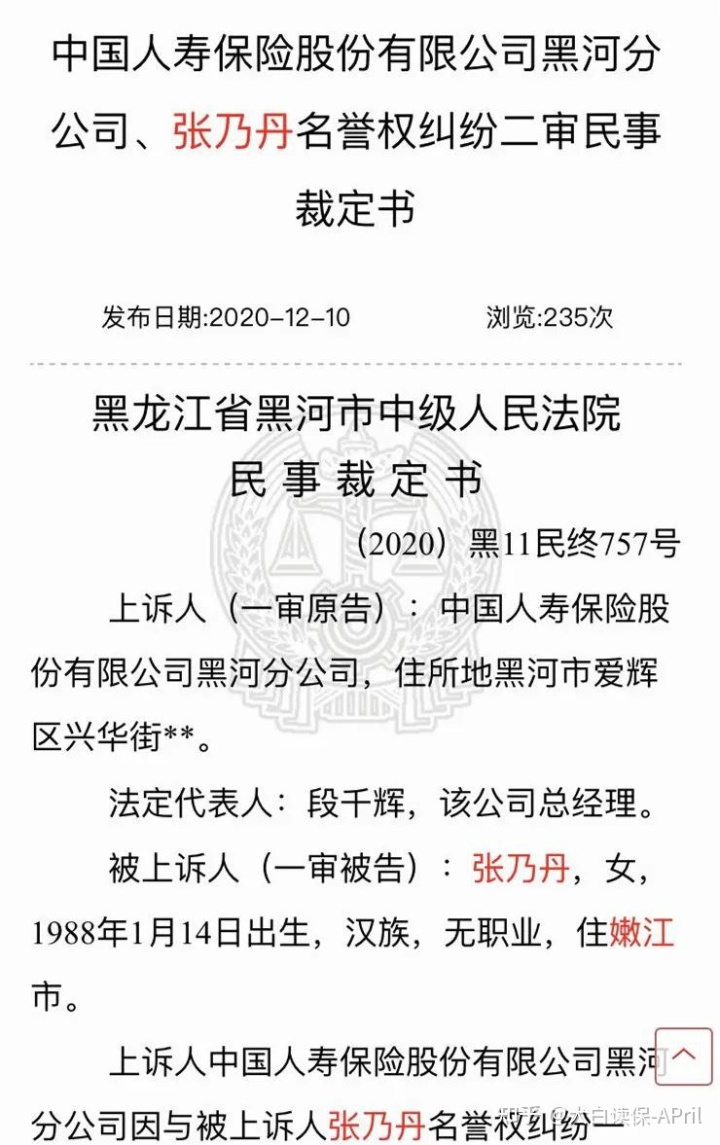

此外,大白还在中国裁判文书网,找到一条诉讼:

诉讼值得玩味的地方在于:

xx人寿先告张乃丹侵犯名誉;但一审,法院判张乃丹胜诉(张的微博也提到了这事,法院认为基于事实的实名举报是公民基本的权利);xx人寿不服,要上诉;但之后却主动撤诉了。

目前公开又可信的材料就这些,我不作过多点评,就让子弹再飞一会,等等xx人寿公告。

02

下面我们一起吃另一个大瓜。

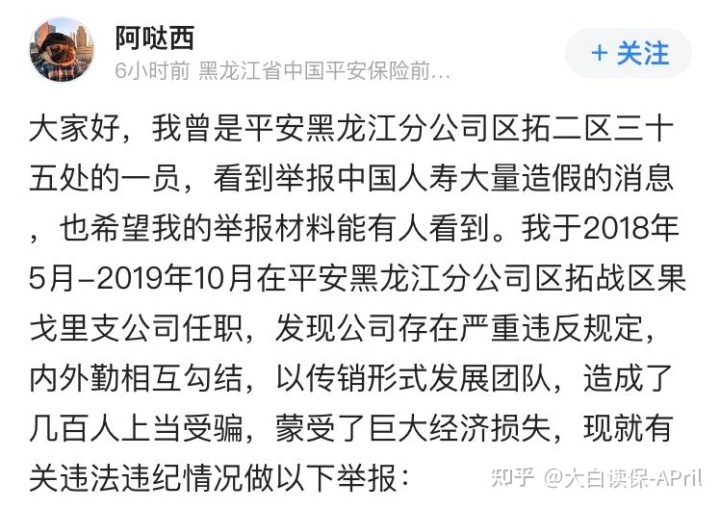

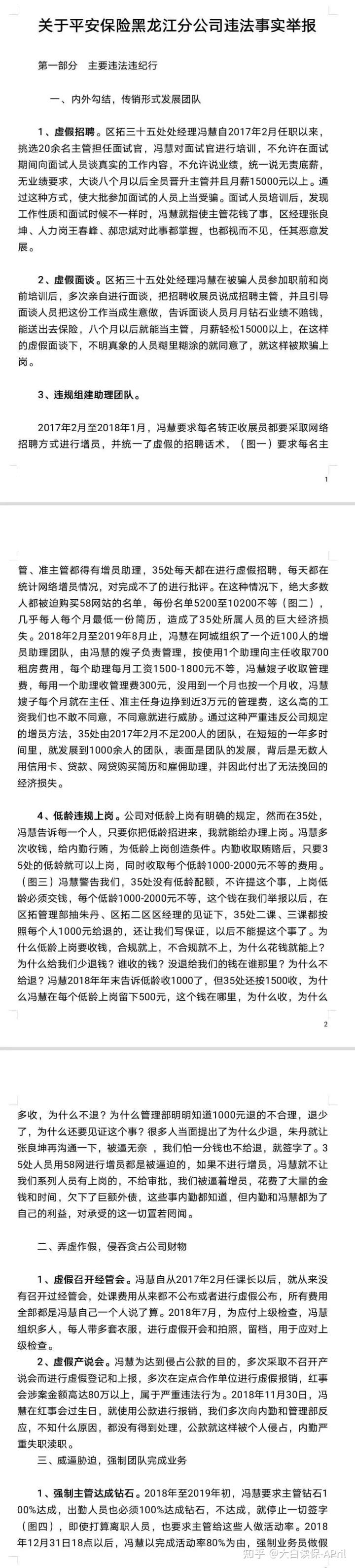

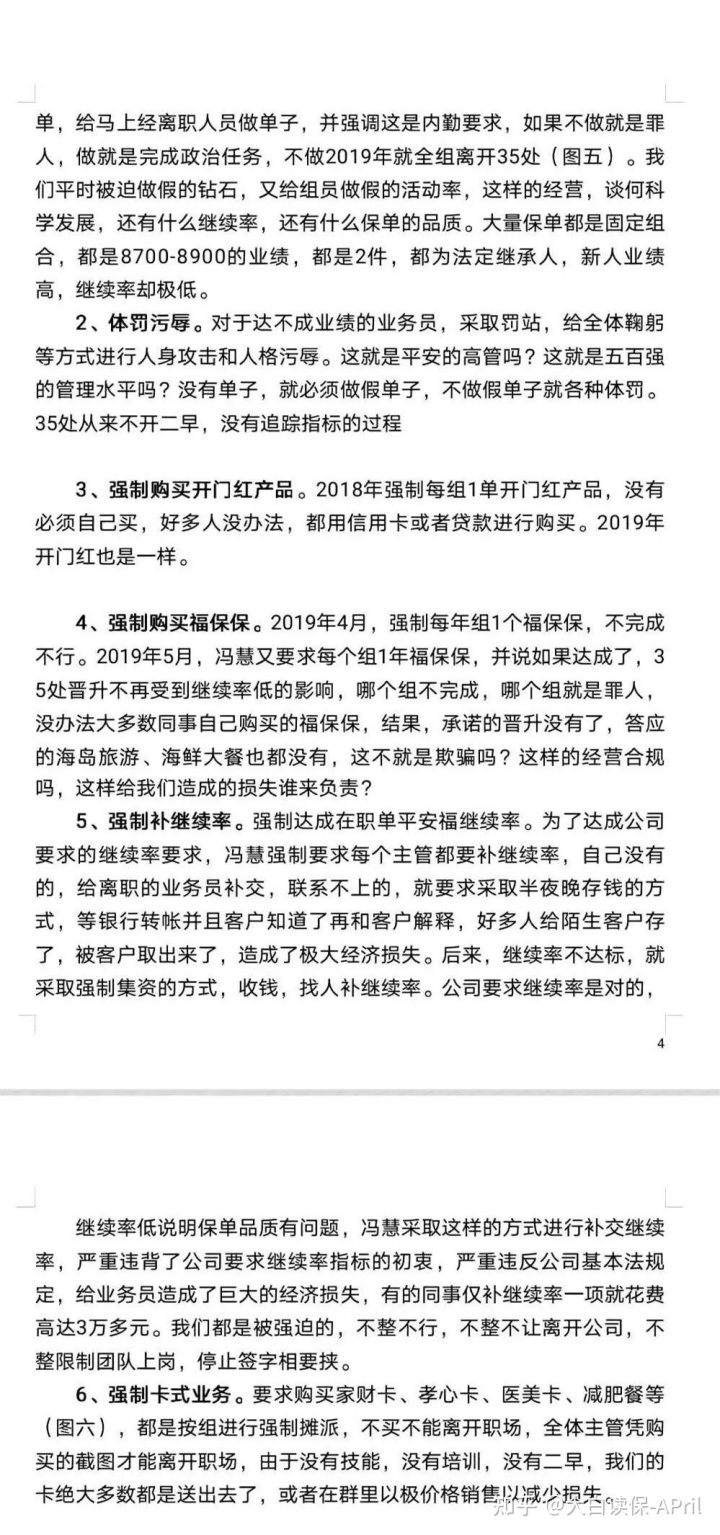

xx人寿也被员工实名举报了。

举报信原文如下:

03

对比这两个实名举报,大家发现什么没?

保费造假,骗保套钱谋取私利;增员造假套钱假公济私;虚列费用,造假套钱中饱私囊

两家保险公司都有同样的问题。

如果说虚列费用,各行各业都可能存在。

那保费造假、增员造假套钱,就是保险行业独有的问题了。

咱们一项项说。

1.保费造假

张乃丹提到的关键词是“长险短做”:

将《盛世臻品》“包装”成1年期储蓄产品,以“长险短做”的方式欺骗客户投保,第二年再安排客户统一退保。收取保费1000多万元,套取各项佣金、奖励、绩效奖金累计200多万。

大白查了下,盛世臻品是一款带分红的年金险,是用来做养老规划的——投保第5年领生存金,65岁才开始领养老金;

而了解过养老年金的朋友就知道,其资金锁定期长,短期退保,会损失不少保费。

孙小刚估计也是清楚客户不太能接受年金灵活性差,所以把它当银行存款一样的活期产品去宣传了;

而为了圆谎(即钱一年后真能取出来),他又忽悠客户第二年退保。

自己佣金照拿,损失全是客户担着。

对此,大白能说什么呢?

销售误导各行各业都存在,不只是保险,理财、买房,甚至买床被子,销售都可能不说真话。

我们唯一能做的,就是对方的话别全信,自己再花时间研究,搞清楚自己买的是什么,符不符合自身需求,再决定付不付钱。

不要觉得这事很复杂。

保险要拿出来卖,必须经过银保监会备案通过。没有哪家保险公司敢忽悠银保监会。

所以你买任何保险产品,都要自己看下合同,合同会清清楚楚、明明白白告诉你,你买的是哪类保险,这个产品哪些能赔、哪些不能赔。

但事实是,很多朋友不愿意花时间做这份工作,就容易掉进销售误导的坑。

今天就有个客户找我,说他花1000多块给孩子买了保险(重疾险附加医疗险);一年后,孩子做疝气手术,花了5000多,找保险公司理赔,结果被拒赔了。

我问他,你的保单,明明能报销医疗费用,保险公司拒赔理由是什么?

他也说不上来,就说保险公司不给赔(一看自己也没去研究条款)。

后面我追问下才发现,他投保时就准备给孩子做疝气手术,等于买保险就是为了将来的理赔(典型的既往症免责)。而业务员也无良,拍胸脯跟他说一定能赔……

然后就是被现实打脸。

而客户得知确实不能赔之后,又问我如何才能全额退保?我回答“爱莫能助”,也提醒他不要还没从带病投保的坑里爬出来,又掉进网络全额退保的骗局里……

大白从业多年,这样的案例比比皆是,真是很痛心。

还是那句话,保险没有研究清楚不要随便买,实在不会自己研究,就多问;

现在网络保险咨询非常方便,多问几家,如果都说不好,那一定别买;

都说不好,你还非要买,就自己承担后果。

但这里面保险产品是无辜的。

就像胃疼该吃胃药,有人偏要喝感冒药;然后胃疼没治好,反过来骂感冒药没用、骂卖感冒药的商家无良,这就不对了。

2.增员造假

网上流行一句话“保险公司招代理人,其实是给自己招客户”,这话在两则举报信里体现得淋漓尽致。

为啥保险公司要增员?

道理很简单,任何做销售的,都需要源源不断的客户来支撑业绩,而1个人的服务能力不可能有100个人强大,所以必须做增员。

对于保险公司来说,增员才能冲高保费规模,规模越大,知名度越高,客户都会主动上门。

而对于销售人员,增员意味着更高的奖励(从下级业绩中抽成,若下级业绩稳定或也积极增员,上级基本就能躺赚)和更快的晋升。

但问题是——

保险行业容易招人吗?

不好招,所以招聘信息才极尽夸张“世界500强”、“5A写字楼”、“不要求学历”、“轻松年薪百万”。

保险很容易卖吗?

大白现身说法,真的不容易。

那保险公司愿意一直养着代理人,直到他出单吗?

不会!

目前保险代理人首年流失率高达80%,即10个人只有2个人可以留下来。

而这些能出单的人,除了人脉资源广或客户开拓能力特别强的,一般先是对自己和家人、亲戚、朋友下手,即出“自保单”、“人情单”(大白这里特别提醒,人情单千万不要随便买,太多人碍于面子,不看条款,真出事,赔不了,只能自己担,朋友也没得做了)。

不愿意买的,举报信里也说了,主管会强制摊派任务,否则就各种打压。

有代理人为完成业绩,借花呗、刷信用卡给自己买保险。真是闻者心酸。

要是自己家人都没法再出单,也没有其他新客户,那就是淘汰出局。

而留下来的代理人,实际收入也远达不到保险公司宣传的年薪百万。

据《2020中国保险中介市场生态白皮书》调查:

有41.06%的代理人月收入不足6000元,月入不到1万元的,高达68.96%。

说到这里,大家应该能明白,为啥举报信里,一些无良领导把保险当传销做了。因为现实跟承诺差距太大,只能靠洗脑。

而大白这么说,不是要诋毁保险行业、诋毁保险公司。

我自己也从业多年了,也遇到过职业操守好、专业素质强、收入也高的代理人和经纪人,遇到就是幸运。但你能不能也成为这样的人,请先仔细想一想。

04

以上大白就是关于举报信事件的分析,举报信是否有用,是否会推动保险公司和保险行业的净化,就看银保监如何处理此事。

大白希望不是“第二个德勤”,来个内部自查,没问题,就敷衍过去了。

此次事件也对保险公司及相关监管机构提了个醒,做事别太过,别一味和稀泥。人人都是自媒体时代,不通过监管、纪委,只要手握扎实的证据,当事人自己发个视频,舆论再助推下,矛盾迟早掩盖不住。

最后,还是那句话,保险没错,错在卖的人。不要因为举报信事件,就觉得保险没用,或是不可信。

毕竟生老病死是人人都无法躲避的风险,只要自己没有足够承受风险的能力,就有必要利用合理的工具进行转移。

理财也好、社保也好、商保也好、房子也好,都是客观可使用的风险转移工具。

怕被工具伤到,那咱们就事前看清楚“产品说明书”。

星相守2号百万医疗险