医疗保险能报销的救命药、靶向药物,为什么医院很难买到?

国家医保目录,关系着全国各族人民的服药难题。

进医保文件目录,即代表着“低价位”,代表着医疗保险能报销,代表着许多家庭逃离了“因病返贫”的下场。

这一直是我国努力方向。

2020年医保药品目录扩充至2800种,药物价格均值减幅达50.64%。2021年,总共74种药物新增加进入目录。67种文件目录外独家药品商谈取得成功,均值减价61.71%。

一盒万块钱靶向药物减价到好几千乃至好几百。

尽管这是一个大好事,但看病的"最后一公里",依然各种各样的问题。

例如很难买到费用报销中药的状况。

一、也买不到医保报销药

CCTV《财经半小时》曾展示了这样一个患者家中:

身患非小细胞癌的孙先生,进入到了高危期。

医治最有效药是“吉非替尼”靶向药物,这个药早已纳入到医保范围。

但亲人踏遍了绝大多数医院门诊都很难买到,这也就意味着医疗保险没法费用报销。

一盒吉非替尼花掉了5万,一个月一盒的次数,对一个普通人家而言相当于“高价”。

医院门诊假如可以买到,价钱只需5千,也有医疗保险报销,天差地别。

由来:金融三十分钟

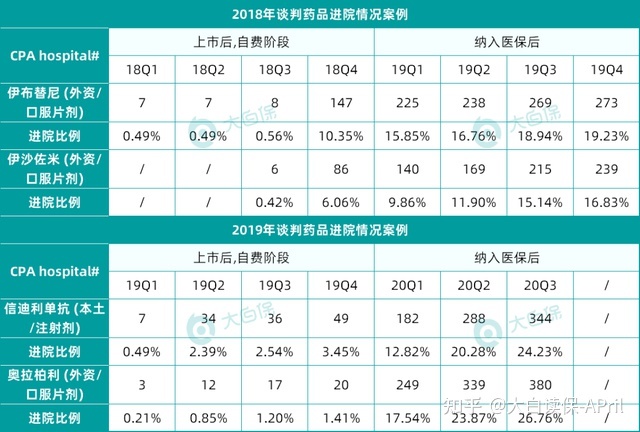

实际上,许多进医保的药物,去医院却也买不到状况十分普遍。

依据中国药学会对1420家二、三级样版医院统计信息,2018-2019年列入国家医保文件目录的恶性肿瘤创新药,截止到2020年第三季度,院内占比仅是15%-25%。

由来:中国药学会(CPA)1420家样版医院门诊谈判药品院内数据信息

此前,有一个肺移植术的病人家属将医院门诊起诉到法院。

是因为医师开的药全是医疗保险内能报销的药物,可是医院门诊让身边的人直接到医院门诊一楼的药房自付选购。

这种药物加在一起自付了524955元。

原本能报销,却白白的花去一大笔钱,所以把医院门诊告上法院。

这样的状况,是医院门诊与医生太阴暗?其实她们也有许多无可奈何。

二、算着钱治病医院门诊

医疗保险新文件目录实行,许多靶向药物列入费用报销范畴。

但抗癌药物、创新药等价钱昂贵动则好几千几万的药物,最后也是很有可能需付费订购。

但站在专业的视角,他也不愿那样瞎折腾患者。

最后出现这样的情况,身后也有很多缘故:

1、医保总额预付规章制度

医保部门每一年能给医院门诊一定数额的医保使用信用额度,超出这一金额的花费,那就需要医院门诊自身压力。

而医疗保险报销的这一部分耗费,一般是医院门诊先垫付,后再向医保部门申请办理结算。

倘若医院门诊在今年的垫付了1000万,但信用额度仅有800万,剩下来的200万就难以清算,相当于医院门诊垫钱给患者就医。

这种方法的初心是请医生有充足驱动力操纵医疗费、规范使用医疗条件,也的确在一定程度上缓解了医保资金工作压力与患者就诊压力。

但是这种简单粗暴方法,导致了医师害怕为患者开天价药,害怕医疗保险超量。

换句话说,医师除开救死扶伤,还需要每日用心测算医保费用。

医治一些危重症患者,实际上基本上相当于在亏本。

2、药占比考评

药占比便是医师给出药方时,药品花费占患者相关费用的百分数。

例如一个患者就医,拍片花掉了100,又开了100块钱药,那样药占比便是50%。

设计方案药占比的初心是监管医师安全用药,缓解患者医疗费压力。

但操作过程中,导致一些医师害怕拿药,尤其是一些天价药,一开,药占比就平行线上升。

此外药占比本来就是医院门诊一个考核细则,哪一个医师药占比太高一定要处罚的。

2019年单一药占比考评被安全用药综合指数替代。

可是,金箍仍在。

医师也要养家糊口,不能一直被扣费。

病人却不得不服药,该怎么办呢?

结果可想而知让病人到医院外自付拿药。

3、能够避免的价格自费药开支

除了上述两个问题外,医院门诊也有药物品项限定、药物零加成等条件。

也间接性造成了癌症特效药等高价位药物,无法在医院门诊上购买到。

看上去是医保锅,其实它也难以。

医保基金盈余每年下降,人口数量老龄化加剧,服药的人也越来越多。

不掌握着点,远远不够花。

在医疗保险来说,让尽可能多地人体验到确保才是最大的KPI。

小问题能够寄希望于医疗保险,但是面对重病确实不可开交。

最近几年越来越多的人越来越重视商业险,病了保险公司赔一笔,远比自掏腰包强。

上年,有一个肝癌赔付案,病人的医药费、药品费这些,一份医疗险就报销了13万,靶向药物都报,缓解了非常大压力。

如果将来仍在续保,往后的住院治疗、医治费等费用一样也可以报销。

此外,这一病人以前还买了30万保额的重疾险,立即亏了30万。

得病期内都没工作收益,这一大笔钱也填补了收入损失,不久将来生活费用、护理费都不用慌了。

和前边必须自付付56万得人对比,她毫无疑问幸运地多。

所以,医保是社会保障制度拖底的一部分,根本无法处理每一个就诊难题。

配全商业险,才可以最大限度降低经济损失。

提议买一份百万医疗险,例如太平洋健康的医享无忧,

它会保证续保20年,期内生病了也可以续保,就诊全过程所产生的有效医疗费都可以报销。

保障期内最多可费用报销800万,进口药品,自费药,靶向药物,院内外特药,都可以报。

许多抗癌药物尽管进到国家医保目录,但一直需求量很高,很可能遇到医生开了药方、医院门诊制没药,也买不到状况。

解决这样的事情,医享无忧有【特殊药品清单】:

清单中包括了88医治恶性肿瘤的靶向药物,哪怕是用以干细胞疗法的120万一针的阿基仑塞注射剂都可以保。

对于这类药,假如医院门诊很难买到,在院以外医保定点医院药店购买到,也能报销。

再买一份重疾险,如达尔文6号。

确保扎扎实实,可选择义务好用,协调能力较强,

基本保障以上,再送一份重疾还原确保(即重疾二次赔),而且不用附加加费,十分划得来。

达尔文6号还有一个优点,它癌病数次赔义务,不受限制频次。

额外上这个风险, 保费会高很多,赔偿2次后,尽管癌病再度赔偿只保新发和迁移,但是也要好受别的重疾险的癌病二次义务,

有费用预算且注重癌病多种保证的好朋友,可以按照需挑选额外。

小白总结:

病了没有钱治,是人生中最无助的时时刻刻。

医保是社会保障制度拖底的一部分,根本无法处理每一个就诊难题。

全给商业险能够让你不会被医疗保险限定,也可以更有底气的享有更加好的医疗条件。

暖宝保3号少儿门急诊保险