血糖高,乙肝大三阳等都能够买,超级玛丽7号易核版来啦!价钱究竟划划不来?

人体有一些小问题,购买保险确实头疼。

逐个商品核保,并不是屡次遭拒,便是得除外承保,价钱还也不便宜。

喜讯!国宝人寿发布超级玛丽7号易核版,

为亚健康人群为之,甲状腺囊肿,血糖高,乙肝大三阳等等都可以买。

产品性价比有多高,一起来看看~

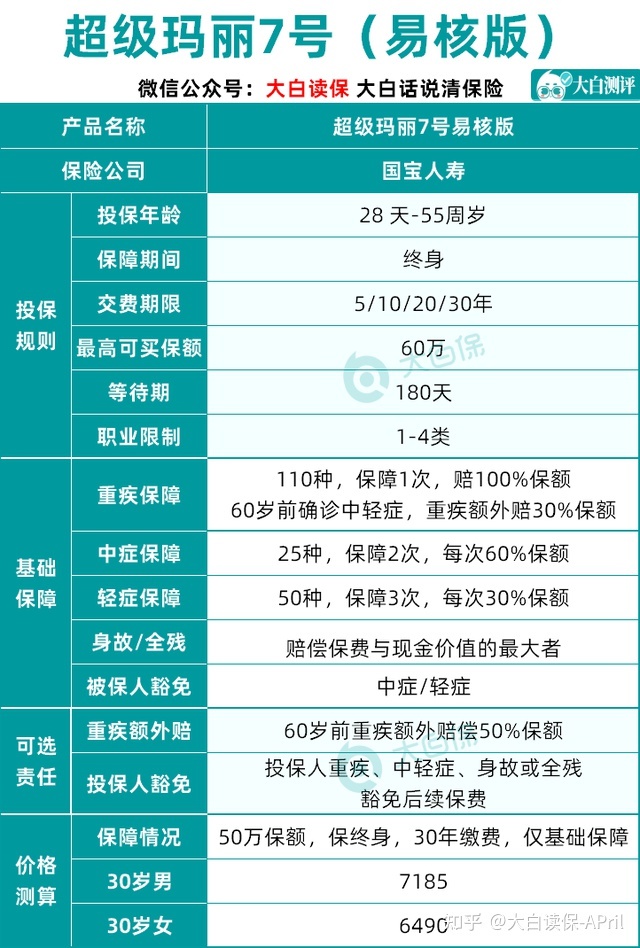

投保年龄层面,适用保险投保出世满28天~55岁的小伙伴们,

1-4类岗位都可以买,最多缴费期30年,最大保额可以买到60万,

不仅病症确保齐备,死亡/全残也是有赔偿(已交保费和现金价值取多者),不生病保费都不会白交,重要价钱价格不贵。

产品是订制方式,必要时购买保险或查询产品详情,能够点链接立即获得~

01 三大突出亮点

1. 核保比较宽松,适用智核人核

从名称就可以看出,商品较大产品卖点便是核保比较宽松,非标体也可以保险投保。

乙肝大三阳,甲状腺囊肿,乳腺结节、肺部结节等等这些常见病,

绝大部分重疾轻者除外,严重拒保,

超级玛丽7号(易核版)都能够标体承保。

有一些稍比较严重状况也可以网上加费承保,并且加费力度不太高。

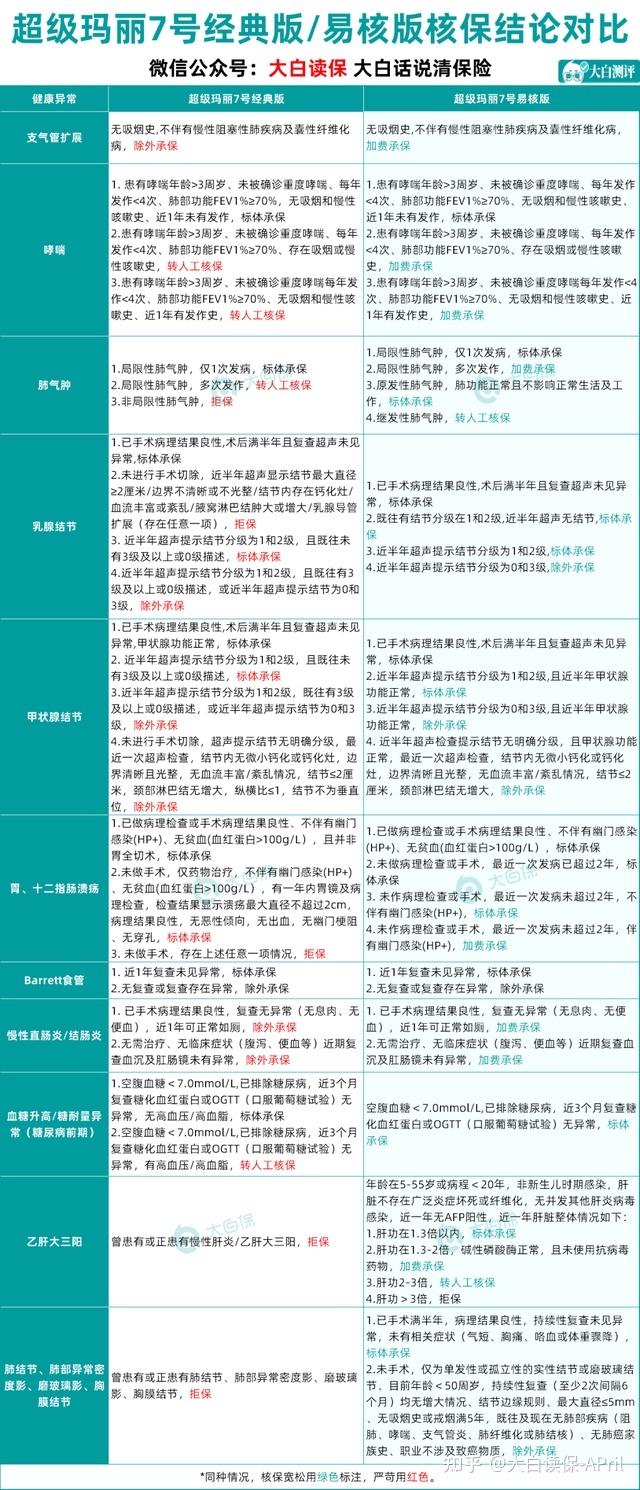

列出了超级玛丽7号(易核版)和超级玛丽7号(经典版)的核保结果比照,

大伙儿感受一下:

线上智能化核保总病症及检查异常达到265种,类目21种!

除此之外还有各种疾病规定都那么比较宽松,这里不多赘述~

网上答题,实时分析秒出结果,核保不留痕,安全高效。

那有的朋友见到“加费承保”的观点后,通常会纠结要不要买,实际上“被加费也是一种幸福”。

从确保来说:加费也不会让确保缺斤短两,该保的都保,对比除外承保会更具优势;长远来看:加费表明我们的身体出现了一些不可忽视风险性,如果你现在不顾及购买保险,一旦病况有恶化的征兆,中后期甚至可能被推迟或拒保。

因而,如果你之前一直找不着适合自己商品,不妨试一试这一款,就算获得“加费承保”结果,也有你才幸福。

2. 确保贴心,附加赔偿出手大方

110种重疾,赔1次,赔100%保额,25种中症,不分类、无间距,较多赔2次,每一次赔60%保额50种轻症,不分类,无间距,较多赔3次,每一次赔30%保额。死亡/全残,赔偿已交保费或现金价值比较大者,保费不白交。

倘若60岁以前初次确诊了中/轻症,带有的重疾附加赔义务起效,

重疾保额提升30%,做到130%。

要是再额外可选择义务【重疾尤其保障金】,其实就是重疾附加赔:

60岁之前诊断重疾,附加累加50%保额,最大可赔180%。

等同于买50万,最大赔偿90万,十分大气。

60岁以前是一生关键期,担负家中重任,

提议额外附加赔,让确保更为充裕,额外上保费价格不贵。

30岁男士,买50万保额,分30年交费,只需基本义务,每一年保费7185元,额外上重疾尤其保障金,每一年保费8045元。

少花860元,60岁之前诊断重疾,便能多赔25万。

想做于花860元钱,购买了25万保到60岁按时重疾确保,比较划算了。

3. 重疾绿通服务,服务保障

超级玛丽7号(易核版)装有12项升值新项目,针对不同保额配套设施不同类型的服务项目,包含

视频医生、专家出诊、就诊医护到家、中国/国际性就医等,就诊更放心,详细信息见下列:

视频医生和体检流程新项目,在保险单犹豫期后次月起效,

其他项目在保险合同等待期满后次日起效。

但是好可惜,绿通服务有效期限仅1年,稍显可有可无。

02 2个常见问题

上边大家说了,超级玛丽7号(易核版)赔偿挺大气,

可是商品优劣,不能只看赔付比例,更要看确保是不是全方位,多发的中轻症是不是覆盖。

超级玛丽7号(易核版)许多高患病都是按照中症保证的,

确保力度不输市面上许多重疾险。

例如“心瓣介入术”、“一侧肾切除”、“慢性呼吸衰竭”,

许多重疾险都是按照轻症确保,超玛7号(易核版)是按照中症,赔付比例更高一些。

不完美,它缺少了“中轻微克罗恩病”这一病症确保。

此外,作为一款一次赔重疾险,

超级玛丽7号(易核版)未提供癌病及其它重疾的二次赔偿扩展义务,

重疾一旦赔付,保障责任就中断了,后半辈子“确保裸跑”,

但是,自身买这个新产品的,可能全是因身体问题无法选择别的,因此相反想像,可以买还是很不错的。

03 横向比较

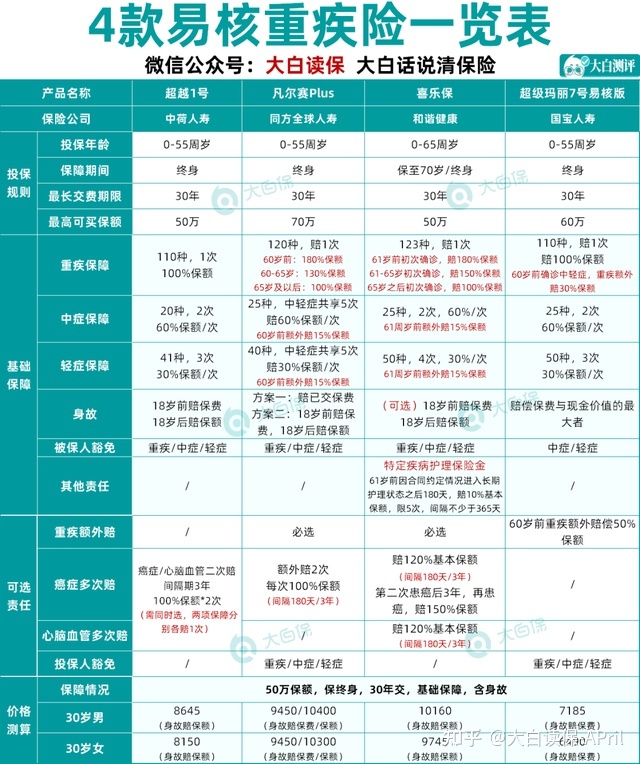

我们可以把超级玛丽7号(易核保),和目前市面上别的3款核保比较宽松、且性价比高很不错的重疾险放在一起看看:

能够看见,超级玛丽7号(易核版)这是4款里边最便宜,

基本保障,50万保额30年交费,30岁男士每一年7185元,女士6490元。

这个价位,和主推高性价比的消费性重疾险对比是中了点,但易核类重疾险里边,价格的优势还是比较大的。

并且内置身故保障(赔保费or市场价较多者),

还能够额外重疾附加赔付和投保人豁免,按估算买就可以了。

中荷超越1号:

病症确保平淡无奇,没有附加赔,身故责任都是带有的(赔保额),

价格对比超玛7号(易核版)贵一点点,

但是它对三高、肺部结节、甲癌手术后、大三阳、忧郁症等病症,包含尿酸升高、新生儿黄疸、肥胖症过重等常规体检疑难问题的核保都比较灵活,

整体读下来,核保友善,价钱也蛮有效。

凡尔赛Plus:

来源于同方全球的重磅消息商品,中外合作著名品牌、服务周到,核保也这么贴心。

不但健康告知十分比较宽松:

女士不谈孕期;小孩出生体重不少于2KG、怀孕周数不低于35周,也不危害(同类产品规定2.5KG);未被医生要求医治、且复诊早已正常常规体检出现异常,也可以不用告之;问的病症也挺实际,并没有「心血管疾病」这类抽象性叙述。

人力核保的尺寸也是非常大的:

像肺部结节、肺炎、肺大疱、肺磨玻璃结节、漫性浅表性胃炎、癫痫病、忧郁症、焦虑抑郁症、类风湿关节炎、大三阳、尿血、哮喘病等“拒保”大户人家,都能够买。

不论是重疾或是中轻症,都是有附加赔,重疾附加赔也是终生遮盖,十分贴心。

身故保障还提供了2个计划方案可选择(赔保费/赔保额),会更加灵活一些。

和谐健康喜乐保:

核保尺寸不如别的几种比较宽松,保费并不是最便宜,造成它处在”忽上忽下“的窘境影响力。

但不可否认的是,它是个不错的商品,有专属于自己的长处。例如:

1.有附加赔偿保额的时间轴更久;2.有特疾医护金的赔偿;3.身故责任可随意选择。

对于这四款商品怎么选择,提议身体出现身心健康异常好朋友逐个试一下,挑选核保结果比较好的来购买保险。

核保结果非常的情形下,

1. 追求完美性价比,

选超级玛丽7号(易核版),义务精减,保费最占优势;

2. 追求完美确保整体性,

挑选和谐健康喜乐保/超越1号,

喜乐保:癌病数次赔、心血管二次赔及其身故责任,可根据自己的需求随意额外,带有的附加赔遮盖时间长,不但确保好,赔的也很多。超越1号:癌病二次赔和心血管二次赔是捆版附带的,二项义务各赔1次,核保十分比较宽松。

3. 注重知名品牌与服务,

选凡尔赛Plus,中轻症同用5次赔付频次,附加赔遮盖终生,可根据自己的需求和费用预算挑选死亡计划方案。

对于身心健康的好朋友,能够关键看看全新上线的达尔文7号重疾险,几个闪光点:

闪光点1:现阶段比较好的二次抗癌

达尔文7号除开中重度恶性肿瘤二次赔付120%保额外,还扩展了轻微恶性肿瘤或原位癌的二次赔偿,

不仅确保覆盖面广,并且额外后价钱,也比一般商品划算。

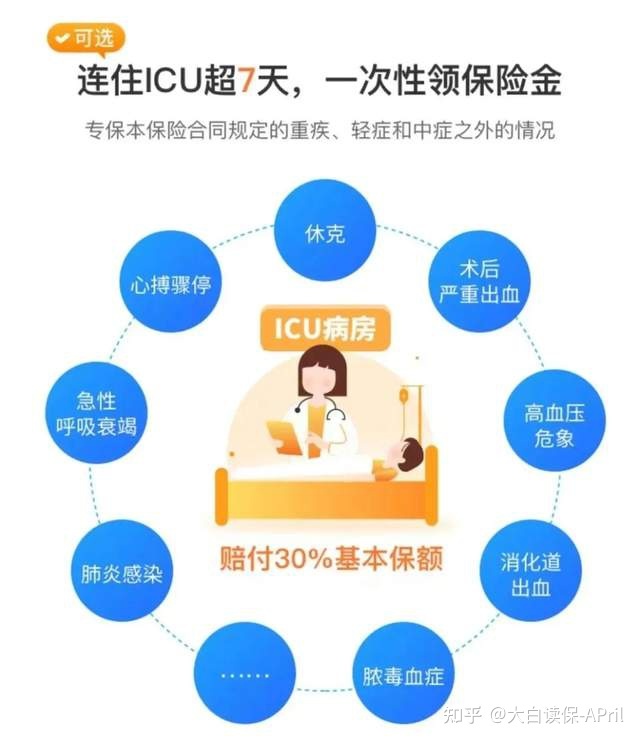

闪光点2:并不是协议约定病症也能赔

自主创新给出了ICU住院保险金:

如果没有做到轻症、中症、重疾的赔付前提,但ICU医院病房持续住院治疗满7天,能赔30%。

一定程度扩展了保险范围,十分个性化。光凭这一点,就值得为达尔文7号给我点个赞。

除此之外,达尔文7号也包含了“60岁附加赔、死亡/全残、重疾二次赔、心血管二次赔、投保人豁免等可选择义务”,确保还是非常丰富多样的。

04 小白总结

购买保险是一个双向交流的一个过程,不但是在选择商品,商品还在挑大家,

针对身心健康出现异常的朋友们,此刻也不要再挑三拣四了,

赶快试一下自身能不能根据健康告知和核保规定,可以买上是大幸。

如果你实在买不上重疾险得话,提议何不考虑一下身心健康规定较低的储蓄型保险,

例如增额终生寿险,伴随着年龄渐长,保额和市场价都是在成长,作为一份既可以存款,保额又可日益增长的重疾储蓄金,也是一个非常好的选择。

对于金满意足下架后,目前尚有什么好商品非常值得下手,能够关注一下小白的文章,下星期我能出一篇全方位专业测评。

迫不及待的朋友们,能直接评论给小白,小白会融合我们的具体情况与需求目的性强烈推荐,比自己研究更有效率。

星相守2号百万医疗险