从业这些年,遇到用户质疑最多的问题就是:

因为没有线下门店,见不着和尚也见不着庙,心里不踏实。

今天,总结了3个近期的理赔案例,和一些理赔经验,分享给大家看看。

以下内容皆为真实案例。

图片来源:pexels

01 10天,拿到30万重疾理赔款

2018年8月29日,来自河南的魏女士,在郑州大学第一附属医院确诊右乳癌(右侧乳房乳腺癌)。

乳腺癌是一种极其凶险的恶性肿瘤。

在我国每年有超30万女性患上这种癌症,游离的癌细胞一旦通过血液或淋巴散播全身,若治疗不及,就会转移进而危及生命。

很不幸,魏女士成为了其中之一。

病理显示:

魏女士的右乳肿块是浸润性癌,周围大部分为保管内癌,医院研究后,第一时间进行了右乳肿块切除术、以及左乳肿块微创旋接术。

目前还在进一步的治疗中。

在此前的2017年12月,魏女士买了份重疾险——30万保额30年缴,弘康人寿的健康一生A。

保障期间是2017年12月12日至2051年6月3日(0点整)。

魏女士的理赔流程

从9月15-9月28日,去除3个周末休息日,也就是说:魏女士仅用10天时间就拿到了30万理赔款。

效率非常高。

图片来源:pexels

02 等待期内出险赔不赔?

下面这个案例,属于等待期内出险。

目前张*在北京肿瘤医院住院化疗。

我们告诉他这种情况属于等待期内出险,赔付结果以保险公司出具的赔付结论为准。

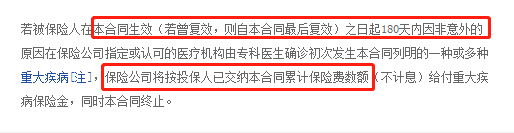

康乐一生B对等待期出险(非意外)的赔付说明很明确:

无息返还已缴保费,同时合同终止。

康乐一生B对等待期出险的说明

不仅是康乐B,绝大多数重疾险等待期内出险,赔付方式都是“无息返还已缴保费,同时合同终止”。

问题在于:

短短一个月时间,张*刚投保完就确诊癌症。

癌症的形成需要一定时间演化,恶性细胞不受控制的增长和扩散,浸润和破坏周围正常组织,经血管、淋巴管和体腔转移到身体其它部位。

这个过程需要一个周期,即癌症不会立马就形成。

很大可能性是:

张*在8月7日投保前,胃部就已经有了癌变的症状,但他自己可能不太清楚,进而演变成等待期内确诊胃癌。

这个案例给我们两个启示:

● 买保险要趁早。

确定要买后不要拖延,早买早过等待期。

● 发现身体突然不对劲了,要趁早上医院检查。

有些病早期发现并不严重,等慢慢恶化扩散那就要命了。

图片来源:pexels

03 意外身故理赔49万

第三个案例是一出“救人英雄不幸牺牲”的悲剧。

社会需要正能量,也需要英雄在危急时刻挺身而出。

但再多的理赔款也缓解不了小杨父母的丧子之痛。

更何况,这49万身故赔款,是3份保险累计的保额。

可以看出,小杨每份保险的保额并不高,保险配置也不太合理。

才26岁,未来赚钱何止49万?

相比于终身寿险,更适合小杨的是定期寿险。

价格便宜、杠杆非常高,而终身寿险更多是兼具储蓄和资产传承的功能。

如果将买终身寿险的钱买定寿,小杨能买到更多保额,最终的赔款也更多。

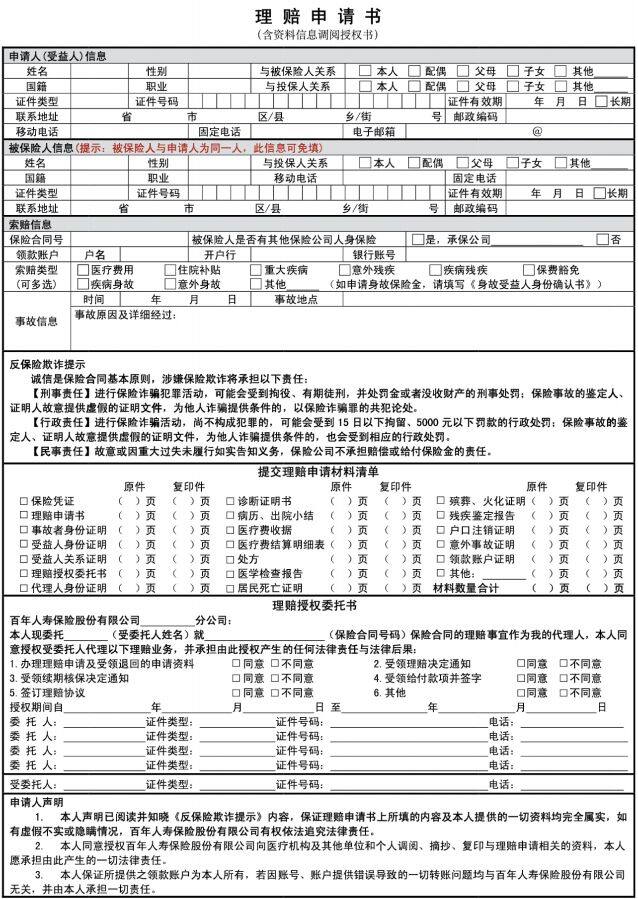

文末给大家分享一张某保险公司的理赔申请书:

图中所列的理赔材料清单,并不是所有资料都要备齐。

以重疾险为例,理赔材料为:

保单、理赔申请书、被保人的身份证明、诊断证明、银行账户复印件。

注:不同保险公司理赔资料可能略有差异。