会倒闭!但是不会完蛋。

即使破产你的保单依然有效,因为会有新的保险公司对你负责,大可不必担心。

我之所以这么笃定,是因为7年保险行业的经验告诉我:

在中国开一家保险公司都很难,能开倒闭的那是难上加难啊!

普通人如果想开个公司,可能一两万就能有个营业执照。

但保险公司还真不是“一般人”想开就能开的!

首先,你要非常非常有钱,而且是一直有钱那种!

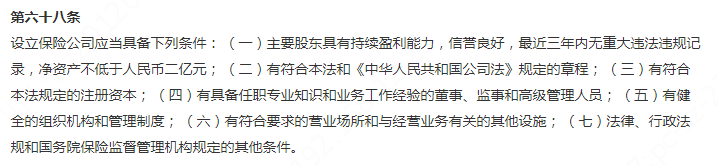

官方规定,保险公司的注册资本不得少于2亿,而且必须是实缴资本。2个亿少一个子都不行,要是虚假资本,会直接安排接管。

实际上,保险公司的注册资本还不止这个数。

所以说,你以为的小保险公司,其实都是实实在在的大公司。

其次,对股东的要求非常非常严格。说“查户口”也不为过了。

要有干净的行业背景、良好的信誉,没有违规违法记录。

不仅如此,还要懂经营,看的就是硬实力。

一些我们以为的“小公司”,背后其实也有“大金主”。

比如说,华贵人寿:大股东是“白酒界王者”贵州茅台。复星联合健康:大股东是福布斯500强的复星集团。

最后,就算符合上面两点,也很难申请到。保险是强监管行业,从上面的三个保护层也可以感受到哈。每年能申请到保险营业执照是少之又少。

![]() 图片截取于《保险法》

图片截取于《保险法》

所以啊,在保险行业,压根就没有小公司的说法。

对保险的消费者来说,大和小的概念,其实就是有没有听过的区别。

而一家保险公司在品牌宣传上的投入,直接决定了这一点。

2018年中国平安业务宣传费、广告费等支出合计118.89亿元,日均3257万元。

一般的理解很简单粗暴:广告多,这公司就大!

是不是听着就想笑。

好,假如这个一直一直很有钱的老板经营不善,收不了场了。

申请破产重组了。该怎么办?

措施一:银保监会接管

银保监会直接介入,接管保险公司,直到排除风险,渡过危机。

这就像有个老大哥在后面说:“你不行了,我来顶着!”

到目前为止(1997-2021),保监会5次接管过保险公司。

1997-1998,永安财险,股东实际出资不到位、违规经营,接管!

2007-2009,新华人寿,董事长挪用资金,接管!

2001-2018,中华联合财险,偿付能力不足,接管!

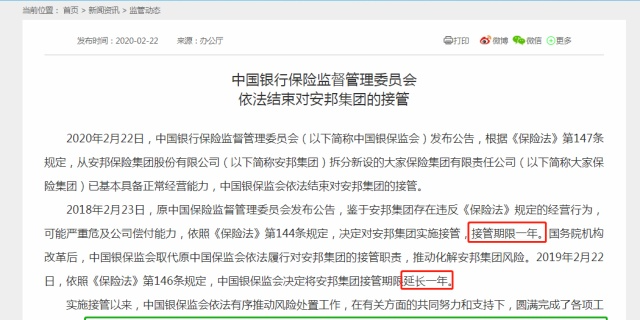

2018-2019,安邦保险,违规经营、偿付能力不足,接管!

2020,天安财险、华夏人寿、天安人寿、易安财险,违规经营,还是接管!

总结规律:资金动作、违规经营、偿付不足等问题都会触发接管。

最关键的是:没有消费者的保险权益受到影响!

比如原安邦保险,在接管期间,大量的中短期理财险,都全部完成兑付,无一笔违约。

![]() 图片源于:银保监会官网

图片源于:银保监会官网

而去年银保监会接管的四家保险公司呢,也第一时间回答了大家最关心的问题:

![]() 来源:银保监会官方微信公众号

来源:银保监会官方微信公众号

划个重点,

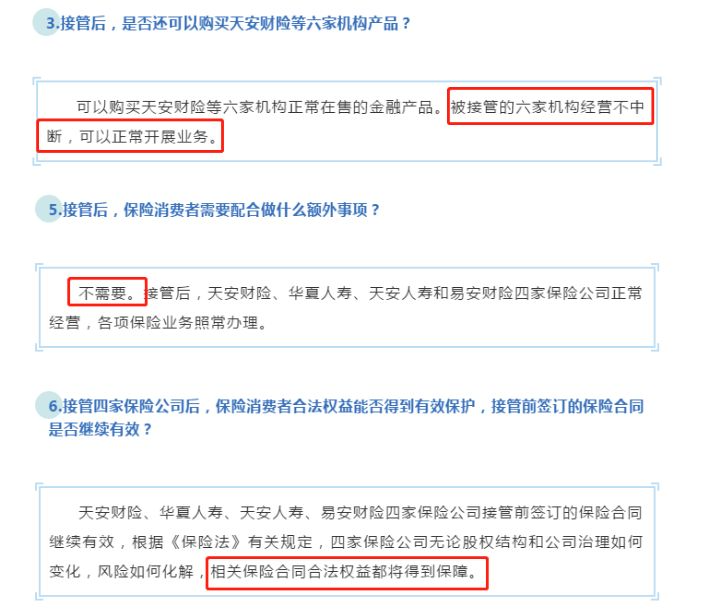

第一,被接管的公司正常经营,想买它们家的保险,没问题。

第二,已经投保的人,也不需要做任何配合。

第三,无论保险公司未来如何,保险消费者的权益都不受影响。

这相当于给我们消费者吃了一颗定心丸。

措施二:中国保险保险保障金注资救助

中国保险保障基金,简单的说,就是保险公司给自己买的一保险。

平时向所有保险公司收取一笔钱,用来救助陷入危机的保险公司。

![]() 图片截取于《保险法》

图片截取于《保险法》

截止目前,中国保险保障基金的余额为 1528 亿 !

![]() 来源:中国保险保障基金官网截图

来源:中国保险保障基金官网截图

就是三个字:不缺钱!!!

这个注资是跟接管经常都是一起进行的。

那么大一企业,没点钱是转不动的。

银保监会接管了保险公司,又有这笔钱的加持,处理起来就更顺手了。

前面提到的被接管的新华保险、中华联合保险都被保险保障基金救助过。

这两家公司现在都顺利恢复经营,而且蒸蒸日上。

之前安邦保险被接管的时候,中国保险基金会就曾注资 608 亿,帮助安邦保险完成重组。

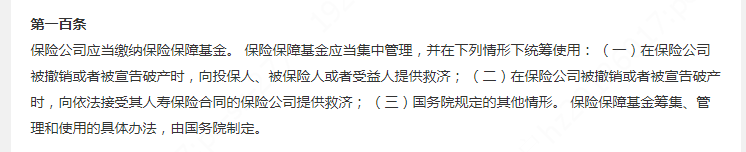

除了中国保险基金会的注资以外,《保险法》还规定了 保险保证金、责任准备金、保险保障基金、再保险机制 等制度,一起为保险公司兜底。

有了以上两个措施,你肯定觉得很踏实了!

还有更安心的一个《保险法》的法条:

![]() 图片截取于保险法

图片截取于保险法

这一条是针对极端情形拟定的,随着保险市场和监管体系越来越成熟,未来保险公司破产的概率,只会更低。

到这,对保险公司是放心了。

但在买保险的时候,你可能又开始慌了,因为保险险种多样,名称更是五花八门。

听着都头大,到底咋看?

探长教你两招,这两招你学会,你一开口,业务员一听你是个行家,绝对不敢忽悠你!

方法一:看理赔

老铁们买保险最担心的就是赔不赔的问题。

保险条款就规定了是垫付还是给付,是按等级给钱还是一次性给一笔钱。

如果发生意外,能顺利拿到赔款,才能体现保险的作用。

要是,保险还赔不了,就更糟心了。所以,看理赔是我们的第一条标准。

之前买保险呢,得一家家公司官网找,现在我们可以选择一些更方便的保险平台。要看理赔呢,也只能一家家公司官网找。

我这里帮大家整理了一下各家保险公司上半年的理赔数据。

老规矩,先上表格,再上结论:

![]() 数据来源:2020年各保险公司理赔半年报告

数据来源:2020年各保险公司理赔半年报告

结论:

1)赔付不难

绝大多数公司赔付率≥96%;剩下的拒赔主要是未如实告知、不在保障范围内。

在提醒一遍啦,健康一定要如实告知!买保险一定要清楚保障范围!

不符合这两个条件,买了等于白买。

2)理赔率高,基本2天搞定赔付

一提理赔,完全不用像碰到“洪水猛兽”。常看到的拒赔的新闻,主要还是幸运者偏差。想想看,能赔的基本不能是“新闻”,对吧!像东吴人寿、同方全球人寿,还可以做到当天赔付。

所以,在理赔的问题上,不用太过紧张。保险公司、保险经纪人都是照章办事。合同怎么写的,就怎么赔。没写的就不赔,很简单!

压根就不会因为你是亲戚,你有关系多赔一点,更加不会因为你要赔的多,就直接给你拒赔。

看完理赔放下心来,保险好歹也是我们买的一种金融产品。而且花钱之后,仅仅是产品服务的开始。当然要看服务怎么样了!

方法二:看服务

早期保险行业不规范的时候,总有人觉得保险的服务是购买之前。

买之前,嘘寒问暖;买之后,比黄花菜还凉。

到现在,只要是正规的就不会出现这种情况。我们都不想碰到什么,有需要的时候,赔付的“玩失踪”。

那保险公司的服务除了自己打电话咨询,感知一下。有什么更客观一点的数据呢?

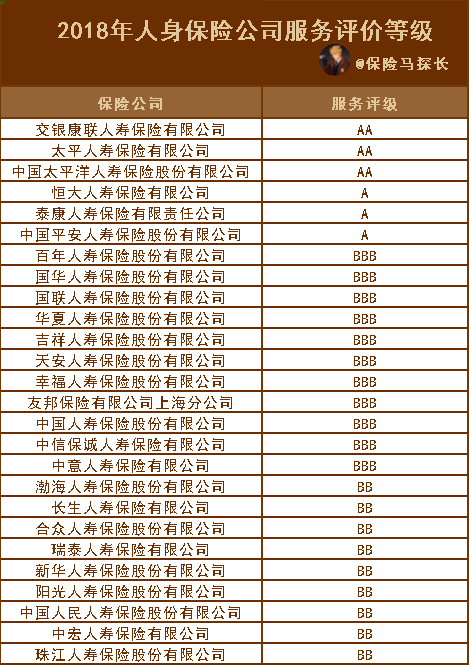

中国银行保险信息技术管理有限公司就公布了一份2018年保险公司的服务评级表。

表格是从获赔率、投诉率等八类指标综合计分,从高到低依次分为A、B、C、D四大类,一共10级。等级越靠近A,代表服务越好。

![]() 数据来源:中国银行保险信息技术管理有限公司

数据来源:中国银行保险信息技术管理有限公司

从上表可看出,A级、AA级榜单上,除了几家耳熟能详的保险公司,还有一些没怎么听说过的保险公司。

比如说,国联人寿、幸福人寿和中国人寿服务等级是一样的。服务和理赔的数据只是一个参考。因为保险行业的监管和高标准摆在那,各家的差异其实是不会出现断层式的现象。

也就是说,都差不多,关键是看保险产品几斤几两。

大家对保险公司可以放下心来,条款咱仔细看!

悄悄告诉你,其实保险的从业人员也是很严格的遵守合规操作的。不管是公司还是个人,银保监会也会严格的作出公开处罚。

相对来说,他们其实是比消费者更担心的。红线不能碰!

如果实在碰到什么麻烦也可以求助。这里带一个中国保监会的举报电话:12378。

写在最后:

有了银保监会这么强有力的监管,保险倒闭的可能性很小很小。

保险公司大小的概念,也是相对来说的,而作为保险产品的用户,想真正做到自己的利益不受到损害,一定要清楚自己的需求,只有这样我们才能辨别推销员天花烂坠的销售话术,少花冤枉钱!