以前的重疾险,特别是互联网保险兴起之前的重疾险,用现在的眼光去看,完全经不起挑战。

要么是保额太低,要么是理赔条件严苛,或者是保障范围有限……

在现有的医疗水平、医疗开销下,这样的重疾险,恐怕只是杯水车薪。

今天,我们透过39年重疾险进化史,看看买重疾险到底要关注什么,以及加强重疾保障应从哪里入手。

重疾险的初心

是拯救“经济上的死亡”

“重大疾病不一定会结束一个人的生理生命,却可以结束一个家庭的经济生命。”这句话是南非心脏外科医生巴纳德(Dr. Marius Barnard)说的。

图片:自制

行医之路上遇到的穷困病患,让巴纳德医生意识到,除了治病救人,还要想办法解决重病后“人还在,钱没了”的痛苦。

1983年,巴纳德医生联合南非一家人寿保险公司设计出了一种很新的保险——附加在寿险上,保障4种疾病的产品:

突发性心脏病(急性心肌梗塞)

癌症(恶性肿瘤)

脑中风

冠状动脉搭桥术

这就是最初的重疾险雏形,责任简单,功能实用。

作为解决“因病返贫”问题的险种,这个时期重疾险的购买要点只有一个:买够保额!

2007年,重疾标准统一化

1995年,重疾险被引入中国大陆,并在国内迅速发展。

那时候重疾险还属于新兴事物,没有标准,疾病也缺少统一的规范,很多保险公司把条款定义得比较严苛,甚至近乎于“不死不赔”。

2006年,友邦就曾因疾病条款过于严苛,被多位投保人以“保死不保生”为由告上了法庭,并引起了保险界、法律界、医学界的大讨论。其中的争议也引起了监管部门的重视。

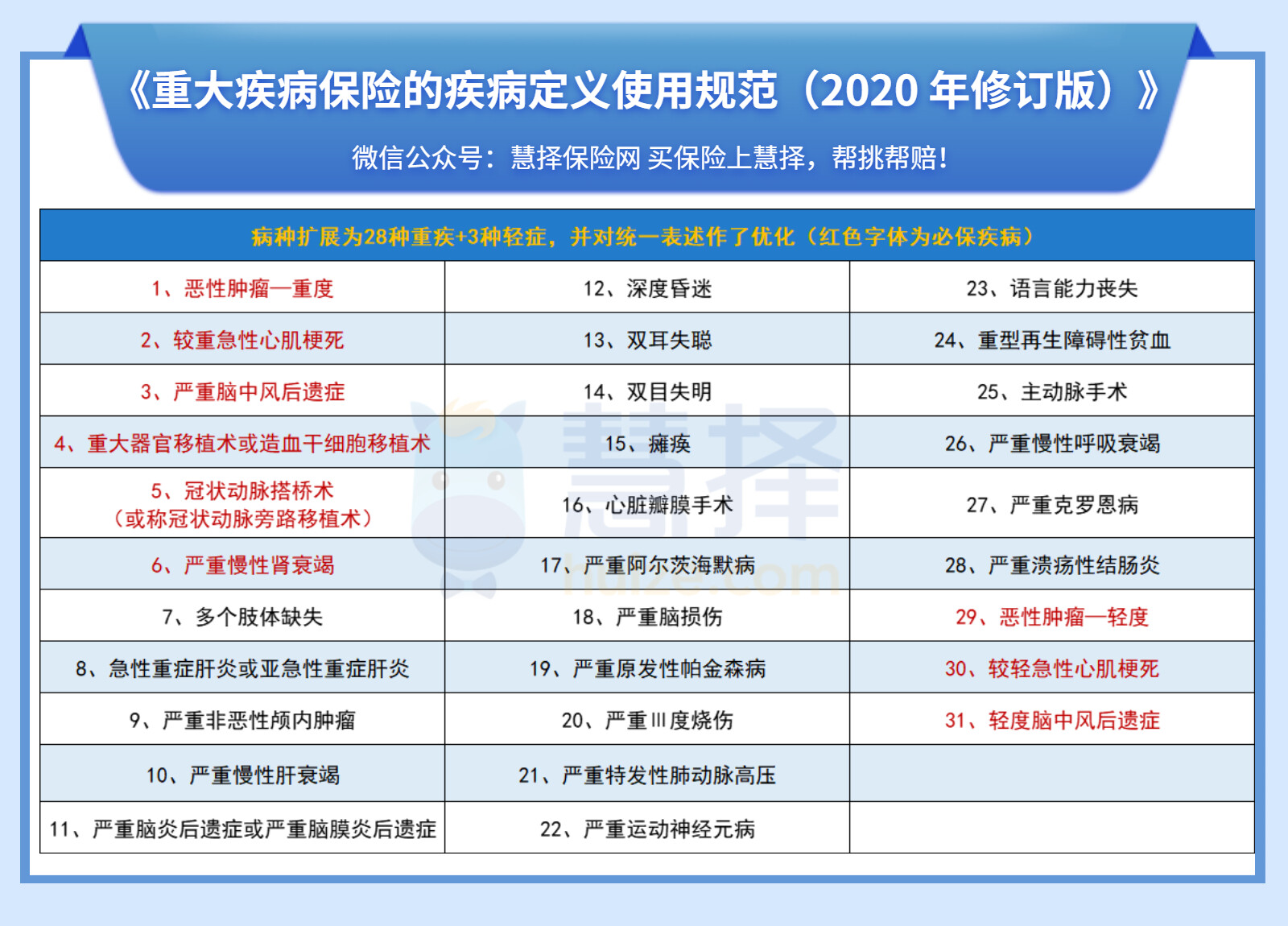

2007年,在中国银保监会的指导下,中国保险行业协会与中国医师协会合作制定了我国首个保险行业统一的重疾定义,《重大疾病保险的疾病定义使用规范》自此出台。

截图来源于:中国政府网

该《使用规范》划定6种必保疾病,并对我国重疾险常见 25 种疾病的表述进行了统一和规范。

这25种疾病覆盖了95%的重疾发病率,成为了重疾险的核心。

随着时间的发展,2007年制定的这版规范,有些定义已经不再符合真实的医疗水平。

比如旧定义中,冠状动脉搭桥术的理赔标准之一是进行开胸手术,而现在的医疗手段,根本不需要这么大动干戈。

于是在2020年,《使用规范》的修订版本出炉,疾病的定义进一步优化,疾病范围也扩展至28种重疾+3种轻症:

从2021年开始,新的重疾险条款,都依据这版重疾新定义制定。

统一标准下,百花齐放

核心标准统一之后,各家保险公司为了做出差异化的产品,在重疾险的产品形态创新上花了不少功夫。

特别是互联网保险兴起后,重疾险的迭代速度明显加快,主要的创新点在于:

轻症/中症

多次赔付

特定疾病/特定年龄额外赔

1、轻症中症:扩大重疾险的赔付范围

重疾虽然有了统一的赔付标准,但是这些核心疾病的保障,保的是重大失能,有些疾病的赔付要求是很高的。

例如脑中风后遗症,理赔条件之一是需要病人确诊后仍然生存180天以上。

这就导致有些病人虽然病得挺重,但是还没有达到重疾赔付标准,无法获得赔偿金。

于是保险公司在重疾的基础上,把一些病情较重但尚未达到重疾标准的疾病列入轻症、中症。

这在很大程度上提高了重疾险赔付的可能性。

现在市面上绝大多数重疾险,都包含了轻症中症责任,而且可以多次赔付。

甚至有些保险公司还创新出“前症”责任,也就是比轻症还要轻的病,符合条款要求,就能申请理赔。

2、多次赔付:一张保单能赔多次

多次赔付,顾名思义,就是生病了可以赔多次。

为什么要这么设计?

随着医疗水平的进步,疾病的治愈率越来越高,重大疾病不再像以往那么致命。

人的寿命也在不断变长,如果得了重疾治好了,第二次又得重疾怎么办?

多次赔付责任可以有效地解决这种顾虑。

常见的多次赔付责任有两种:

重疾多次赔:赔一次重疾之后保单不终止,这次重疾之外的其他重大疾病保障继续有效,解决首次重疾赔付之后的保障问题;

特定疾病多次赔:某些特定疾病复发率很高,比如恶性肿瘤、急性心肌梗塞、脑中风后遗症等,赔了一次之后这个疾病的保障仍然有效,解决了高复发的问题。

3、特定疾病/特定年龄额外赔:本质上是做高保额

对于某些治疗花费巨大,或者在某个年龄段对家庭会造成重大影响的疾病,有些重疾险还会约定“额外赔付”。

例如少儿高发的白血病,治疗时间长、花费高,平均要花七八十万。

因此有些少儿重疾险就约定,确诊白血病额外赔100%保额,相当于买50万赔100万,可以更大程度减轻患病家庭的经济压力。

再比如有些重疾险会约定,被保人60岁前患重疾,额外赔付80%保额,相当于买50万赔90万,能更好地帮患病家庭渡过难关。

这种“额外赔付”,本质上是把保额尽可能地做高,发挥重疾险在治病救人、弥补收入损失方面的保障作用。

写在最后

看到这里,肯定有朋友要问下面这些问题了:

1、现在的产品更好,要不要退保重买?

不建议。如果已经交了几年保费,退保会有损失,这篇文章有详尽的建议和解决方案,可以点击查看→看到更好的产品,旧的要不要退掉?

2、还没买重疾险,要不要等几年?

别等了。保险的形态虽然在不断“进化”,但是保费也是随着年龄增长而上升的。

而且人的身体健康情况也是在不断变化的,拖延几年有可能会导致无法投保。

3、如果想加强重疾保障,要怎么做?

综合上述重疾险的进化史,小马老师建议,买了重疾险的朋友,一定要定期翻看过往的重疾保单,主要看以下几点:

①保额够不够?一旦患病,理赔金是否足够支撑3-5年内的家庭支出?确保不会因为重大疾病导致“家庭经济上的死亡”。

②保障范围够不够?有没有包含轻症和中症?有没有针对特定疾病加强保障?

③理赔条件是不是太严格?2007年、2021年是两个重要节点,这两个时间前后买的重疾险尤其需要关注条款的变化。

如果需要专业人士帮忙看条款,或者想要加强重疾保障,可联系慧择保险咨询顾问为您服务。

从来没有一步到位的保障,我们要做重疾险的实用主义者——从保额出发,根据自身情况,一步一步做加法。

相关产品测评