什么是增额终身寿、年金险?该怎么选?买哪个划算?附产品榜单!

进入2024年,发现世界颠成了我想象中的样子:

银行存款利率三连下降、50年超长期国债、日本银行巨头暴雷、银行突然大批量下架理财产品... ...

其实这些都跟我们的银行存款利率高低相关。

经过近两年来的多轮降息,目前利率在3%以上的定期存款已经是稀有的存在。

如果未来市场利率持续下降,那么国债的利率、银行理财产品的收益率都会下降。

从这些情况来看,或许我们要迎来一个不挣钱的时代。

其实,大家也不用担心,国家会采取各种方案帮我们度过劫难。

不过在方案实施的期间,难免殃及池鱼。

我们需要做的就是一个能让自己的钱稳健增值的地方,规避我们的钱被动亏损。

这个地方最好可把利益写进合同,就算外界在大动大戈,

写进合同的利益都不会受影响,数值确定!

——这个地方就是我们常提起的增额寿险和年金险。

那增额什么是终身寿、年金险?它们有啥区别?该怎么选?

今天我们就跟大家说说~

年金险VS增额寿区别

年金险和增额寿险本质都是财富规划型保险产品。

增额寿前期保单利益高,“回血”速度最快可以在保单第5年左右;

能申请减保,灵活调用资金,但是资金会越用越少,不能保证终身稳定的现金流。

年金险前期保单利益较低,“回血”速度一般在十年或者以后;

自签订合同开始,就明确什么时候开始,每年/每月可以固定领取多少钱;

拥有年金险就相当于退休后,拥有一份固定收入,不用担心今天用了,明天就没得用。

年金险和增额寿的区别主要在:

1、领取方式

增额终身寿险

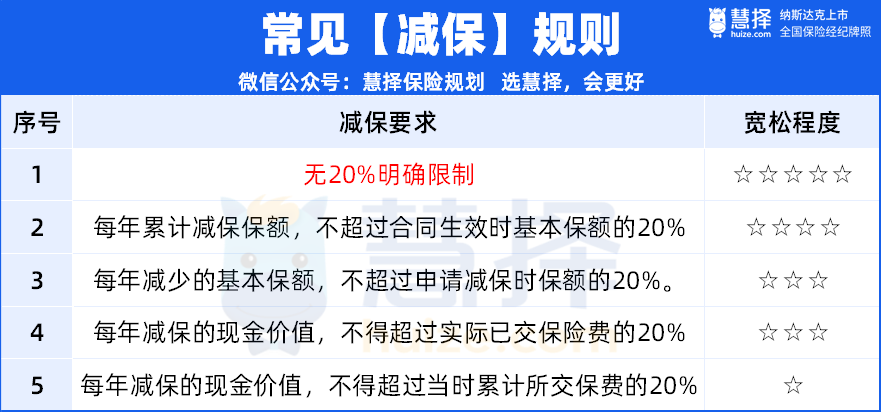

如果要用钱,可以申请减保领取部分现金价值;

减保规则一般有5种,其中3、4、5最常见。

不过减保,容易提前将养老的那份也领完。

如果不想影响保单利益,可以保单申请贷款。

最高可贷现金价值的80%,每次贷款期限最长不超过6 个月,贷款本息在贷款到期时一并归还。

年金险

领取时间和金额,在投保时就定好了。

养老年金,一般女性55岁/男性60岁开始领取,直到被保人去世。

教育年金,一般是孩子18岁开始领取,直到21岁大学或23岁研究生毕业。

领取的时间和金额写进合同,保险公司根据合同约定给我们,想多拿、少拿都不行。

确定性强,灵活性偏低。

2、资金“回血”速度

我们直接以保单利益第一梯队的鑫玺越增额寿和鑫禧年年尊享版作对比:

30岁男,年交5万、交10年,共投50万

可以看到,同样的情况下,鑫玺越增额寿险在保单第6年,现金价值>已交保费;

鑫禧年年尊享版,最快保单第11年,现金价值>已交保费。

3、保单利益

目前年金险常见的IRR在3%-4%,部分好产品,能突破3.5%。

增额寿险,IRR接近3%。

按照刚刚的例子来看,鑫玺越在不减保的情况下,保单利益是一直跑赢鑫禧年年尊享版的;

如果我们按照鑫禧年年尊享版的方案一的领取方式:

可以看到,从60岁开始用鑫玺越减保补贴养老金,

只能减保到80岁,累计减保144.6万,剩余现金价值2.35万继续增值。

反观鑫禧年年尊享版,从60岁开始领取相同的金额,超过80岁仍能继续领取,

到88岁还能额外领取基本保额的祝寿金,累计领取206.4万,

活得越久,领取越多。

4、保单的归属权

总体来看:

年金险安全稳定,领取时间和金额写进合同,只有到了约定的时间,保险公司才会把约定金额打到指定人的账号,实现专款专用。

但是灵活性稍弱。

增额终身寿险,能灵活调配资金,却不能在固定时间拥有固定的钱,强制性会弱点。

每个人的需求不同,年金险和增额寿险也各有优势,要怎么选才不会踩坑?

增额终身寿、年金险要怎么选?

在选择上,我们主要看个人的需求决定。

我们的一生有三大刚性支出:教育、嫁娶买房、养老。

1、如果你有很多的用钱需求或者不确定,选择增额终身寿

很多朋友只是单纯的想攒钱,或者既想给孩子未来留一笔钱,又想给家庭10年后应急用,那么增额寿险就非常合适。

举个例子

40岁的L先生,年入30-40万,考虑到经济不景气,未来存款利率可能会继续下调,

打算用保险做资产配置,想先熬过这段艰难的时间,顺便给女儿攒点嫁妆。

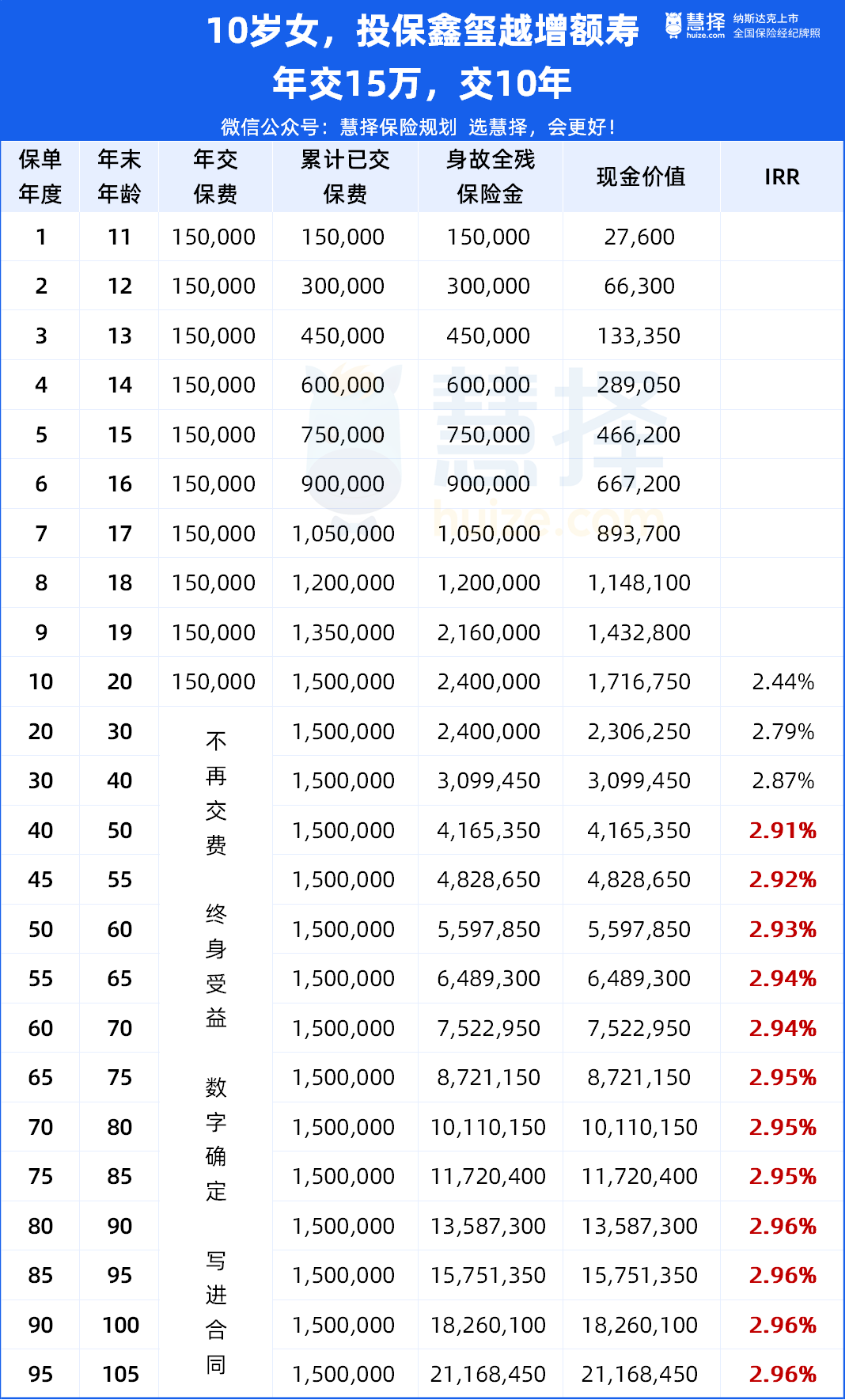

他以10岁的女儿作为被保人,投保鑫玺越。

孩子20岁上大学时,现金价值达到171万,比投入保费增值了21.6万+;

孩子30岁,现价增长到309.9万,无论是创业、婚假还是买房买车,都可以根据需要申请减保,作为手头应急的流动资金。

孩子40岁,小家庭迎接了新成员的到来,而李先生夫妇也已经退休,

若保单此前未曾减保过,此时现金价值将增长到了416.5万+,是投入保费的2.7倍,IRR高达2.91%。

这钱,无论是减保给孩子经营家庭,还是补充自己夫妻俩的养老,都是很好的选择。

如果一直没有动用这份保单,到孩子90岁时,现价将达到1358万+,是投入保费的9倍。

相当于用150万,换取超1358万的保单利益,性价比超高!

2、如果要做教育金或养老金,可以选年金险

年金险长期持有,远期的保单利益比增额寿险高,最高可破4%,很适合作养老金或教育金。

这点刚我们已经对比过,就不再重复叙说~

如果还是不清楚自己应该选择哪类产品,或者想有属于自己的资金规划方案,可以点这里预约>>>保险咨询顾问。

目前市场第一梯队的产品有哪些?

最后,给大家说一下年金险、增额寿险市场第一梯队的产品有哪些。

我们测算过市场128款增额寿和228款年金险后,选出了4款增额和5款年金险。

增额寿险

30岁男性,5年交,年交10万为例

可以看到,第10年后保单利益:鑫玺越>颐悦无忧典藏>山海关龙腾版>瑞祥人生C款,

鑫玺越

投保灵活,对老人友好,7种缴费方案可供选择,最长支持20年缴费。

现金价值超过保费时间快,趸交和3年交都是5年实现“回血”

减保规则写进合同,支持保单贷款,资金调配灵活

可关联保底2%的万能账户,目前结算利率优秀(2024年4月披露为3.25%,万能险超过最低保证利率之上的投资收益是不确定的,以当期结算为准。)

颐悦无忧典藏版

自带疾病身故和一般护理金保障

可申请减保,方便灵活调取资金

趸交/3年交,最快保单第4年“回血”

趸交10万的现金价值第一年为9.37万,高达已交保费的93.7%

山海关龙腾版

5年交,第5年现金价值>已交保费

可选双被保人,能让保单利益拥有更长的增值时间,助力传承

支持保单贷款/减保,资金调配方便

可关联保底2%万能账户(2024年2月结算利率3.2%,实际结算利率以保司公布为准)

满足条件,可申请养老社区

瑞祥人生C款

保单灵活,减保写入合同

投保门槛低,2000元起投,最长20年交

投保年龄广,可投至73岁

不知道怎么选?点这里预约>>>保险咨询顾问。

年金险

年金险,我们分养老年金险和领取快的年金险。

养老年金险-以30岁男性,5年交,年交10万,60岁领取为例

可以看到:

到保单第50年,保单总利益:

鑫禧年年尊享版方案一>鑫禧年年尊享版方案二>安享颐生(青竹版)保证领取10年>吉享福>快享福·60岁起领>安享颐生(青竹版)保证领取20年

鑫禧年年尊享版

2个领钱方案可选,高领取或高现价,可按需选择

保单利益高,远期总利益是已交保费的4.57倍

(以30岁男性,5年交,年交10万,方案一,60岁领取为例)

减保写进合同,方便调配资金

可关联保底2%万能账户(2024年4月结算利率3.3%,结算利率实际以保司公布为准)

快享福

最快第5年领钱,终身领取

保单最快第3年“回血”,终身有现价

“️老七家”新华保险承保,国企背景实力强

高现价,趸交首年末现价率高达94.76%

高领取,领取后保费一直都在

年交2000元起,无健告,全国可投

满足条件,即可拥有5万+护理增值服务

吉享福

最快第2年领钱,终身领取

保单第6年“回血”,终身有现价

投保门槛低,年交5000元起,无健告

最高80岁可投保,身故赔付已交保费/现价较大者

最低15万即可享受优质养老服务

安享颐生(青竹版)

投保门槛低,5000元起,仅3条健告

可选保证领取10年或20年,领取金额高

远端保单利益IRR破3.7%;终身有现金价值

(以40岁男,5年交*20万,保证领取10年,106岁IRR为例 )

领取前,可变更养老金领取方式

可关联保底2%万能账户,无限追加写进合同,无20%领取的限制

领取快的年金险-以30岁男性,5年交,年交10万,保单第5年领取

领取快的年金险主要有快享福、邮爱一生、八达岭赤兔版,它们最快可以第5年领取。

其中快享福上面已经说过它的优势,这里就不重复了。

邮爱一生

第5年起领关爱金,按首期保费约定比例给付

保障终身,写进合同的终身年金和身故保障

大厂出品,自带投保人意外身故豁免

可搭配2.0%保底万能账户

八达岭赤兔版

4种计划可选,增长版长期IRR可达2.8%

普惠/幸福/增长计划在领取前可灵活变更

最快第5个保单周年日可领取

满足条件,可对接养老社区

可关联2%保底万能账户

最后,如果你还有其他疑问,不妨或者想测试自己能得多少保单利益的朋友,可以点这里预约>>>保险咨询顾问。

星相守2号百万医疗险