支持加保与万能账户的产品,帮你终身锁定3.5%预定利率!附官方投保入口!

去年,有朋友在生日前给自己规划了重疾险、百万医疗险等成年人必备的保障型产品。

还在保险预定利率由3.5%降到3%之前,趸交了10万增额寿,以及一份每年交1万、交15年的年金险。

她交完年金险第二年的保费,和二师姐说后悔买少了。

年金险还好,现在还有长期复利4%的产品。

但增额寿预定利率从3.5%降到3%后,收益是大幅缩水了,最近还听说预定利率要再降到2.75%。

其实去年二师姐就有类似的经历,还分享了我是如何做的。

其实投保了增额寿和年金险的朋友,有两颗后悔药,能帮你终身锁定投保时的利率。

01

加保功能。

举个例子:

比如这朋友趸交10万增额寿,长期复利收益率能达到3.47%,折算成单利有10%+。

假如支持加保,可以锁定投保时的利率,不受未来利率下行的影响。

在增额寿预定利率已经降到3%,还可能降到2.75%的情况下,依然能拿到预定利率3.5%的高收益,就太香了。

不过在利率下行的大环境下,这么做是存在风险的,早在2022年监管就点名了几款产品,在“条款中允许增加保额”的问题。

先是不再允许加保写进条款,接着很多产品不再支持加保。

但还是让二师姐扒到两款,支持加保的产品。

1、太平e养添年, 不仅支持加保,而且写进合同。

现在支持加保的产品,打着灯笼都难找,加保写进合同就更是屈指可数。

太平e养添年的加保,算是目前最友好的了,是写进合同里的。

不过要注意:

只能加保一次,而且要在产品停售前加保。

可以先投保,锁定收益,之后如果保险预定利率真的降了,你也觉得自己买少了,就可以及时加保。

官方投保入口:太平e养添年养老年金 - - 年交计划 - 太平人寿保险有限公司 - 慧择保险网 (huize.com)

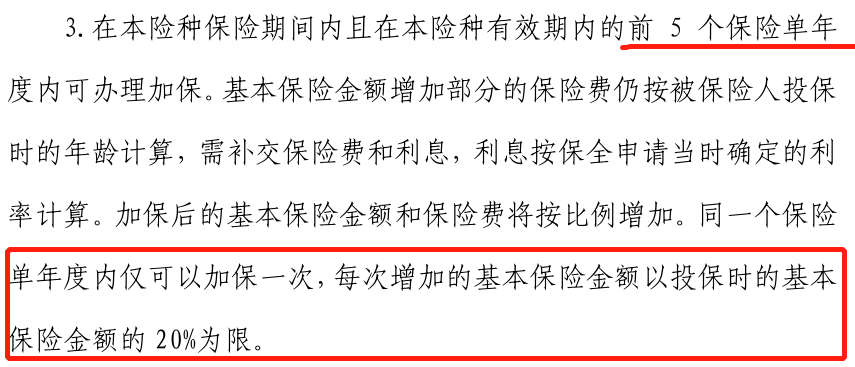

2、长城平型关,也支持加保。

应监管要求,加保没敢写进合同,是写在特殊保全规则里的,同样具有法律效应。

长城平型关的加保规则是:

前5年可以申请加保,每年可以加保一次,每次最多增加20%投保时的基本保额。

当然不管加保有没有写进合同,都最好早点申请,免得受降息影响没法加保了。

02

万能账户。

万能账户,相当于我们在保险公司开了一个活期账户。

可以往里面存钱进去增值,也可以从里面取钱出来花。

大部分万能账户不能单独买,需要投保支持附加万能账户的年金险或增额寿。

比如“终身寿险”+万能账户”,“年金险+万能账户”。

大家可以翻翻自己的保单,可以看到这种字样:

“XX终身寿险(万能型)”或“XX年金保险(万能型)”。

(二师姐投保年金险时搭配的万能账户)

由于万能账户有保底利率,比如二师姐投保的星海赢家,可附加天天盈(庆典版)万能账户,3%的保底利率是写进合同的。

在利率下行的大环境下,往里面存钱,最少能拿到3%的收益。

去年二师姐看银行一再降息,就往万能账户里面存钱了,3%保底利率写进合同,替代存款是真香。

受保险预定利率下调的影响,这款产品去年就下架了。

不过二师姐也说过,一旦投保成功,未来就按合同约定的来,不受停售的影响。

当时还有人看不上,现在来看,这款保底利率3%的万能账户真的太强了。

现在投保万能账户,保底利率就只有2%了。

虽然利率低了不少,但如果你想投保,二师姐还是推荐的。

因为万能账户的保底收益写进合同,安全性非常高。

现在很多产品都支持搭配万能账户:

比如邮爱一生能搭配金账户万能账户,保底利率2%,目前结算利率3.1%。

鑫玺越可以搭配金管家(稳赢版)万能账户,保底利率2%,目前结算利率3.25%。

03

这周整理了一下万能账户结算利率下跌趋势,真的感受到了危机。

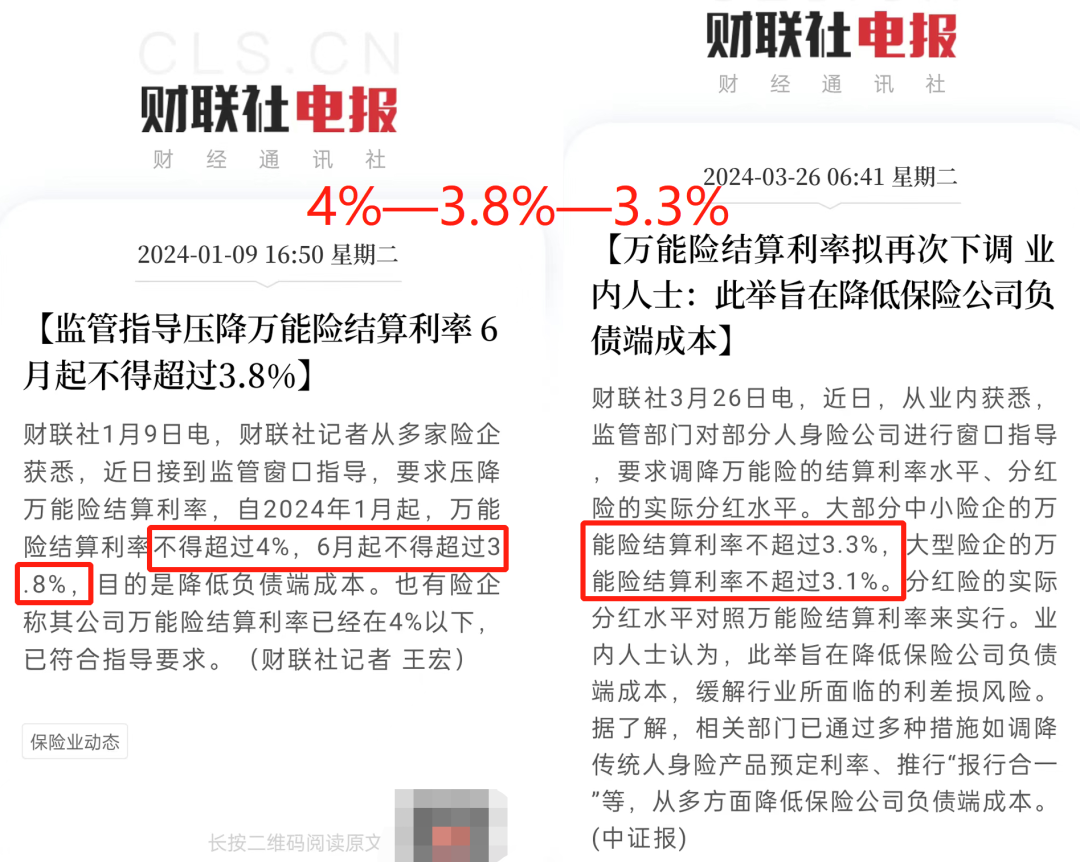

2024年1月的时候,监管说1月起,万能账户的结算利率不能超过4%。

6月起,万能账户的结算利率不能超过3.8%。

没想到3月份,就变卦了。

要求万能账户结算利率最高不能超过3.3%,这降的速度也太快了。

只能说,想要加保,或者想用增额寿、年金险存钱和养老的朋友,真的得抓紧了。

达尔文12号重疾险