一、趸交3万的门槛到底高不高?

你最近可能在看增额终身寿险,看到了增多多9号,但不太确定它适不适合你。买增额寿有几个关键点要想清楚,别只盯着收益数字看。

先说门槛。增多多9号趸交最低3万元,期交最低1万元,均以1000元整数倍递增。相比一些趸交5万、10万起步的产品,3万门槛对普通家庭压力不大。手头有闲钱想长期锁定的话,这个起步金额可以接受。

有一个前提要想清楚:增额终身寿险是长期产品,短期内退保会亏钱。3到5年内可能要用这笔钱交首付、看病或应急的话,就不建议买。这笔钱应当作至少5到10年不会动的资金来规划。

缴费方式方面,增多多9号提供趸交、3年交、5年交、6年交、10年交五种选择。不同缴费期回本时间不同。趸交第3年回本,3年交第4年,5年交第5年,6年交第6年,10年交第9年。缴费期越长回本越慢,但每年缴费压力越小。

二、做养老规划的人为什么可以关注它?

如果你已经在考虑养老规划,增多多9号有几个条款亮点值得关注。

免责条款只有3条,在增额寿产品中属于较少的。很多同类产品免责条款在5到7条之间,有的会把酒驾、吸毒、战争等列入免责。增多多9号的免责范围相对窄,对投保人更友好。

健康告知内容较少,投保时不需要回答太多健康问题。身体有一些小毛病、担心买不了保险的人,投保门槛比较宽松。

最高70岁还可以投保(趸交方案),覆盖范围很广。很多增额寿产品投保年龄上限设在60或65岁,增多多9号给了中年人和准退休人群更多选择空间。职业方面覆盖1至6类。

实用功能方面,支持减保、保单贷款和第二投保人。减保从合同生效后第5个保单周年日起可申请,每年累计减保不超过生效时基本保额的20%。保单贷款额度最高可达现金价值的80%,期限最长6个月。第二投保人功能可在投保时指定,简化保单传承程序。

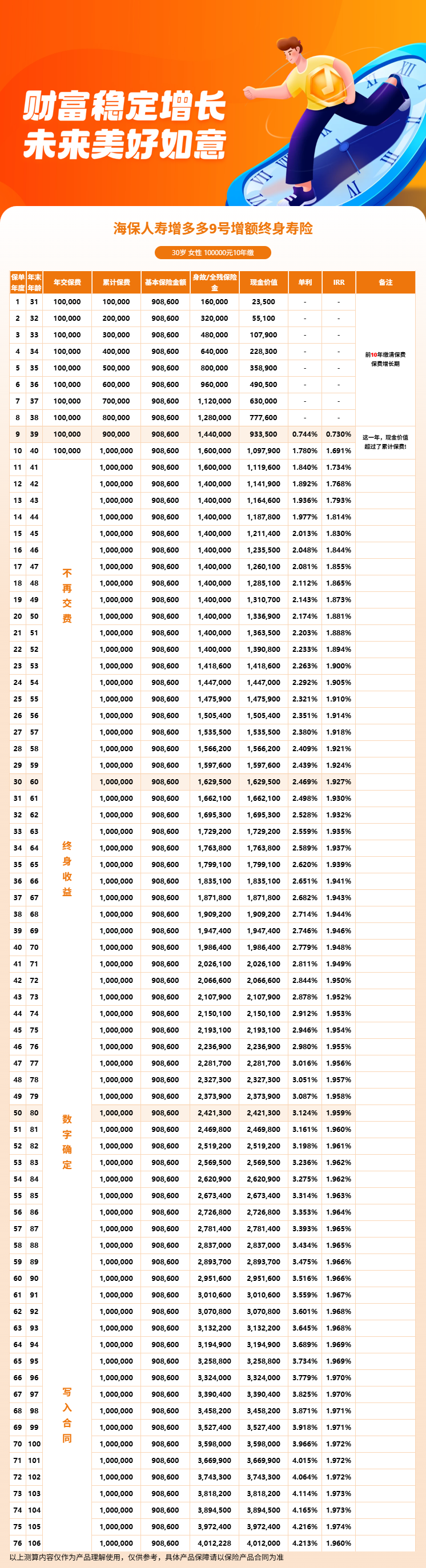

三、增多多利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!