"看着收益高就下手"——这是买特定疾病保险最容易踩的坑之一。增多多9号特定疾病保险的回本速度确实快。但健康告知、减保规则、退保成本这些细节,不提前搞清楚就容易后悔。

这款产品是互联网渠道的固收型特疾险,全国可投。但并不是所有人都适合买。在掏钱之前,有3个误区必须先避开。

一、买增多多9号特定疾病保险前需要知道哪些健康告知要求?

增多多9号特定疾病保险的健康告知只有3条。集中在特定疾病层面,对身体一般状况的问询比较少。这一点在同类产品里算宽松。

具体来说。3条健康告知问询的是:是否曾经患有特定疾病相关病史、是否被其他保险公司拒保或延期、是否有高风险运动爱好。。和传统重疾险动辄十几条告知相比,这款产品的告知压力小很多。

但"宽松"不代表"都能过"。如果你曾经有特定疾病相关的就诊记录或体检异常,仍然可能在告知环节被卡住。健康告知是核保的依据,不如实告知可能影响后续理赔。

另一个容易踩的误区是"看了别人能买就以为自己也能买"。每个人的身体情况不同,投保前必须自己看一遍告知内容。如果不确定是否符合,可以先咨询顾问,不要稀里糊涂投保。

互联网产品的核保流程相对标准化,告知通过就能直接投保。如果不符合告知要求,硬投的话后续理赔可能会有麻烦。这一点无论产品多好都一样。

二、增多多9号特定疾病保险减保规则有什么限制?

减保是这份保单非常重要的灵活性权益,但并不是想减多少就减多少。条款明确规定了几个限制。

第一个限制是时间:合同生效后第5个保单周年日起才能申请减保。投保后前5年不能减保,这一点对短期需要用钱的人要重点关注。

第二个限制是比例:每年累计减少的基本保额不超过投保时基本保额的20%。也就是说,最多每年减掉五分之一的保额,全部减完理论上需要5年时间。

第三个限制是连带效应:减保后现金价值按比例减少。减掉20%的基本保额,对应的现金价值也减少20%。不是减保之后剩下的部分还能享受原来的现金价值。

很多人误以为减保是"无损取钱",实际上减保会让保单的整体规模缩小。如果未来还想让保单继续复利增值,频繁减保会影响长期收益。

除了减保,这款产品还支持保单贷款,最高可贷现金价值的80%,每次期限最长6个月。如果只是短期周转需求,保单贷款比减保更合适,能保留保单的完整复利结构。

三、增多多9号特定疾病保险什么时候退保不亏钱?

这是一道算术题。退保能拿回的是保单现金价值,只有当现金价值超过累计已交保费时退保才"不亏钱"。

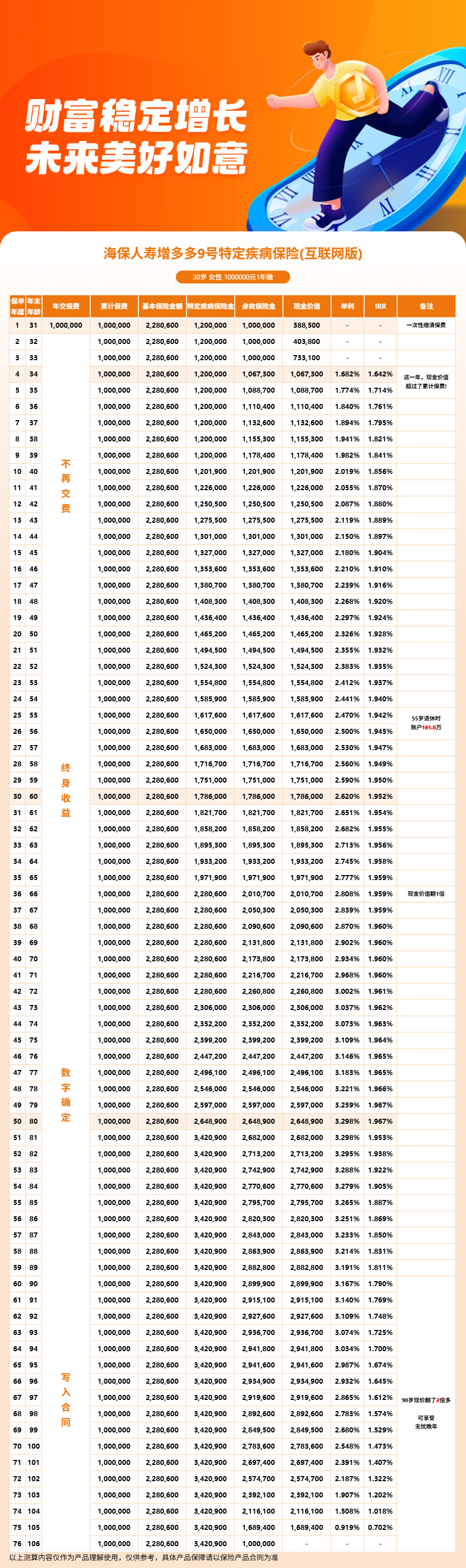

以30岁女性趸交100万为例,第4年末现金价值1,067,300元。超过已交保费。趸交方案下,第4年退保就基本能回本。3年交方案同样是第4年回本,5年交方案是第5年回本,10年交方案在第9年回本。

但在犹豫期内退保是个例外。15天犹豫期内退保可以拿回全部已交保费,不会有任何损失。这是监管给投保人的"反悔期",利用好这个窗口期做最后决定。

如果过了犹豫期、还没到回本时间点就想退保,会有损失。比如趸交方案第3年退保,现金价值可能还低于已交保费,差额就是损失。这种情况下建议继续持有,等现金价值超过已交保费再考虑。

还有一个容易忽略的点:减保不是退保。减保是部分领取,保单继续有效;退保是全部结束,合同终止。两个动作的逻辑完全不同,对应的现金价值处理也不一样。

买之前把这3个误区搞清楚,投保后基本不会踩坑。如果还有疑问,可以通过慧择保险网咨询资深保险顾问。让专业的人帮你判断是否适合这款产品。

四、增多多9号利益演示

本产品为固收型无分红险种,所有现金价值写进合同,刚性兑付,不受市场波动影响。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!