增多多9号值得买吗?答案并不是简单的“值得”或“不值得”。如果你希望用一笔长期不用的资金配置终身特定疾病保障,同时能够接受24种疾病范围、180天等待期和前期退保损失,这款产品可以进入备选清单。

如果你追求短期周转,或者希望一份保单覆盖更广泛的重大疾病风险,它可能不是当前最贴合需求的选择。保险产品是否值得买,关键在于合同责任能否解决实际问题。

增多多9号特定疾病保险的合同名称为海保人寿互联网鑫玺越特定疾病保险,由海保人寿保险股份有限公司承保。它保障终身,投保年龄从出生满30日至64周岁,但不同缴费期有各自的最高年龄限制。

一、增多多9号特定疾病保险值得买吗,先看它解决什么需求?

这款产品的核心责任是特定疾病保险金和身故保险金。特定疾病共24种,赔付口径会在65岁和80岁两个年龄节点发生变化。

65岁前,特定疾病保险金按累计已交保费的120%与现金价值两者取较大值。65岁至80岁前,再把基本保险金额纳入比较;80岁后,则把基本保险金额的150%纳入比较。

这里所说的年龄范围均以条款约定的首个保单周年日为界。发生保险事故后,还要满足首次确诊、疾病定义、等待期、责任免除和如实告知等条件。

身故保险金按身故时累计已交保费与现金价值两者中的较大值给付。特定疾病保险金和身故保险金只给付其中一项,并不是先赔特疾、以后还能再赔身故。

因此,它更适合看重特定疾病责任和长期保单价值的人。若核心目标是覆盖更多疾病、住院费用或大额医疗支出,还需要结合重疾险、医疗险等保障一起评估。

二、哪些人配置增多多9号特定疾病保险更容易匹配?

第一类是资金用途较明确,并且短期内没有动用计划的人。长期保险在犹豫期后退保,只能按照当时的现金价值结算,前期可能出现损失。

第二类是已经建立基础保障,希望再安排长期资金的人。此时应先确认医疗险、重疾险、意外险和定期寿险等保障是否存在明显缺口,再考虑这类带现金价值的特定疾病保险。

第三类是能够持续承担缴费的人。产品支持趸交、3年交、5年交、6年交和10年交,最低1万元起,但缴费期越长,并不代表任何预算都适合。

选择分期缴费时,要把未来收入稳定性和家庭固定支出放在一起考虑。合同约定分期缴费存在60日宽限期,宽限期并不是可以长期拖欠保费的安排。

如果宽限期后仍未交费,且保单不能通过合同约定方式继续有效,可能影响合同效力。投保前把每年保费纳入家庭预算,比投保后再想办法周转更稳妥。

三、预算有限时买增多多9号特定疾病保险会有压力吗?

最低1万元只是起投门槛,不是建议每个人都按同样金额投保。合理预算要以家庭年收入、负债、日常开支和应急资金为基础。

趸交适合已经准备好一笔长期资金的人,但一次投入金额较集中。3年、5年、6年或10年交可以分散当期压力,却会形成持续缴费义务。

各缴费期的最高投保年龄也不同:趸交最高64周岁,3年交最高62周岁,5年交最高60周岁,6年交最高59周岁,10年交最高55周岁。临近年龄上限的人,能够选择的缴费期会相对少一些。

保单提供贷款和减保权益,但不宜把它们当作解决缴费压力的常规工具。保单贷款金额不超过申请时现金价值扣除欠款后余额的80%,每次贷款期限最长6个月,并按贷款协议计息。

减保则要从第5个保单周年日起申请,每个保单年度累计减少不超过生效时基本保险金额的20%。减保会同步影响现金价值、累计已交保费口径和后续保险责任。

四、增多多9号特定疾病保险买前应排查哪些问题?

先排查健康告知。正式健康告知涉及指定疾病和检查异常、部分残疾或症状,以及日常生活活动能力,必须按照问题原文如实回答。

再排查保障误区。24种特定疾病并不等同于覆盖所有重大疾病,疾病名称也不等同于达到理赔标准,具体要以合同疾病定义为准。

还要排查资金使用时间。如果三五年内可能需要大笔支出,应先保留充足的流动资金,不要因为看见某个利益演示节点,就忽略实际退保时的现金价值。

利益演示只对应特定年龄、性别、缴费期、保费和保单年度。别人的方案可以帮助理解产品,但不能直接替代自己的正式计划书。

最后核对投保渠道、保险条款、产品说明书、健康告知和电子保单。增多多9号属于互联网产品,可通过慧择保险网咨询、投保,并由保险顾问协助解答产品问题。

综合来看,增多多9号是否值得买,取决于保障需求和长期预算是否同时匹配。先看合同责任,再看利益演示,最后决定缴费金额,顺序不要反过来。

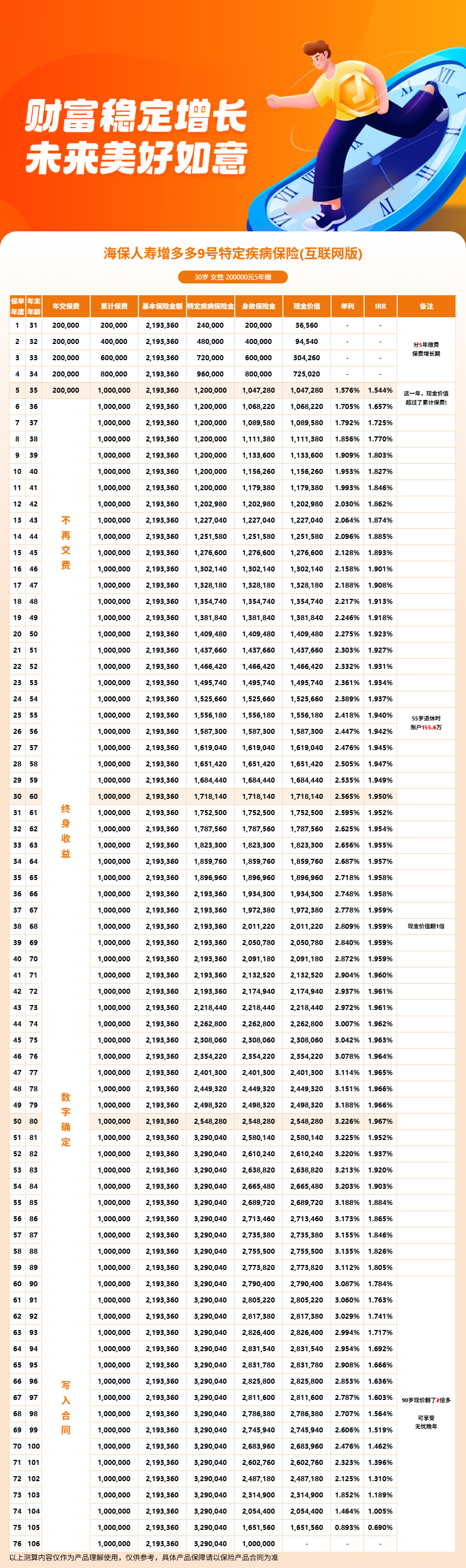

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!