增多多9号怎么样?先说结论:它是一款保障终身的特定疾病保险,兼有现金价值,但不能把它简单理解成普通重疾险。判断这款产品是否合适,重点要看24种特定疾病的定义、不同年龄阶段的给付方式,以及自己的资金能否长期放在保单里。

这款产品的合同全称是“海保人寿互联网鑫玺越特定疾病保险”,增多多9号特定疾病保险是其销售简称。承保公司为海保人寿保险股份有限公司,投保年龄为出生满30日至64周岁,保险期间为终身。

它支持趸交、3年交、5年交、6年交和10年交,最低保费为1万元,并按1万元整数倍递增。不同缴费期对应的最高投保年龄不同,不能只看64周岁这一总上限。

一、增多多9号特定疾病保险怎么样,24种特定疾病具体保什么?

增多多9号特定疾病保险保障24种特定疾病,涉及严重阿尔茨海默病、严重原发性帕金森病、严重脑炎后遗症或严重脑膜炎后遗症、严重类风湿性关节炎等疾病。条款还列有多个肢体缺失、严重III度烧伤、严重克罗恩病、严重溃疡性结肠炎等情形。

疾病名称只是识别保障范围的第一步,并不意味着被保险人只要拿到同名诊断就能获得赔付。每种疾病都有对应的疾病定义,可能涉及病情程度、功能障碍、持续时间、检查结果或治疗状态等要求。

例如,条款中的“严重”二字通常对应明确标准,不能按日常语言理解。投保前应当同时查看保险责任和疾病定义,不能只根据宣传页上的疾病清单判断保障宽窄。

本产品设置180天等待期,且包含第180天。等待期内因非意外原因身故,或者首次确诊条款约定的特定疾病,保险公司按约定无息返还累计已交保费,合同终止。

如果保险事故由意外伤害直接导致,则不受这项等待期限制。不过,最终是否属于意外伤害导致,仍需结合事故材料、条款定义和保险公司的审核结果判断。

二、增多多9号特定疾病保险在不同年龄阶段怎么赔?

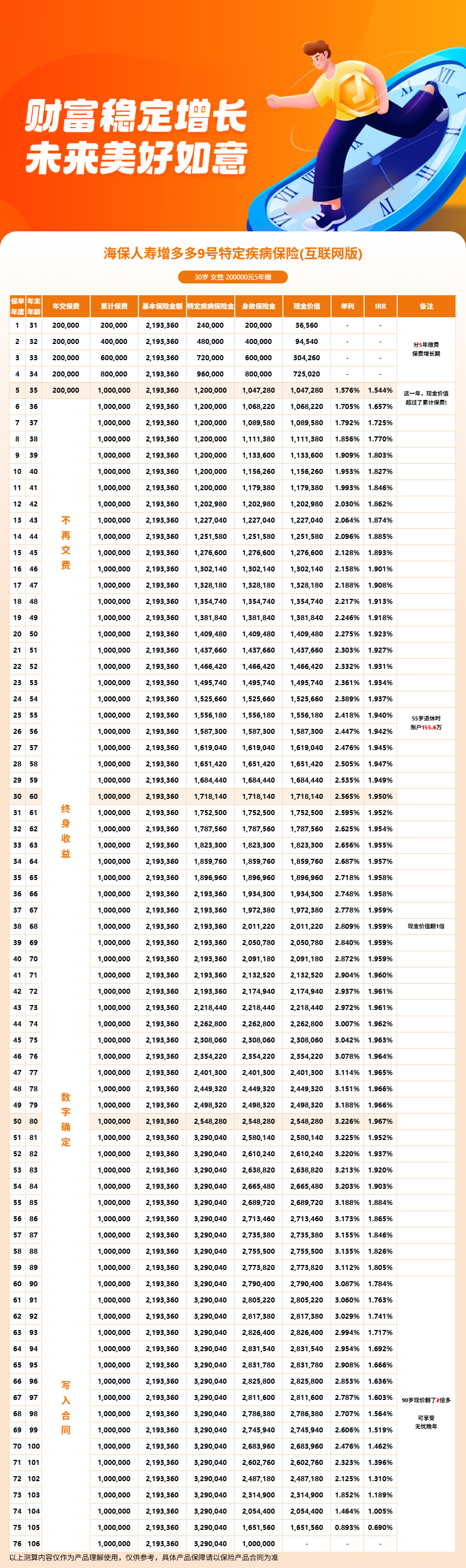

这款产品的特定疾病保险金不是从投保到终身都使用同一个计算口径,而是以65岁和80岁为两个关键节点。年龄节点以保单周年日为界,不能只按确诊当天的自然年龄粗略判断。

在年满65周岁的首个保单周年日前,符合条件的特定疾病保险金取确诊时累计已交保费的120%与确诊时现金价值两者中的较大值。给付后保险合同终止。

从年满65周岁的首个保单周年日起,到年满80周岁的首个保单周年日前,给付金额取累计已交保费的120%、现金价值和基本保险金额三者中的较大值。这里的累计已交保费、现金价值和基本保险金额,都要以事故发生时及合同约定口径为准。

从年满80周岁的首个保单周年日起,给付金额取累计已交保费的120%、现金价值和基本保险金额的150%三者中的较大值。该结构体现了不同年龄阶段的责任变化,但不能据此承诺某位被保险人未来必然获得某个金额。

真正申请理赔时,还要同时满足等待期、首次确诊、疾病定义、责任免除和如实告知等要求。只看“取较大值”这几个字,而忽略前置条件,很容易对保障产生误解。

三、增多多9号特定疾病保险的特疾金和身故金能同时领取吗?

不能。条款明确约定,特定疾病保险金和身故保险金仅给付其中一项,不能把两项责任简单相加。

等待期后因非意外原因身故,或者因意外伤害身故,身故保险金按身故时累计已交保费与身故时现金价值两者中的较大值给付。保险公司给付后,合同终止。

如果保险公司已经给付或应当给付特定疾病保险金,就不再承担身故保险金责任。做家庭保障规划时,应把这项“二选一”关系考虑进去,不能把它当成两份可以叠加的保障。

从产品定位来看,增多多9号特定疾病保险更适合希望兼顾长期现金价值与约定特疾责任的人。若家庭主要担忧的是广泛的重大疾病医疗支出,还应单独评估重疾险和医疗险是否充足。

四、增多多9号特定疾病保险怎么样判断是否适合自己?

第一步是看保障需求。24种特定疾病并不等于常见重疾险覆盖的全部疾病,投保人需要确认自己是否理解并接受这一保障范围。

第二步是看资金周期。犹豫期为签收合同之日起15日,犹豫期后解除合同,保险公司退还的是当时的现金价值,前期可能低于累计已交保费。

第三步是看后续取用规则。合同自第5个保单周年日起允许申请减少基本保险金额,每个保单年度累计减少的金额不得超过合同生效时基本保险金额的20%,而且需要经过保险公司审核同意。

减保后,累计已交保费和现金价值会按相同比例减少,相关保险责任也会发生变化。因此,减保可以提供相应的资金安排空间,却不等于保费可以随时无损取出。

第四步是如实完成健康告知。现有正式资料中的健康告知共3组问题,涉及指定疾病、检查异常、残疾或症状,以及基本日常生活活动能力等内容。

健康告知题目数量少,不代表任何健康异常都能投保。投保人应按问题原文逐项回答,是否承保以及按何种条件承保,以保险公司的最终核保结论为准。

增多多9号属于互联网产品,可通过与保险公司合作的保险经纪渠道了解和投保。通过慧择保险网咨询时,可以先让保险顾问结合年龄、健康情况、缴费预算和计划持有时间,协助核对产品资料及利益演示。

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!