(HTML格式,小标题用

一、小标题内容

,前面带序号,段落用

标签):

这几年分红型增额终身寿的关注度明显在往上走。大家在做长期资金规划时,越来越倾向于"保证底线+浮动向上"的组合模式。中邮悦享盈佳尊享版就是这类产品里被问得比较多的一款。很多人来咨询时,第一个问题往往是:趸交和期交,到底怎么选?今天这篇选购攻略,给你一套清晰的决策思路,三步就能理清。

先看产品基本面。悦享盈佳尊享版由中邮人寿保险股份有限公司承保,2009年成立,注册资本326.4亿元,在寿险行业里排第四。股东是中国邮政集团,国有股占比超过75%。运营层面,2025年二季度核心偿付能力充足率128.57%,综合偿付能力充足率194.59%,风险综合评级BB级。从这几个核心指标看,中邮人寿的运营能力处于稳健区间。

投保规则方面,这款产品覆盖人群比较广。趸交支持出生满30天到66周岁,3年交到64周岁,5年和6年交到61周岁,10年交到59周岁。缴费方式有趸交、3年、5年、6年、10年交可选。保费门槛不高,趸交1万元起,期交5000元起就能买。犹豫期15天,职业放宽到1到6类。

保障责任的核心是身故或全残保险金。18周岁前身故或全残,按已交保费和现金价值二者取大给付。已满18周岁的,交费期满日之前,按已交保费乘以到达年龄给付比例、现金价值二者取大给付;交费期满日之后,按已交保费乘以给付比例、年度保额、现金价值三者取大给付。给付比例为:18至40周岁160%,41至60周岁140%,61周岁及以上120%。

保单权益也比较实用。第5个保单周年日起可申请减保,同一保单年度内累计减少的基本保额不超过合同生效时基本保额的20%。保单贷款最高可贷现金价值的80%,每次期限最长6个月。这两项权益写进条款,急用钱时能有周转空间。

一、悦享盈佳尊享版趸交和期交分别适合什么样的人?

趸交和期交的本质区别,在于资金进入保单的时间节奏不同。趸交是一次性缴清,全部保费从第一天起就开始积累现金价值。期交是分几年慢慢交,资金分批到位。

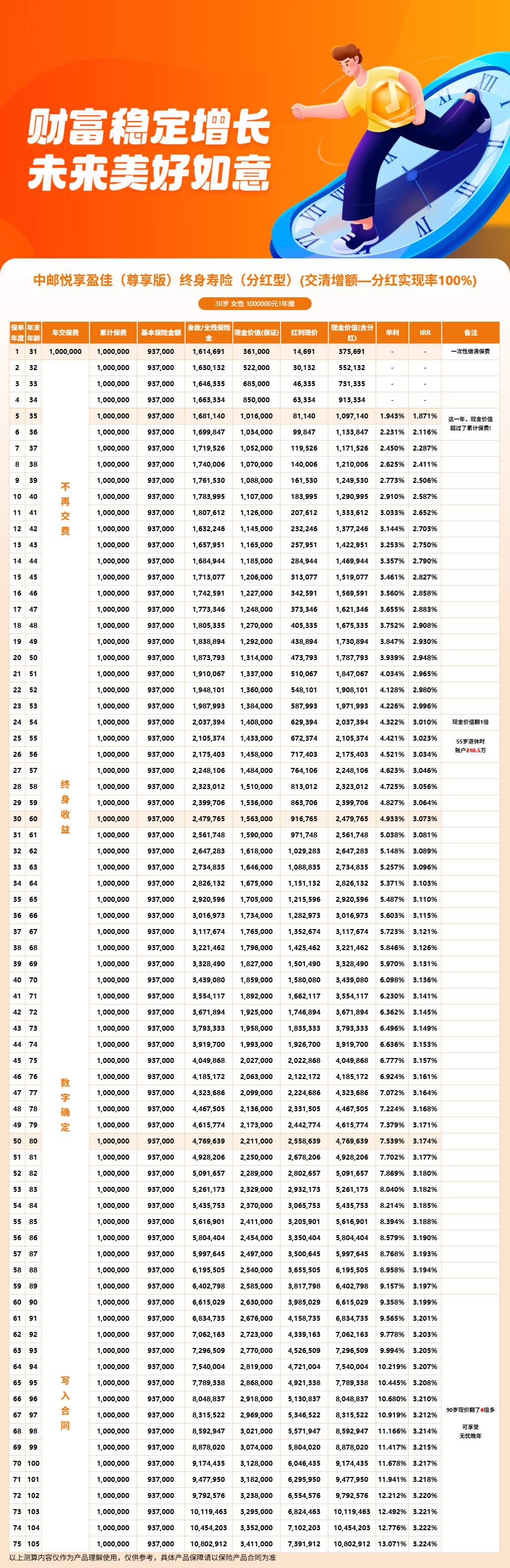

以30岁女性、趸交100万元为例,选择交清增额、按100%分红实现率演示:第5年末保证现金价值101.6万元,含红利约109.7万元,IRR约1.871%。第10年末含红利约129.1万元,IRR约2.587%。第20年末含红利约178.8万元,IRR约2.948%。第30年末含红利约247.9万元,IRR突破3.073%。

这个案例说明,趸交让全部资金尽早进入复利轨道,前期积累更快。如果你手头正好有一笔闲钱,短期内没有大额支出计划,趸交是比较自然的选择。

期交的优势在于缴费压力小。每年拿出一部分资金,不会影响当下的生活质量。期交5000元起投,门槛比趸交还低。适合收入稳定、想强制储蓄但一次性拿不出大笔资金的人。

简单来说,有闲钱想一步到位的人倾向趸交,想细水长流、分散压力的人倾向期交。两种方案没有绝对的对错,关键看你的资金状况和缴费习惯。

二、悦享盈佳尊享版投保门槛5000元起,预算有限怎么选方案?

选缴费方式,其实可以拆成三个问题来回答。

第一步,看预算。

你手头能一次性拿出多少闲置资金?如果这个金额不会影响未来三到五年的生活开支和应急储备,趸交可以考虑。全部保费一次性到位,资金从第一年起就开始滚存,后续不用再操心缴费的事。

如果一次性拿出大笔资金会有压力,那就选期交。期交最低5000元起,可以选3年、5年、6年或10年交,把总保费拆成几年完成。这样既保留了长期规划的框架,又不会对当下的现金流造成冲击。

第二步,看年龄。

悦享盈佳尊享版对不同缴费期设置了年龄上限。10年交最高只到59岁,5年和6年交到61岁,3年交到64岁,趸交放宽到66岁。

如果你已经55岁以上,想拉长缴费期可能会受限制。这时候趸交或3年交是更现实的选择。年轻一些的投保人,时间充裕,可以选5年或10年交,把缴费压力分散开。

需要说明的是,这款产品对投保年龄的敏感度其实不算高。它的收益结构更依赖持有年限,而不是从几岁开始投。所以选缴费期时,不用太纠结年龄带来的收益差距,重点看缴费能力和现金流安排。

第三步,看用途。

你买这份保单是为了什么?这个答案直接决定缴费方式。

如果是做养老金补充,持有周期通常要20年以上。趸交能让资金尽早开始复利,到退休时账户积累更厚实。期交也可以,但要算好缴完费后距离退休还有多长时间,确保资金有足够时间增值。

如果是给孩子做教育金或长期储备,期交可能更贴合家庭现金流。每年固定投入一笔钱,把缴费和孩子的成长周期绑定,不会一次性占用太多家庭资金。

如果是手头突然有一笔奖金或闲置资金,想找个稳妥的地方安置,趸交更合适。一次性锁定,后面不用每年惦记缴费,省心。

三步走完,基本上就能锁定适合自己的缴费方案了。预算决定你能一次性拿多少,年龄决定你能选哪些缴费期,用途决定哪种节奏更符合你的规划目标。

三、悦享盈佳尊享版利益演示

上面的数据以30岁女性、趸交100万元、交清增额计划为例。保证现金价值从第5年的101.6万元稳步增长,含红利部分在第5年约109.7万元,第10年约129.1万元,第20年约178.8万元,第30年约247.9万元。

保证部分是写进合同的底线,分红部分是浮动的上限。两条线之间的差距会随时间扩大,第5年差距约8万,第30年差距扩大到约91万。这种差距正是交清增额复利效应的体现。每年的红利买成新增的保额,新增的保额下一年继续参与分红,时间越长,累积效果越明显。

不过要再次提醒,含红利的数字建立在100%分红实现率之上。实际分红可能高于演示,也可能低于演示,某些年度可能为零。投保前要对这条浮动线有合理预期。

聊完选购攻略,再回头看看这款产品的整体表现。

央企背景扎实。中邮人寿注册资本行业第四,中国邮政集团控股,偿付能力和风险评级都在合格区间,偏好稳健型保司的消费者对这个股东结构比较容易接受。

保证回本速度实在。趸交100万,第5年保证现金价值就超过保费。合同里确定能拿到的钱,第5年就能超过已交保费,这对担心资金被长期锁死的人来说是个定心丸。

长期收益有一定看点。在100%分红实现率演示下,趸交持有30年IRR突破3%。如果分红兑现度接近期望水平,中长期回报是可期的。

投保门槛低、覆盖人群广。期交5000元起,1到6类职业都能买,趸交最高66岁可投,适用人群比较宽泛。

保单权益也挺实在。第5年起可以减保,急用钱时还能做保单贷款,最高贷出现金价值的80%。这些功能让长期保单多了一层灵活性。

整体来看,悦享盈佳尊享版适合有中长期资金规划、能接受分红浮动的人群。趸交适合手头有闲钱、希望资金尽早复利的朋友;期交适合想分散缴费压力、保留资金灵活性的人。

如果你正在考虑这款产品,想知道自己年龄和预算下趸交或期交分别能拿到多少现金价值,可以点击页面上的咨询入口。这款产品是互联网保险产品,与保险经纪公司合作,可通过慧择保险网投保和咨询,会有专业顾问根据你的实际情况做一对一测算。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!