中邮悦享盈佳怎么样?一年多少钱?哪家保险公司在卖?

预定利率从3.5%下降到3.0%后,进可攻、退可守的「分红险」一跃成为香饽饽。

不少背景雄厚的保险公司也纷纷下场推出新品,比如——中邮人寿。

中邮人寿,你可能没听过。

但它的大股东,中国邮政,你一定如雷贯耳!

央企背景,位列2023年世界500强排行榜第86位、世界邮政第1位!

它的另一个股东,友邦保险,想必你也不陌生。

上市保险集团,多次上榜《财富》世界500强榜单。

股东来头不小,中邮人寿自身实力也不俗。

注册资本215亿元,在我国人身险公司排名TOP5(前四位是平安寿险、安邦人寿、中国人寿和人保寿险),实力杠杠滴~

这么牛的公司,推出的分红险「悦享盈佳」表现怎么样?

小马老师火速测评给你看!

中邮悦享盈佳长啥样?

1、保障责任:

• 增额寿的标配责任:身故

18岁前,现金价值、已交保费,二者赔较大者;

18岁后、缴费期满前,给付比例*现金价值、已交保费,二者赔较大者;

18岁后、缴费期满后,给付比例*现金价值、已交保费、有效保额,三者赔较大者;

• 中邮悦享盈佳的亮点责任:投保人意外豁免

投保人在缴费期内、65岁前意外身故,后续保费免交,这张保单持续有效。

2、投保规则,2个亮点:

• 承保年龄广

出生满30天~70岁,都可保。

• 投保门槛低

最低只要5000元就可上车。

3、红利领取方式,很特别:

中邮悦享盈佳是现金分红。

但它的红利不是打给我们,而是“购买交清增额”。

(图片来源:中邮悦享盈佳条款)

也就是说,每年红利会打到保单里,转成保额继续增值,并且同样参与分红,保单利益更高~

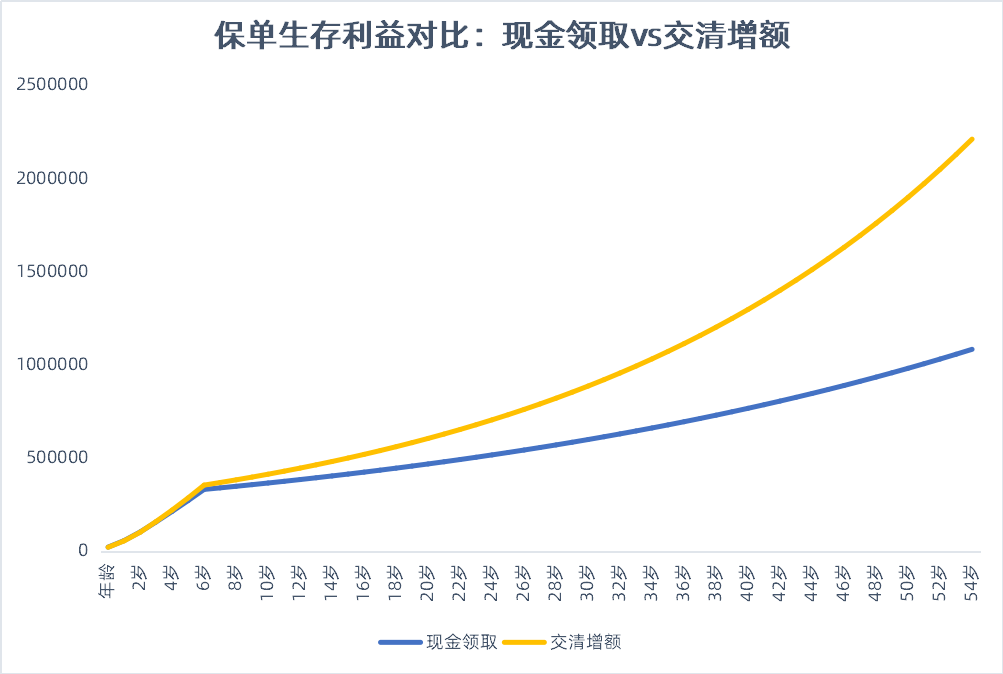

这样说大家可能感觉平平无奇。

做个对比,你就会发现交清增额是“真香”↓

(某款分红型增额寿生存总利益对比)

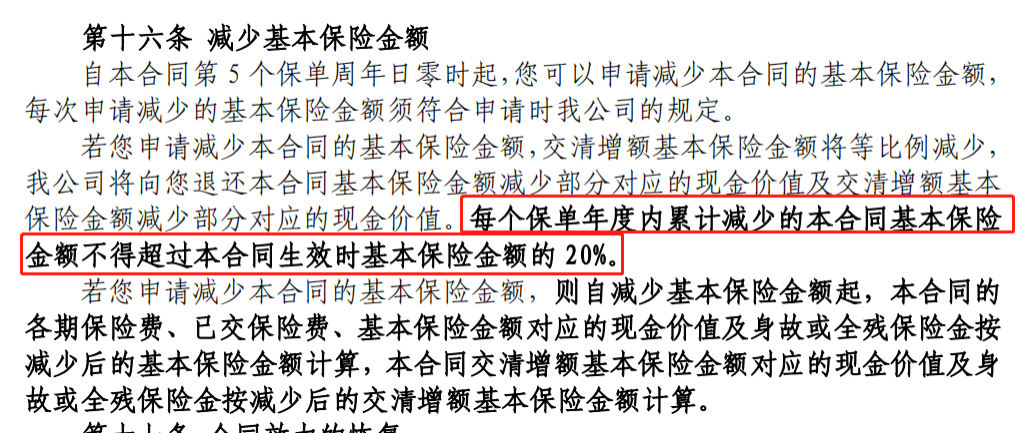

4、减保规则,相当宽松:

保单满5年就能申请减保,每年减保之和不超过合同生效时基本保额的20%。

而且减保规则写进条款里↓

(图片来源:中邮悦享盈佳条款)

5、可指定第二投保人,避免纠纷:

比如李雷作为投保人,给妻子韩梅梅投保了中邮悦享盈佳。

5年后,李雷不幸猝死,这份保单变成他的遗产。

此时:

1.保单终止,退还现金价值(刚投保5年,现金价值少得可怜);

2. 现金价值还要按比例分给李雷父母、韩梅梅和儿子李小雷。

如果李雷指定了妻子作为第二投保人,那么韩梅梅就能申请接手保单,让保单利益继续增值,避免损失和财产纠纷。

中邮悦享盈佳

怎么买保单利益更高?

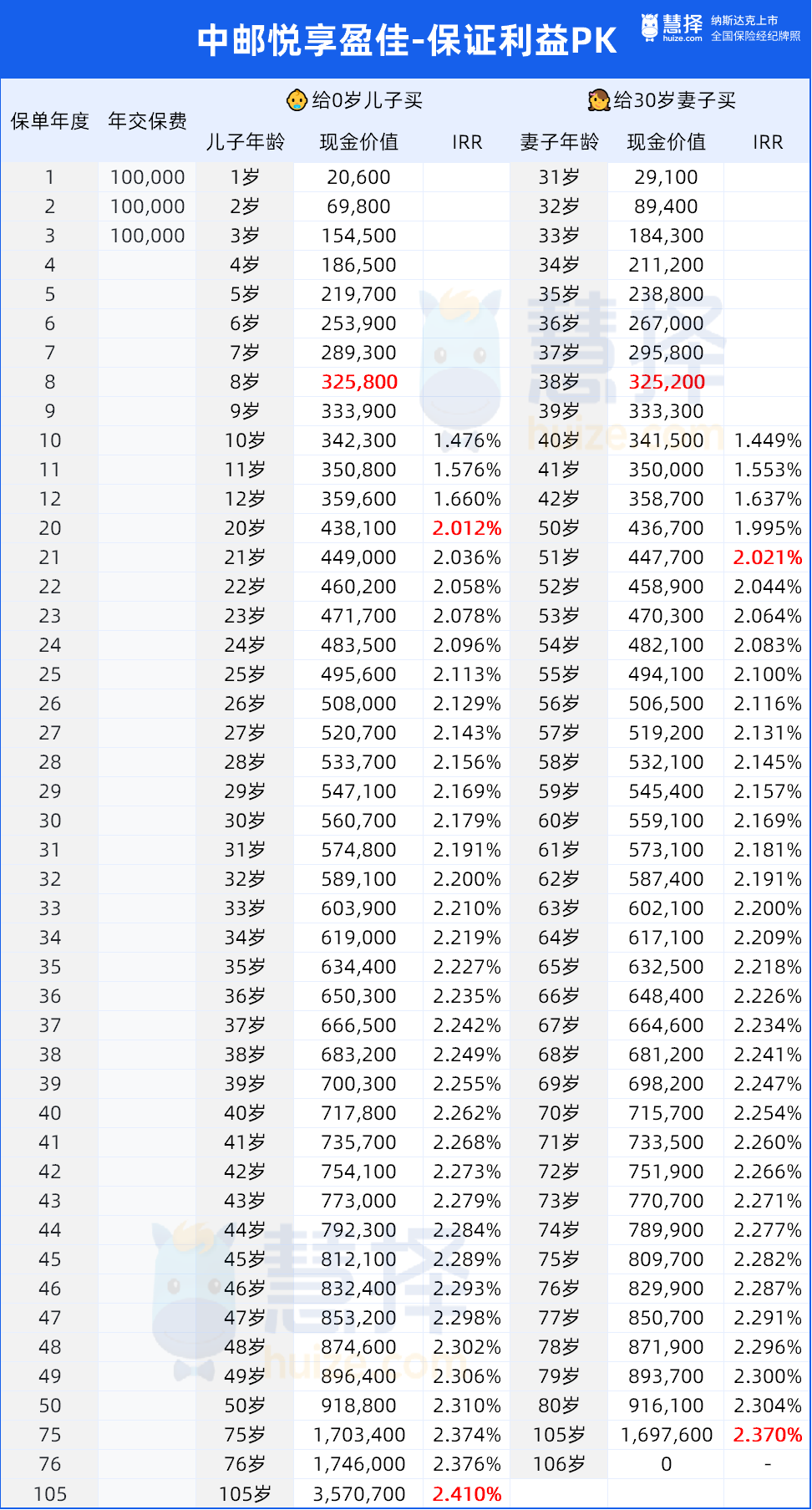

李雷给30岁的妻子韩梅梅投保:

可以看到,无论是保证利益,还是分红利益,【3年交】都更高。

那同样是10万*3年交,给儿子李小雷投保 vs 给妻子韩梅梅投保,保单利益哪个更好呢?

对比看看。

先pk保证利益:

1. “回笼”时间:

都是第8年,现金价值超过已交保费。

2. IRR表现:

○ 孩子保单的IRR始终领先;

○ 妻子的保单在第75年终止,IRR最高2.370%。

○ 孩子的保单一直到105年,IRR最高2.410%。

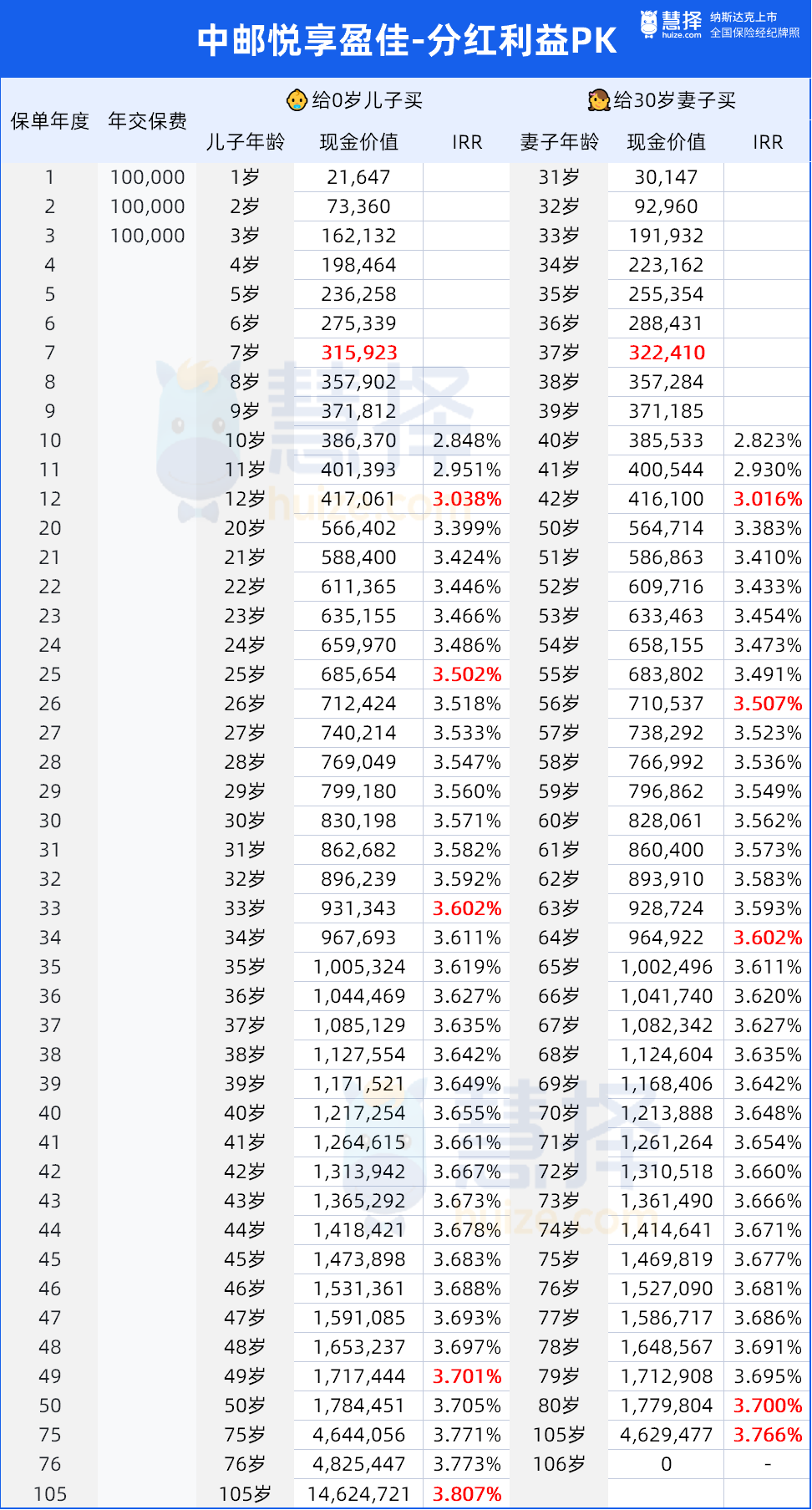

再pk分红利益:

1. “回笼”时间:

都是第7年,现金价值超过已交保费。

2. IRR表现:

○ 孩子保单的IRR始终领先;

○ 第12年,两人的保单IRR都超过3.0%;

○ 第25年,孩子保单IRR超过3.5%;

○ 妻子保单在第75年终止,IRR最高3.766%;

○ 孩子保单一直到105年,IRR最高3.807%。

对比下来,咱们可以发现:

1. 保单利益从高到低为:3年交>5年交>10年交

2. 给孩子投保,保单利益高于给成人投保

当然喽,分红利益是不确定的,可能有,也可能为0。

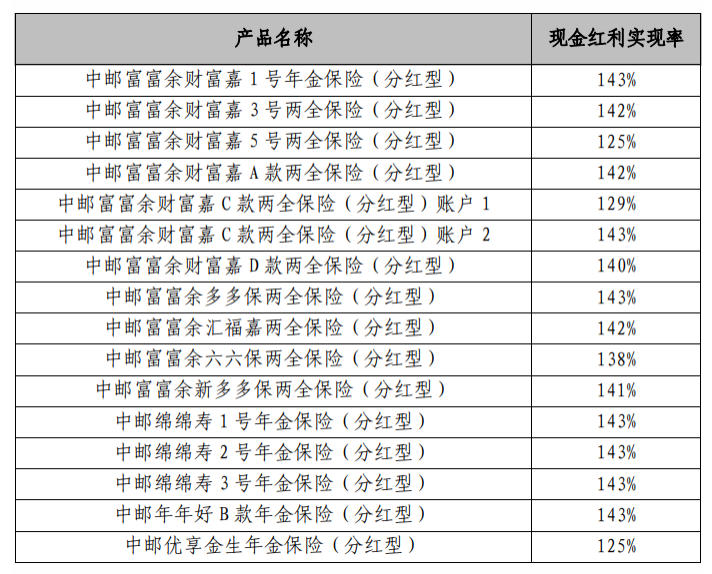

但小马老师去中邮保险官网看了下它去年的分红实现率,最低也有125%。

虽说过去不等于未来,但咱可以作为参考看看↓

(图片来源:中邮保险官网)

小病小痛可以图文问诊,避免跑去医院交叉感染;

得了重疾,想了解更好的治疗方案、身体又不允许舟车劳顿转院去一线城市大医院,可以申请二次诊疗服务,请知名三甲医院专家出马诊断;

重疾需要手术,能帮忙安排住院/手术…

主打一个财富增值、身体健康两手抓!

小马老师碎碎念

保单利益高:特别是【3年交】,分红IRR有机会超过3.8%

每年红利打到保单里,继续增值、参与分红,让保单利益更高

股东背景牛,自身实力也过硬

可指定第二投保人

减保写进合同,减保规则宽松

当然,不同年龄、性别投保,都会影响保单利益。

小蜜蜂6号意外险