达尔文9号承保公司:瑞华健康,靠谱吗?

最近推出的达尔文9号重疾险,以“重疾赔付后,轻中症可不分组继续赔”和"不花一分钱,享受一生保障"的优势,吸引了很多人关注。

然而,其背后的承保公司——瑞华健康,很多人还不太熟悉,也有不少人担心:瑞华健康的净资产为负,真的靠谱吗?

今天,我们就从五个方面深入分析,看看“达尔文9号”背后的瑞华健康,到底靠不靠谱。

瑞华健康保险公司,实力背景如何

2018年5月,瑞华健康成立于上海,公司注册资本为5亿,至今已有7年历史,是一家年轻的保险公司。

瑞华健康由五家知名企业联合打造:咸阳宇宏房地产发展有限公司、广州实佳控股有限公司、深圳市东方置地集团有限公司、上海天禧嘉福璞缇客酒店有限公司、深圳市万纳托实业有限公司,每家持有1亿股,占比20%。

值得一提的是,瑞华健康每一位股东,都没有使用质押股权的方式进行借贷,成立至今7年时间,公司股权也没有发生变动,表明大股东们的经营状况良好,现金流都比较充盈。

瑞华健康,经营状况如何

当然了,评估保险公司是否靠谱,主要还是看保费收入和偿付能力,接下来,我们将从这两方面来看看瑞华健康的经营表现。

1、保费收入

保费收入是衡量一家保险公司经营状况的重要指标。

自2018年成立以来,瑞华健康一直保持稳健增长。

在成立的第一年,瑞华健康保费收入为60万元。在接下来的时间里,这个趋势呈指数级速度增长,发展迅猛。

2022年末瑞华健康已赚保费已经高达21亿元。

瑞华健康的经营一向以稳健为主,2023年随着经济开始放缓,公司放弃了一些不够稳健的经营策略,保费也回落至12亿元,发展势头虽有所放缓,规模仍不容小视。

2、偿付能力和风险评级

对投保人来说,最关心的是还是瑞华健康的偿付能力。

真要理赔时,偿付能力直接决定了保险公司到底有多少钱赔。

在监管眼中,瑞华健康一直是守规矩的乖学生,2023年四季度,瑞华健康的核心偿付能力充足率为109.45%,综合偿付能力充足率达到了161.07%,风险综合评级BB级。

而对于偿付能力和风险评级,监管的最低标准为:

• 综合偿付能力充足率≥100%

• 核心偿付能力充足率≥50%

• 风险综合评级≥B级

可以看到,瑞华健康远超监管最低标准,大家不必对瑞华健康的经营状况有过多的担忧。

3、瑞华健康净资产为负,安全吗

大家比较担心的,还是瑞华健康净资产为负的问题,很多人也担心保单的安全性。

前面提到,监管考核保险公司时,只看偿付能力和风险评级,这是对保险公司最严格的监管,只要这两个达标,那保险公司绝对靠谱。

其实,历史上净资产偶尔为负的保险公司有很多,保险业的特殊性在于它的长期性和负债性,特别是在利率下行的大环境下,暂时性资产负债波动或者出现技术性亏损是很正常的。

如果大家还不放心,可以看看最新的“消费者权益保护”监管评价,瑞华健康与平安寿险、新华保险、人保健康一起,并列被监管评定为三级A。

此外,这几年瑞华健康也实实在在拿了不少奖项:

2021年荣获第七届中国健康保险发展论坛「年度健康保险品牌奖」

2022年荣获第八届中国健康保险论坛「年度健康保险服务创新奖」

比起那些老牌保司,目前瑞华健康可能没啥名气,反过来想,一家成立刚满7年的保险公司,就能获得这么多业内认可,可靠性毋庸置疑。

瑞华健康,理赔靠谱吗

说完了公司,再来看看理赔,作为一家年轻的保险公司,瑞华健康在理赔方面也做得很不错。

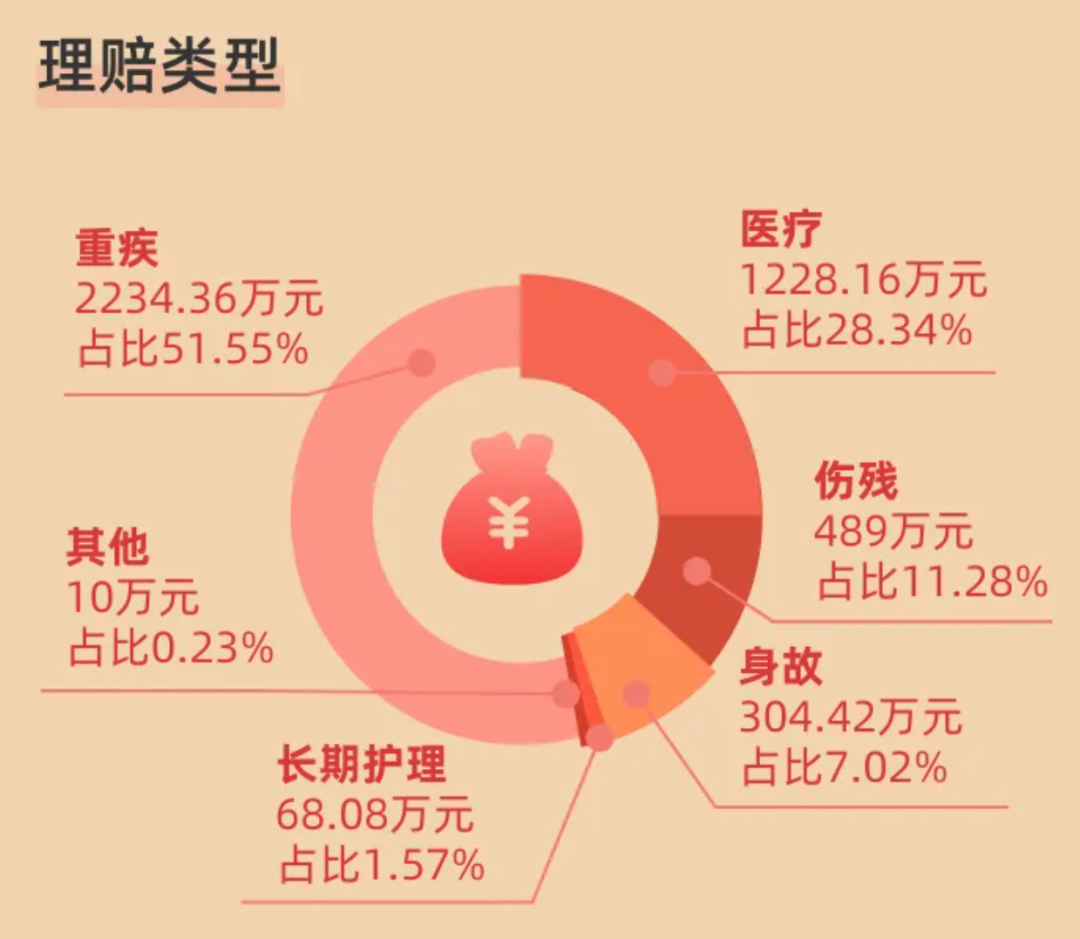

在2023年,瑞华健康共赔付4334万元,重疾占比高达一半。

对于小额案件,瑞华健康仅1天就完成理赔,医疗险73%的理赔都在线上完成,非常方便。

在人文关怀方面,瑞华健康也做得很好,给有需要的客户提供住院慰问、住院费用垫付、疾病绿通等等,是一家值得信赖的保险公司。

瑞华健康的产品如何

作为一家健康险公司,瑞华健康的产品也非常丰富。

像达尔文9号重疾险、还有之前的达尔文8号,都出自瑞华健康的手笔。

相比达尔文8号,达尔文9号重疾险有不少升级,优势非常突出,下面简单回顾一下:

1、重疾赔付后,轻中症可不分组继续赔

为了降低理赔率,很多保险公司都会将重疾和相关轻中症归为一组,一旦发生重疾赔付,同组的轻中症就不能再赔。

以重度癌症为例:如果赔了重度癌症,所有轻中症癌症就是跟着失效了,达尔文8号就是这样。

可达尔文9号重疾险却打破了这个惯例,重疾赔付后,90天后,全部中轻症保障依然有效,实用性大大增强。

举个例子,小明买了50万保额的达尔文9号,先患上了肝癌(重度),可以赔50万;

多年后,肝癌转移到肺,确诊了肺癌(轻度),可以再赔15万。

几年后,轻度肺癌恶化成中度肺癌,可以再赔30万。

不管前后几次癌症,只要满足要求,达尔文9号就会赔几次。

我们都知道,一分钱一分货,达尔文9号重疾险的保障这么全面,价格想必也更贵。

但达尔文9号却给我们一个很大的惊喜,30岁的年轻人,买50万保额,保终身,只选基础保障,一年的保费不到5000元。

这样的性价比,放眼整个业内也难逢对手。

2、重疾保费补偿金

这是达尔文9号的创新保障,一旦在缴费期内不幸患上了重疾,除保额赔付外,已经缴纳的保费也能全数退还,效果相当于不花一分钱,就买了一份重疾险。

3、疾病关爱金

如果在60岁前患重疾/中症/轻症,能额外再赔80%/30%/20%基本保额。

比如买了50万保额,60岁前得了重/中/轻症,就能赔90万/45万/25万。

最亮眼还是轻症赔偿,达尔文9号比8号保额提升了5%,得了轻症直接赔了50%保额,在整个业内也屈指可数。

4、多次重大疾病保险金

多次重疾保险金,就是第一次重疾理赔后,还有机会理赔第2、3次重疾。

对比8号,达尔文9号将首次重疾确诊年龄延迟至65岁,极大提高了实用性。

5、住院津贴

住院津贴是达尔文8号的好评率很高,达尔文9号也延续过来了,小投入解决了大问题:

1、60岁前没患重疾,60岁后住院每天能赔0.1%保额,不论大病小病还是意外。

2、每年最多能拿90天住院津贴,买50万保额,一年能拿4万5。

写在最后

可以看到,虽然瑞华健康的知名度并不如平安等大型保司,但它的经营能力和赔付能力都是超过了监管要求,其实力也获得业内同行认可,值得信任。

瑞华健康最新推出的达尔文9号重疾险,在当前的保险市场中具有极高性价比,还没买保险或是需要加保的人群可以重点关注。

当然了,产品好也不能盲目买,要根据健康告知的内容,判断自己能不能买,避免留下理赔纠纷。

星相守2号百万医疗险