不少人一听到分红型增额终身寿,第一反应就是条款复杂、身故赔付规则看不明白、减保取钱限制多,生怕买了以后理赔扯皮、急用时取不出来。但认真翻完中邮悦享盈佳尊享版的条款后,你会发现它的保障责任和保单权益写得相当清楚,身故怎么赔、什么时候能取钱、哪些情况不赔,合同里都有白纸黑字的约定。今天就把这款产品的条款拆开来讲,看完你心里就有数了。

一、悦享盈佳尊享版保障责任有哪些?身故全残到底怎么赔?

中邮悦享盈佳尊享版由中邮人寿承保。中邮人寿2009年成立,注册资本326.4亿元,排在寿险行业第四。股东是中国邮政集团,国有股占比超过75%。从运营数据看,2025年二季度核心偿付能力充足率128.57%,综合偿付能力充足率194.59%,风险综合评级BB级。投资方面,2024年综合投资收益率达到11.04%,近三年平均综合投资收益率4.58%,旗下自有资管公司受托资产规模突破5400亿元。

投保规则上,这款产品覆盖的年龄段比较宽。趸交支持出生满30天到66周岁;3年交是30天到64周岁;5年交和6年交都是30天到61周岁;10年交是30天到59周岁。缴费方式有趸交、3年交、5年交、6年交、10年交五种可以选。保费门槛对普通家庭比较友好,趸交1万元起,期交5000元起。保险期间是终身,犹豫期15天,1到6类职业都能投保。需要留意的是,这款产品健康告知有6条,采用人工核保,销售区域目前限北京、广东(除深圳)、上海、四川、安徽、天津、江苏、湖北这8个省市。

保障责任的核心是身故或全残保险金,条款里按年龄和交费阶段做了明确区分:

(1)身故或全残保险金:分年龄段、分阶段赔付

如果被保险人在18周岁前身故或全残,保险公司按已交保险费和基本保险金额对应的现金价值二者取大给付。这确保了未成年阶段的身故赔付不会低于已交保费。

如果被保险人已满18周岁,要分两个阶段来看。第一个阶段是交费期满日(含)之前,按已交保险费乘以到达年龄给付比例、基本保险金额对应的现金价值二者取大给付。第二个阶段是交费期满日之后,按已交保险费乘以到达年龄给付比例、基本保险金额乘以(1+1.75%)的(n-1)次方(n为保单年度数)、基本保险金额对应的现金价值三者取大给付。

这里面的到达年龄给付比例要记清楚:18到40周岁是160%,41到60周岁是140%,61周岁及以上是120%。也就是说,18到40岁这个年龄段如果不幸身故或全残,至少能拿回已交保费的1.6倍。年度保额从第二个保单年度开始按(1+1.75%)的(n-1)次方递增,保障会逐年加码。

(2)交清增额保险对应的身故或全残保险金

因为这款产品的分红固定采用交清增额方式,所以红利购买的增额部分也有独立的身故或全残保障。如果被保险人在未满18周岁时出险,按交清增额保险的现金价值给付。如果已满18周岁且在交费期满日后出险,按交清增额基本保险金额乘以相应系数与交清增额保险现金价值二者取大给付。这意味着分红不仅增加了生存利益,也同步提升了身故保障。

条款同时列明了7条责任免除情形,包括投保人对被保险人的故意杀害故意伤害、被保险人故意犯罪或抗拒刑事强制措施、合同成立或效力恢复之日起2年内自杀(自杀时为无民事行为能力人的除外)、服用吸食或注射毒品、酒后驾驶或无有效驾驶证驾驶、战争军事冲突暴乱武装叛乱、核爆炸核辐射或核污染。出现这些情况,保险公司不承担给付责任。

二、悦享盈佳尊享版减保规则宽松吗?第5年才能取会不会太晚?

很多人关心减保规则到底严不严。坦率说,悦享盈佳尊享版的减保不算最宽松的那一档,但条款写得很清楚,没什么藏着掖着的。合同明确约定,第5个保单周年日起才可以申请减保,同一保单年度内累计减少的基本保额不能超过合同生效时基本保额的20%。换算一下,如果初始保额是100万,每年最多减保20万对应的现金价值。前5年基本动不了,所以这笔钱短期内要用的,不太适合放进来。

如果第5年后遇到急用钱的情况,除了减保,还可以考虑保单贷款。最高能贷到当时现金价值扣除其他欠款后余额的80%,每次期限最长6个月,每次最低1000元。贷款期间保险责任不受影响,手头紧时能应应急。

除此之外,这款产品还支持指定第二投保人。原投保人身故后,第二投保人可以直接继任,避免保单被纳入遗产分割。身故受益人也可以指定,方便做财富定向传承。犹豫期有15天,签收合同后15天内反悔,可以无息拿回全部保费,只扣不超过10元工本费。

综合来看,悦享盈佳尊享版有这几个值得关注的优点:

1、央企股东背景,运营能力扎实。中邮人寿背靠中国邮政集团,注册资本行业第四,偿付能力指标和风险评级都在监管要求范围内,投资收益率也有数据支撑。

2、保证利益和红利收益都拿得出手。1.75%的定价利率下,保证利益在同类产品中表现不错。如果分红按100%实现率演示,长期IRR能突破3%,对看重长期增值的人群有一定吸引力。

3、双差分红,投资实力有支撑。红利来源只算利差和死差,不掺费差,分红逻辑相对清晰。2024年综合投资收益率11.04%,近三年平均4.58%,加上自有资管平台,分红有一定底气。

4、门槛低,缴费方式多。趸交1万起,期交5000元起,五种缴费期限可选,1到6类职业都能投保,覆盖的人群面比较广。

5、交清增额复利滚存。每年的红利自动买成交清增额保险,这部分增额还会继续参与下一年的分红,时间越长,复利效应越明显。长持到后期,现金价值的增幅会比较可观。

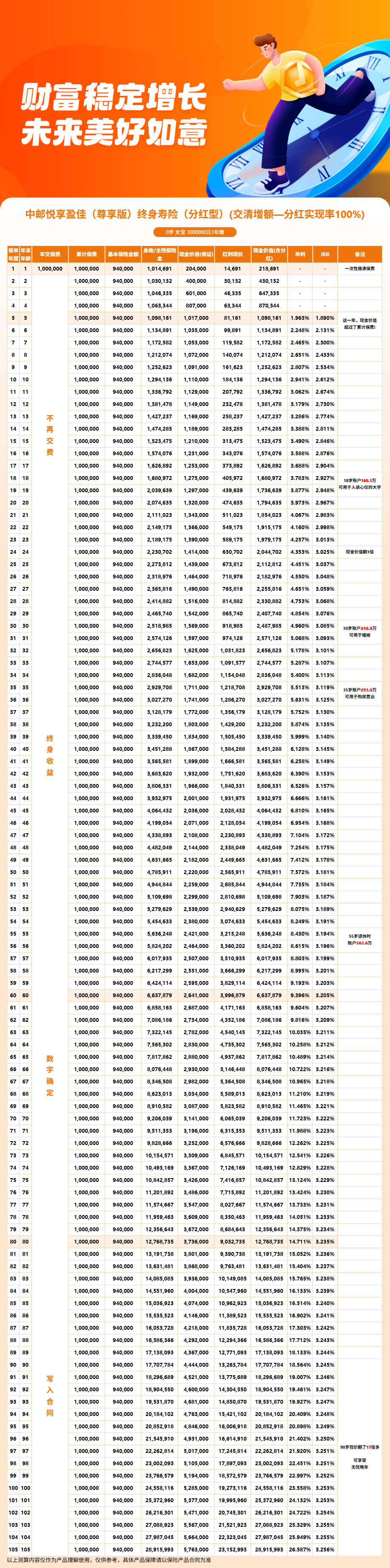

三、悦享盈佳尊享版利益演示

说再多条款,不如直接看数字。下面以具体案例来说明这款产品的利益表现。

30岁女性,为自己投保中邮悦享盈佳尊享版,选择趸交100万元,红利分配方式为交清增额,按100%分红实现率演示,关键利益如下:

第5个保单年度末,被保险人35岁,保证现金价值达到101.6万元,含红利总现金价值约109.7万元,IRR约1.871%。这时候不管是保证部分还是含红利部分,都已经超过已交保费,实现回本。

第10个保单年度末,被保险人40岁,保证现金价值110.7万元,含红利约129.1万元,IRR约2.587%。

第20个保单年度末,被保险人50岁,保证现金价值132万元,含红利约178.8万元,IRR约2.948%。

第30个保单年度末,被保险人60岁,保证现金价值156.9万元,含红利约247.9万元,IRR约3.073%。含红利现金价值达到保费的2.5倍左右。

第40个保单年度末,被保险人70岁,保证现金价值186.5万元,含红利约344.1万元,IRR约3.131%。

第50个保单年度末,被保险人80岁,保证现金价值221.8万元,含红利约477.5万元,IRR约3.166%。含红利现金价值接近保费的4.8倍。

从数据可以看出,这款产品前期的保证利益回本速度中规中矩,但胜在稳定。加上红利后,持有的时间越久,总现金价值的增长曲线越陡峭。如果是做中长期资金规划,比如养老储备或财富传承,这个增长节奏是比较匹配的。

中邮悦享盈佳尊享版目前作为互联网保险产品,与保险经纪公司合作销售。如果您对这款产品的条款细节、收益测算或者投保规则还有疑问,想要了解自己的情况适合哪种缴费方案,可以通过慧择保险网进行投保和咨询。点击页面上的"立即咨询"或"免费获取方案",会有专业顾问根据您的实际需求一对一解答。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!