30岁的人觉得养老还远,手头闲钱想存长期又怕锁死太久。45岁的人算着退休年龄,发现社保替代率不够,心里开始发慌。同样是做资金规划,不同阶段的人焦虑点完全不一样。中邮悦享盈佳尊享版这款分红型增额终身寿,对30岁和45岁的人来说,意义差别很大。今天从人群匹配的角度,把条款和收益摊开来讲,看完你就知道适不适合自己。

悦享盈佳尊享版由中邮人寿保险股份有限公司承保。这家公司2009年成立,注册资本326.4亿元,在寿险行业里排第四。股东是中国邮政集团,国有股占比超过75%。运营层面,2025年二季度核心偿付能力充足率128.57%,综合偿付能力充足率194.59%,风险综合评级BB级。投资方面,2024年综合投资收益率11.04%,近三年平均综合投资收益率4.58%。从这几个核心指标看,中邮人寿的运营能力处于行业中等偏上水平。

投保规则方面,这款产品覆盖人群比较广。趸交支持出生满30天到66周岁,3年交到64周岁,5年和6年交到61周岁,10年交到59周岁。缴费方式有趸交、3年、5年、6年、10年交可选。保费门槛不算高,趸交1万元起,期交5000元起就能买。犹豫期15天,职业放宽到1到6类。健康告知有6条,采用人工核保,投保前需要留意。

保障责任的核心是身故或全残保险金,条款里按年龄做了明确区分:

(1)身故或全残保险金:18周岁前后赔付规则不同

18周岁前身故或全残,保险公司按已交保险费和基本保险金额对应的现金价值二者取大给付。已满18周岁的,要分两个阶段。交费期满日(含)之前,按已交保险费乘以到达年龄给付比例、现金价值二者取大给付。交费期满日之后,按已交保险费乘以给付比例、年度保额、现金价值三者取大给付。给付比例为:18至40周岁160%,41至60周岁140%,61周岁及以上120%。

(2)减保与保单贷款:第5个保单周年日起可操作

合同明确约定,第5个保单周年日起可申请减保,同一保单年度内累计减少的基本保额不超过合同生效时基本保额的20%。保单贷款最高可贷现金价值的80%,每次期限最长6个月,每次最低1000元。这两项权益写进条款,急用钱时能有周转空间。

从产品本身来看,悦享盈佳尊享版有几个值得关注的长处:

1、趸交第5年保证现金价值就超过已交保费,回本速度比较实在。对担心资金被长期锁死的人来说,这个节点给了一定的安全感。

2、长期IRR有看点。按100%分红实现率演示,持有20年以上IRR接近3%,30年以上能突破3%,交清增额的复利效应随时间放大。

3、投保门槛低、覆盖人群广。期交5000元起,1到6类职业都能买,趸交最高66岁可投,对年龄偏大的人群也比较友好。

4、红利通过交清增额继续参与分红。每年的红利自动买成交清增额保险,新增保额还能继续滚存,时间越长,复利积累越明显。

5、股东背景扎实,运营数据稳定。中国邮政集团控股,注册资本行业第四,偿付能力和投资收益率都在合格区间之上。

一、30岁女性买悦享盈佳尊享版,养老规划来得及吗?

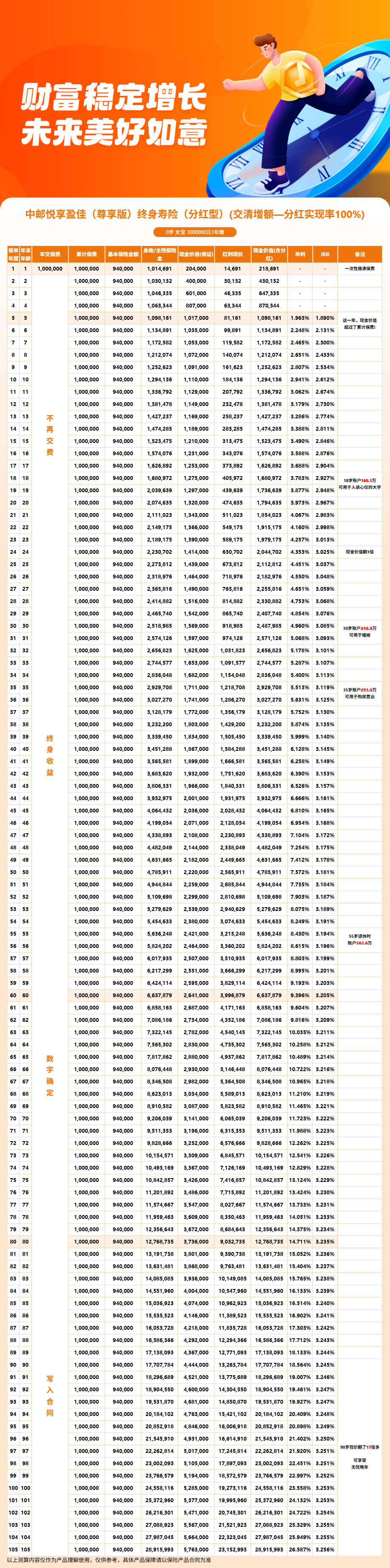

30岁买增额终身寿,最大的优势就是时间够长。复利这东西,持有周期拉得越长,效果越夸张。以30岁女性、趸交100万元为例,选择交清增额、按100%分红实现率演示:

第5年,保证现金价值101.6万元,含红利约109.7万元,IRR 1.871%。这时已经回本,账户里的确定部分比保费还多。

第10年,保证现金价值110.7万元,含红利约129.1万元,IRR 2.587%。

第20年,保证现金价值132万元,含红利约178.8万元,IRR 2.948%,接近3%的关口。

第30年,被保险人60岁,保证现金价值156.9万元,含红利约247.9万元,IRR 3.073%。如果打算在这个节点补充养老,可以通过减保逐年领取。按每年减保不超过生效时基本保额20%来算,能取出一笔可观的现金价值。

第50年,被保险人80岁,保证现金价值221.8万元,含红利约477.5万元,IRR 3.166%。

从30岁的视角看,养老规划不仅来得及,而且时间是你的盟友。第5年回本给了安全边界,后面每多持有一年,交清增额就多滚存一圈。到60岁准备退休时,含红利现价接近保费的2.5倍,用作社保养老金的补充,压力会小很多。而且这期间如果遇到急事,第5年后就能减保或者保单贷款,灵活性也有。

二、45岁临近退休买悦享盈佳尊享版,5年回本后怎么领钱?

45岁投保和30岁完全不同。时间少了15年,复利累积的周期缩短,但回本速度和长期表现依然在线。以45岁女性、趸交100万元为例:

第5年,被保险人50岁,保证现金价值101.7万元,含红利约109.8万元,IRR 1.890%。同样第5年保证回本,确定性没有因为年龄变大而缩水。

第10年,保证现金价值111万元,含红利约129.4万元,IRR 2.612%。

第20年,被保险人65岁,保证现金价值132万元,含红利约179.5万元,IRR 2.967%。这个阶段通常已经进入退休生活,如果需要用钱,可以申请减保。每年最多减保生效时基本保额的20%,折算成现金价值是一笔稳定的养老现金流补充。

第30年,被保险人75岁,保证现金价值156.9万元,含红利约248.8万元,IRR 3.085%。

第50年,被保险人95岁,保证现金价值221.8万元,含红利约478.8万元,IRR 3.174%。到第60年也就是105岁时,保证现金价值263.7万元,含红利约664.4万元,IRR 3.200%。

45岁买这款产品的逻辑和30岁不一样。30岁更侧重用时间换空间,让复利充分发酵。45岁更看重确定性加中期灵活性。第5年回本意味着50岁时这笔钱已经稳稳在账户里,不会因为市场起伏缩水。到了退休年龄,可以通过减保把现金价值转化为实际的养老现金流,同时保留保单的长期增值能力。趸交最高支持到66岁投保,45岁还在范围内,选择上没有被年龄卡死。

两个案例摆在一起,能看出一个规律:这款产品对投保年龄的敏感度其实不算高。30岁持有30年IRR是3.073%,45岁持有30年IRR是3.085%,差距很小。它的收益结构更依赖持有年限,而不是你从几岁开始。所以30岁和45岁都能买,关键是你什么时候需要用钱、打算取多少。

如果有家长想给0岁孩子做长期规划,时间跨度更长,复利效应会更突出。不过具体收益要根据实际投保年龄重新测算,不能简单套用上面的数字。

三、悦享盈佳尊享版利益演示

从演示数据可以看出,悦享盈佳尊享版有两条收益线。一条是保证现金价值,白纸黑字写进合同,不管分红如何都能拿到。另一条是含红利现金价值,在100%分红实现率的假设下,通过交清增额不断滚存。

两条线的差距会随时间拉大。以30岁女性为例,第5年差距约8万,第30年差距扩大到约91万,第50年差距达到约255万。这种差距正是交清增额复利效应的体现。不过要提醒的是,红利是不确定的,实际分红可能高于演示,也可能低于演示,甚至为零。投保前要对这条浮动线有合理预期。

不同人群的使用策略也可以不一样。30岁投保,前期尽量不减保,让交清增额充分滚存,到退休时再分批取用。45岁投保,回本后可以根据退休计划灵活安排减保节奏,兼顾长期增值和现金流需求。不管是哪个年龄段,保证部分都提供了一道底线,分红部分则是锦上添花。

如果你正在考虑给自己或家人做中长期资金规划,但不清楚按自己的年龄和预算投保,具体能拿到多少现金价值,可以点击下方链接,通过慧择保险网进行测算和咨询。

悦享盈佳尊享版是互联网保险产品,与保险经纪公司合作销售,可通过慧择保险网投保、咨询。会有专业顾问根据你的实际年龄、缴费能力和用钱计划,一对一讲解条款细节和收益测算,帮你判断这款产品是否适合你。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!