有人说,年金险是给未来自己存的一笔"慢钱",领得稳才能过得稳。这句话不假,但落到具体产品上,还真得掰开揉碎看一看。

星颐朱雀版年金险这个名字,最近在年金险市场里热度不低。它的亮点很突出:起领快、终身领、还能参与保险公司分红。听着确实诱人。不过,好东西不等于没"坑",尤其是分红型产品,容易让人只盯着演示数字,忽略了几个关键盲区。

今天这篇文章,就用内行人的视角,把星颐朱雀版年金险好吗这个问题的另一面,摊开来说清楚。

一、星颐朱雀版分红不确定,保证收益部分到底有多少?

分红型产品最容易被"美颜"的地方,就是利益演示表上的数字。

星颐朱雀版作为分红型年金险,红利来源于利差,采用的是现金红利(交清增额分红)方式。复星保德信人寿历年分红实现率确实不错,限高令前基本100%以上,2025年也维持在95%的平均水平。但请注意,分红实现率不等于保证,每一年的分红都可能波动,极端情况下甚至可能为0。

那刨掉分红,保证收益到底是多少?

来看一个真实的案例测算。30岁女性,趸交100万元,选择交清增额计划一,保险期间至105岁。从第5个保单周年日起,每年保证领取17,750元,一直领到105岁。这笔钱是合同白纸黑字写死的保证利益,一分不含分红。

也就是说,如果你只看保证部分,星颐朱雀版的核心价值在于"本金安全、稳定回流",而不是追求高收益。分红是锦上添花,但不是承诺。

所以回到"星颐朱雀版年金险好吗"这个问题,如果你能接受"保证收益只是保本+适度增值"这个前提,那分红部分就是惊喜;如果你指望靠分红实现暴富,那预期可能要调低一点。

二、星颐朱雀版短期退保有损失吗?资金锁定多久才安全?

年金险是长线产品,这话很多人听进去了,但没真当回事。等到急用钱想退保,才发现现金价值还没回本。

星颐朱雀版在这一点上,和大多数年金险一样:早期退保,会有损失。

它支持趸交、3年、5年、10年四种缴费方式。但无论哪种方式,前几年的现金价值都低于累计已交保费。如果你在第3年、第4年急需用钱去退保,拿回来的钱大概率少于你交进去的。

这款产品从第5个保单周年日起才开始领取年金,也就是说,前5年资金完全锁定在保单里。如果你有一笔钱未来三五年内可能要用,那星颐朱雀版可能不太适合你。

好在这款产品给了两个灵活工具:一个是保单贷款,最高可贷出现金价值的80%,临时周转可以应急;另一个是减保,满5年后可以申请,每年减少的金额不超过累计已交保费的20%。

但减保意味着后续领取的年金会相应减少,本质上是对长期收益的一种"割肉"。所以买之前,最好确认这笔钱是真正能放长期的闲钱,不该把短期要用的钱投进来。

买年金险之前,先问自己一句:这笔钱我5年内用不用?如果答案是"不确定",那可能要先三思。

三、星颐朱雀版利益演示:0分红情况下收益还划不划算?

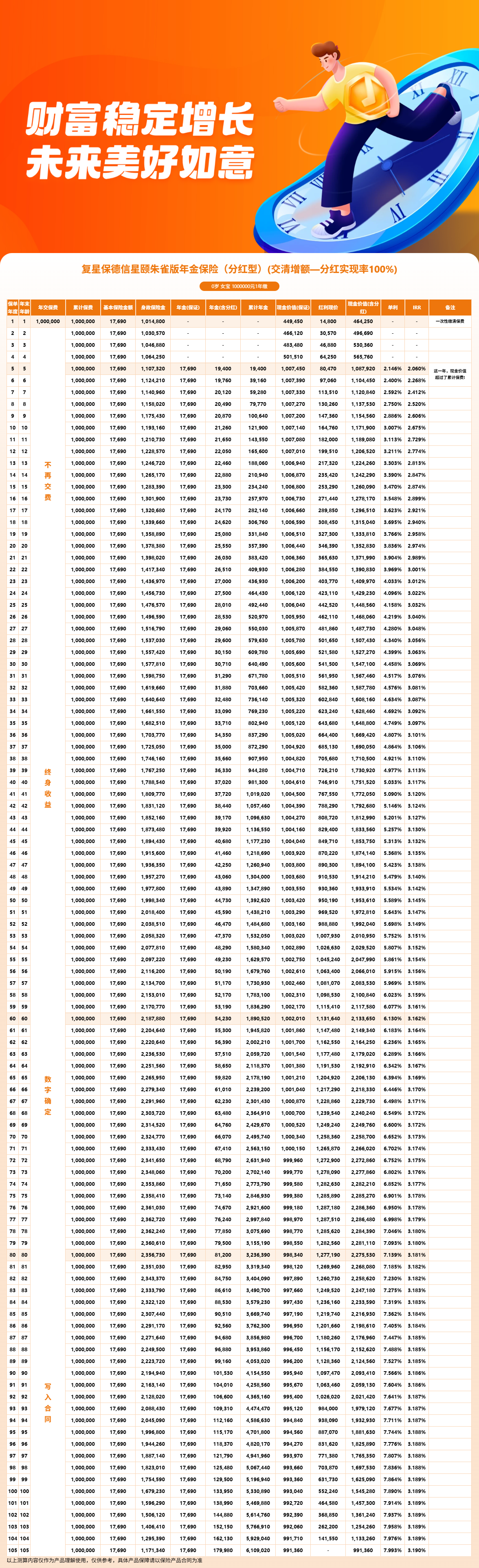

上面这张图,展示的是星颐朱雀版在0分红情况下的保证利益走势。

我们还是用30岁女性趸交100万元的案例来看,在完全不含分红的情况下,保险期间至105岁的实际表现:

第5年(35岁)开始,每年保证领取17,750元。这个金额看起来不算高,但它是纯保证的——不管你未来分红多少,甚至分不分红,这笔钱雷打不动。此时保单现金价值(保证)为1,007,410元,已经超过已交保费。

到105岁满期时,累计领取了71年年金,再加上满期返还金,总利益远超已交保费。这个收益水平,在保证收益型产品里属于稳健派。

如果你是一位偏保守的投资者,不追求高回报,只想要"本金安全+稳定现金流",那星颐朱雀版的保证部分已经能给你一个明确的交代。

但反过来,如果你对收益有更高期待,那分红部分就至关重要了。以另一组含分红的案例来看——30岁女性趸交100万,采取交清增额计划一,持有至105岁:第5年年领19,740元,到80岁那年年领增长到53,300元,满期累计领取3,555,580元,加上满期返还991,360元,总收益达到4,546,940元,IRR达到3.168%。

差别很明显:含分红和0分红,长期收益差距是数量级的。但请一定记住,分红演示只是演示,不代表真实收益。

所以,星颐朱雀版年金险好吗?这个问题没有标准答案,关键看你更看重什么。

如果你能接受"保证收益保本、分红收益随行就市"的游戏规则,这款产品领取早、终身领、资金回笼路径清晰,是个不错的配置工具。但如果你对收益的确定性要求极高,或者资金短期内可能要用到,那它可能并不是最合适的选择。

买年金险前,这几个盲区多花几分钟想清楚,比什么都重要。如果想进一步了解产品细节,可以上慧择保险网咨询专业顾问,他们会根据你的实际情况给出针对性建议。

---

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!