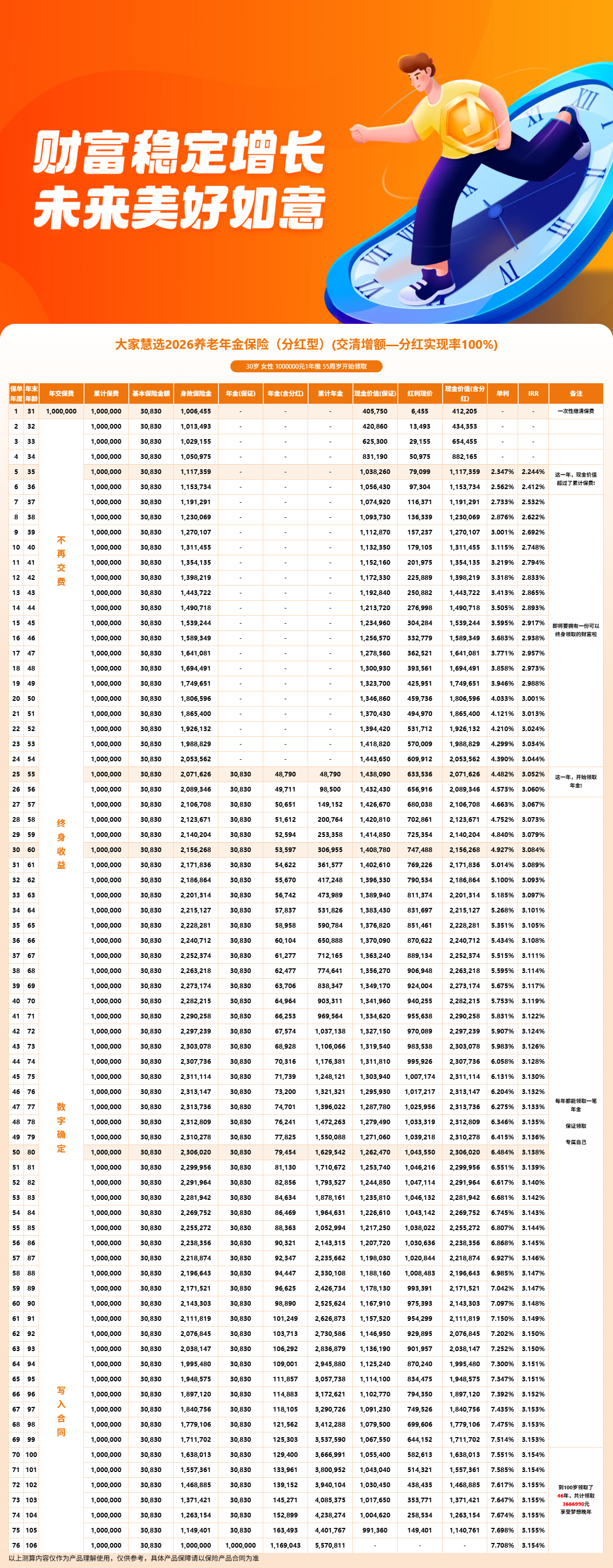

一、大家慧选2026利益演示:30岁女性趸交100万,各年龄段能领多少钱?

30岁一次性拿出100万,放进一款养老年金里,25年后开始领钱——到80岁的时候,你猜一共能领回来多少?200万?300万?还是更多?

这个数字可能会超出很多人的预期。

最近有不少朋友在问大家慧选2026能领多少钱,尤其是趸交方案的领取表现。今天我们就拿一组真实数据来说话,以30岁女性趸交100万、55周岁开始领取为例,在分红实现率100%且选择交清增额的前提下,逐年拆解各年龄段到底能拿到多少钱。

先给大家一个总览:

- 35岁(第5年),生存总利益1,117,359元,IRR 2.244%

- 40岁(第10年),生存总利益1,311,455元,IRR 2.748%

- 55岁(第25年),开始领取年金,首年年领48,790元,现金价值2,071,626元,生存总利益2,120,415元,IRR 3.052%

- 60岁(第30年),年领53,597元,累计已领306,955元,现金价值2,156,268元,生存总利益2,463,223元,IRR 3.084%

- 65岁(第35年),年领58,958元,累计已领590,784元,现金价值2,228,281元,生存总利益2,819,065元,IRR 3.105%

- 70岁(第40年),年领64,964元,累计已领903,311元,现金价值2,282,215元,生存总利益3,185,527元,IRR 3.119%

- 75岁(第45年),年领71,739元,累计已领1,248,121元,现金价值2,311,114元,生存总利益3,559,235元,IRR 3.130%

- 80岁(第50年),年领79,454元,累计已领1,629,542元,现金价值2,306,020元,生存总利益3,935,561元,IRR 3.138%

- 85岁(第55年),年领88,363元,累计已领2,052,994元,现金价值2,255,272元,生存总利益4,308,266元,IRR 3.144%

- 90岁(第60年),年领98,890元,累计已领2,525,624元,现金价值2,143,303元,生存总利益4,668,927元,IRR 3.148%

- 95岁(第65年),年领111,857元,累计已领3,057,738元,现金价值1,948,575元,生存总利益5,006,312元,IRR 3.151%

- 100岁(第70年),年领129,400元,累计已领3,666,991元,现金价值1,638,013元,生存总利益5,305,004元,IRR 3.154%

- 105岁(第75年),年领163,493元,累计已领4,401,767元,现金价值1,140,761元,生存总利益5,542,529元,IRR 3.155%(峰值)

- 106岁(第76年),含关爱金1,119,043元,累计已领5,570,811元,生存总利益5,570,811元

可以看到,从55岁开始领取后,每年的领取金额在持续增长——55岁首年领48,790元,到80岁年领79,454元,90岁年领98,890元,100岁年领129,400元,105岁更是达到年领163,493元。领取金额越往后越高,这正是交清增额带来的复利效应在发挥作用。

二、大家慧选2026利益演示案例

三、大家慧选2026能领多少钱?55岁到80岁累计领取突破百万是真的吗?

回到开头那个问题——30岁趸交100万,到80岁一共能拿回来多少?

答案是:光累计领取的年金部分就有1,629,542元,加上当年还有2,306,020元的现金价值,生存总利益合计3,935,561元。相当于本金的将近4倍。

我们再拆开来看几个关键时间节点的领取情况。

55岁刚开始领的时候,第一年能领48,790元,平均到每个月大约4,066元。对于退休初期来说,这笔钱可以当作一笔额外的养老金补充。

到60岁,年领金额涨到53,597元,5年累计已经领了306,955元。此时保单的现金价值还有2,156,268元,如果遇到紧急情况需要用钱,可以通过保单贷款或减保来灵活调配。

65岁时,年领58,958元,累计已领590,784元,接近60万。70岁时年领64,964元,累计已领903,311元,突破90万。

75岁时,年领71,739元,累计已领1,248,121元,正式突破百万。也就是说,从55岁到75岁这20年间,光领取的年金就超过了当初投入的100万本金。

到80岁时,累计领取达到1,629,542元,加上2,306,020元的现金价值,生存总利益接近394万。这个数字对于当初趸交100万的投入来说,增长幅度相当可观。

换个角度来理解:从55岁到80岁,每年领取的金额从4.8万一路涨到7.9万,相当于退休后的"收入"在逐年递增。这对于担心退休后收入缩水的朋友来说,是一个比较实用的设计。

再往后看,90岁时累计领取2,525,624元,100岁时累计领取3,666,991元。活得越久,领得越多,这就是养老年金险的核心价值所在。

四、大家慧选2026收益测算:含分红全周期IRR峰值3.155%,怎么做到的?

看完领取金额,很多朋友会关心一个问题:这些收益对应的实际回报率到底怎么样?

我们用IRR(内部收益率)来衡量。IRR是评估保险产品真实收益水平的公认指标,数值越高,说明资金的使用效率越高。

还是以30岁女性趸交100万、55周岁领取为例,在分红实现率100%+交清增额的前提下,关键节点的IRR变化如下:

- 第5年(35岁):IRR 2.244%

- 第10年(40岁):IRR 2.748%

- 第25年(55岁):IRR 3.052%,正式突破3%

- 第30年(60岁):IRR 3.084%

- 第40年(70岁):IRR 3.119%

- 第50年(80岁):IRR 3.138%

- 第60年(90岁):IRR 3.148%

- 第70年(100岁):IRR 3.154%

- 第75年(105岁):IRR 3.155%,达到峰值

可以看到,IRR从第5年的2.244%起步,到第10年跳升到2.748%,再到第25年突破3%,之后持续缓慢攀升,最终在第75年达到3.155%的峰值。整体走势是前期增速快、后期趋于平稳。

这个IRR水平是怎么做到的?背后有几个关键因素。

一个重要因素是"双交清增额"机制。大家慧选2026的年金和红利都可以选择交清增额,也就是说,每年领取的年金和分配的红利都不直接拿出来,而是自动购买增额保单,让钱继续在保单里"利滚利"。这个设计让保单的积累速度明显加快,是IRR能持续走高的核心驱动力。

另一个因素是大家养老保险的投资能力。2025年财务投资收益率5.05%,综合投资收益率4.40%,近三年平均综合投资收益率4.00%,2015至2025年平均综合投资收益率5.44%。长期稳健的投资表现,为分红险的分红兑现提供了比较扎实的底层支撑。

再看2025年的分红实现率数据——大家养老保险全部产品的分红实现率均达到100%。虽然过往表现不代表未来,但至少说明这家公司在分红兑现方面的历史记录是良好的。

当然,即便分红实现率为0,大家慧选2026的保证利益长期IRR也有1.659%。这部分是写进合同里的固定收益,不受任何经营波动影响,相当于给投保人兜了一个"安全底"。

五、大家慧选2026亮点:承保公司实力与投保规则解读

聊完收益,我们再来看看大家慧选2026背后的承保公司和投保规则,这些同样是衡量一款保险产品是否靠谱的重要维度。

承保方大家养老保险股份有限公司,注册资本33亿元,隶属于大家保险集团。股东结构方面,中国保险保障基金持股98.23%,上汽集团和中国石化共同参股,100%纯国资背景。2025年大家保险集团原保费收入近1500亿元,经营规模在行业中处于前列。

偿付能力方面,2026年一季度最新综合偿付能力充足率为281.22%,风险综合评级为BBB类,远超监管要求。简单来说,公司的财务状况健康,履行保单义务的能力有保障。

投保规则上,大家慧选2026的门槛非常宽松。被保险人年龄覆盖出生满7天到80周岁,无需健康告知、无需体检,投保流程简洁。趸交最低5000元起,期交最低2000元起,对预算有限的朋友也比较友好。

交费方式支持趸交、3年交、4年交、5年交、6年交五种,可以根据自身的资金安排灵活选择。领取年龄方面,男性可选60岁或63岁,女性可选55岁或58岁,年领按基本保额100%给付,月领按8.40%给付。

保障责任包含三项核心内容:终身养老年金领取、身故保险金(累计已交保费与现金价值的较大者),以及106岁仍生存时的关爱金(给付累计已交保费100%)。责任免除仅3项,条款设计干净利落。

保单权益方面,生效满5年后可申请减保,每年不超过已交保费20%;支持保单贷款,最高可贷现金价值的80%,贷款期限最长6个月。这些权益为投保人提供了一定的资金周转空间。

六、总结:大家慧选2026趸交方案适合什么人?

从今天的测算来看,大家慧选2026在趸交方案上的领取表现确实有看点。30岁女性趸交100万,55岁起领,80岁时生存总利益接近394万,105岁时IRR峰值达到3.155%,累计领取超过440万。交清增额带来的复利效应,让领取金额随时间推移持续增长。

保证利益长期IRR 1.659%提供了收益底线,100%纯国资背景的承保公司、281.22%的综合偿付能力充足率、2025年全产品线100%分红实现率,这些硬指标也为产品的可靠性加了分。

投保门槛低、无需健康告知、交费方式灵活,加上终身保持现金价值的设计,让这款产品在资金灵活性和长期收益之间取得了不错的平衡。

不过需要提醒的是,以上含分红的演示数据均基于分红实现率100%的假设,实际分红收益可能为0,具体以保险公司每年的实际经营情况为准。这款产品更适合有长期资金规划需求、追求安全稳健资产配置方式的人群。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!